Bitcoin jest w późnej fazie bessy? Oto analiza danych on-chain Glassnode

Bitcoin znajduje się w zaawansowanej fazie budowania dna, choć dane on-chain i zachowanie inwestorów instytucjonalnych pokazują, że proces ten nie został jeszcze domknięty. Cena od pięciu miesięcy utrzymuje się poniżej kluczowych poziomów kosztu nabycia, co historycznie oznaczało strefę głębokiej wartości, ale niekoniecznie natychmiastowy koniec rynku niedźwiedzia.

Największym problemem pozostaje kapitulacja długoterminowych posiadaczy, którzy coraz częściej realizują straty po miesiącach utrzymywania pozycji pod wodą. Jednocześnie ETF-y spot na Bitcoina nadal notują odpływy kapitału, a aktywność instytucjonalna pozostaje wyraźnie słabsza niż w szczycie hossy. Rynek derywatów wygląda już spokojniej, ale opcje wciąż pokazują, że inwestorzy nie przestali płacić za ochronę przed dalszym spadkiem.

Najważniejsze fakty

Bitcoin nadal jest w strefie głębokiej wartości, bo od pięciu miesięcy cena pozostaje poniżej True Market Mean i kosztu bazowego krótkoterminowych inwestorów. To pokazuje, że rynek jest przeceniony względem kluczowych poziomów on-chain, ale samo w sobie nie potwierdza jeszcze końca bessy.

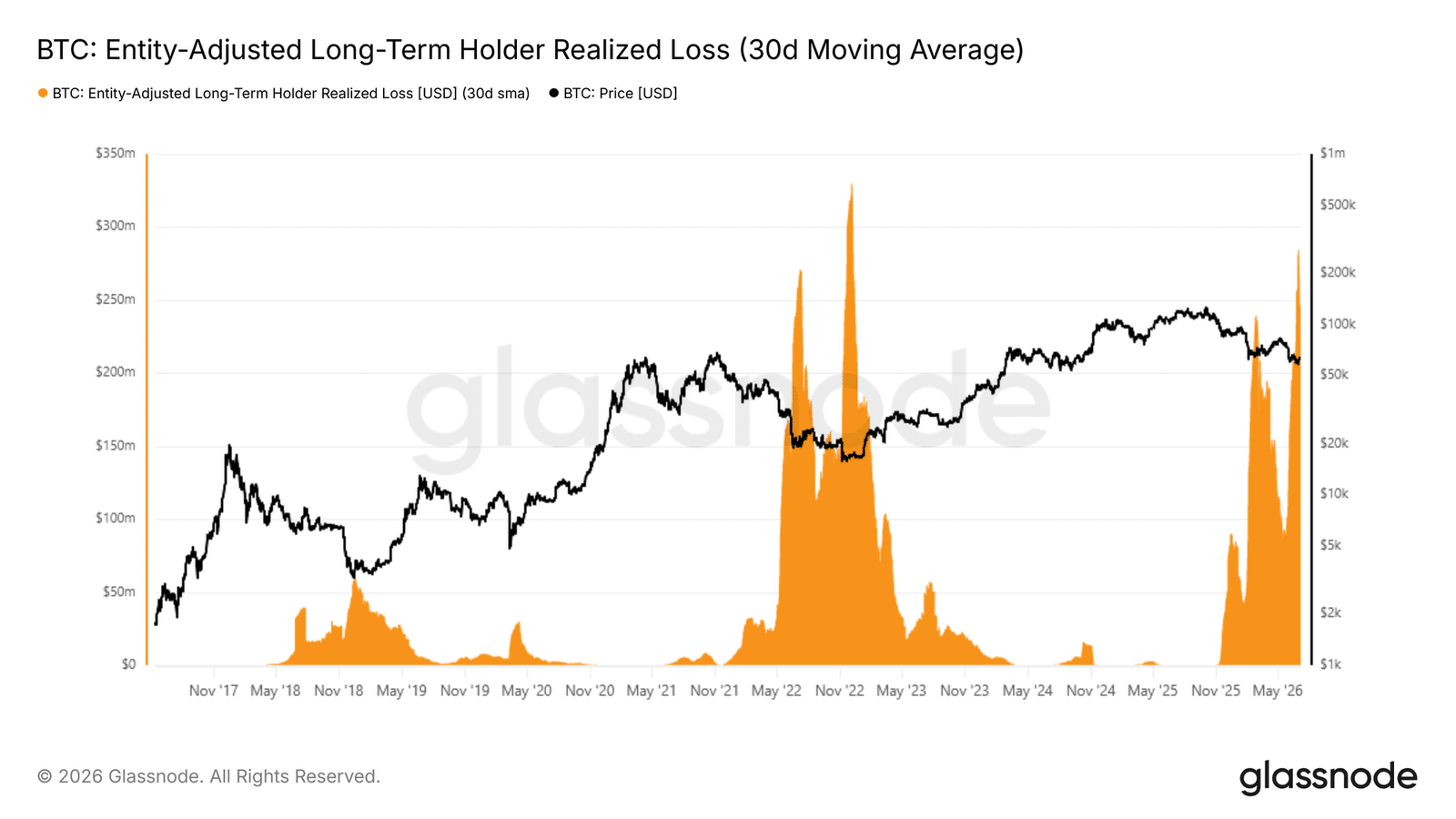

Długoterminowi posiadacze zaczynają kapitulować coraz mocniej, a realizacja strat przez długoterminowych posiadaczy odpowiada już za 43% całkowitej zrealizowanej wartości. Dzienne straty tej grupy sięgnęły około 280 mln USD, czyli najwyżej od grudnia 2022 roku.

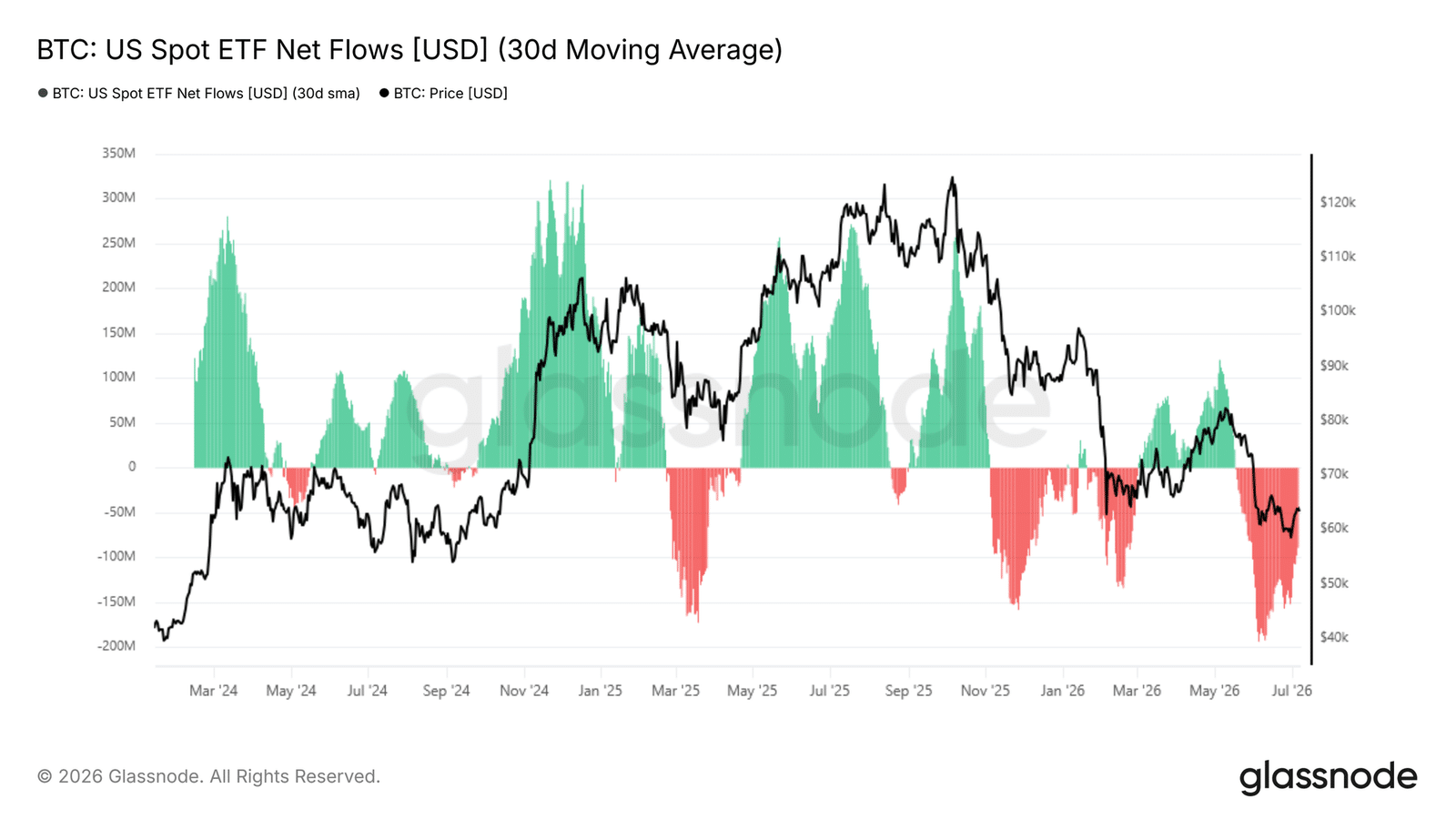

Fundusze ETF nie pokazują jeszcze powrotu silnego popytu instytucjonalnego, a odpływy z ETF-ów osłabły – jednak bilans nadal pozostaje ujemny. Wolumen handlu na poziomie 650–950 mln USD dziennie jest około 80% niższy niż w szczycie z października 2025 roku.

Derywaty wyglądają spokojniej, ale rynek opcji nadal jest defensywny.Pozycjonowanie przesunęło się ostrożnie w stronę longów, a put/call ratio spadło do najniższego poziomu w 2026 roku. Mimo to opcje wciąż wyceniają ochronę przed spadkiem, więc rynek nie daje jeszcze pełnego sygnału zakończenia procesu budowania dna.

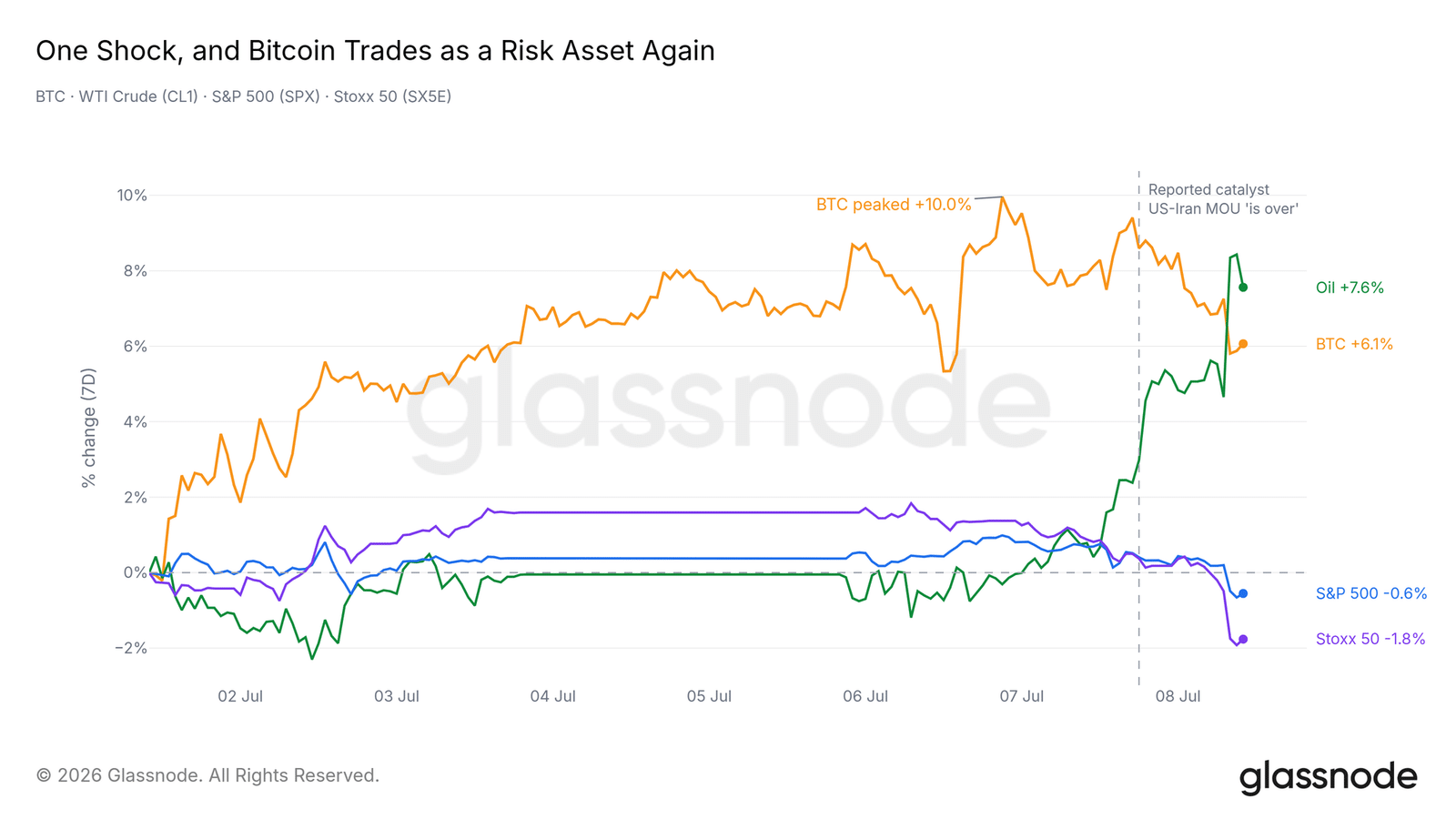

Ropa w górę, a Bitcoin zachowuje się jak ryzykowne aktywo

Nagły wzrost cen ropy szybko schłodził apetyt na ryzyko na globalnych rynkach. WTI podrożała o ponad 8% w skali tygodnia, a największa część tego ruchu przyszła po informacjach o wygaśnięciu porozumienia między USA a Iranem. Dla inwestorów był to impuls, który natychmiast przypomniał, że geopolityka może ponownie podbić oczekiwania inflacyjne i skomplikować scenariusz łagodniejszej polityki banków centralnych.

Bitcoin początkowo wyglądał znacznie lepiej, bo w pewnym momencie zyskiwał nawet 10% w ujęciu tygodniowym. Po wzroście napięcia na rynku surowców ten ruch został jednak częściowo oddany, a tygodniowa zwyżka BTC skurczyła się do około 5%. W tym samym czasie S&P 500 i Euro Stoxx zeszły pod kreskę, przy czym europejski rynek akcji reagował słabiej, bo jest bardziej wrażliwy na ceny energii.

Najważniejszy wniosek jest prosty: Bitcoin nadal handluje jak aktywo zależne od globalnego apetytu na ryzyko. Gdy inwestorzy redukują ekspozycję na akcje, surowcowy szok podbija niepewność, a rynek zaczyna obawiać się wyższej inflacji, BTC również traci część impetu. To nie przekreśla procesu budowania dna, ale pokazuje, że w krótkim terminie makro wciąż może przykrywać pozytywne sygnały z danych on-chain.

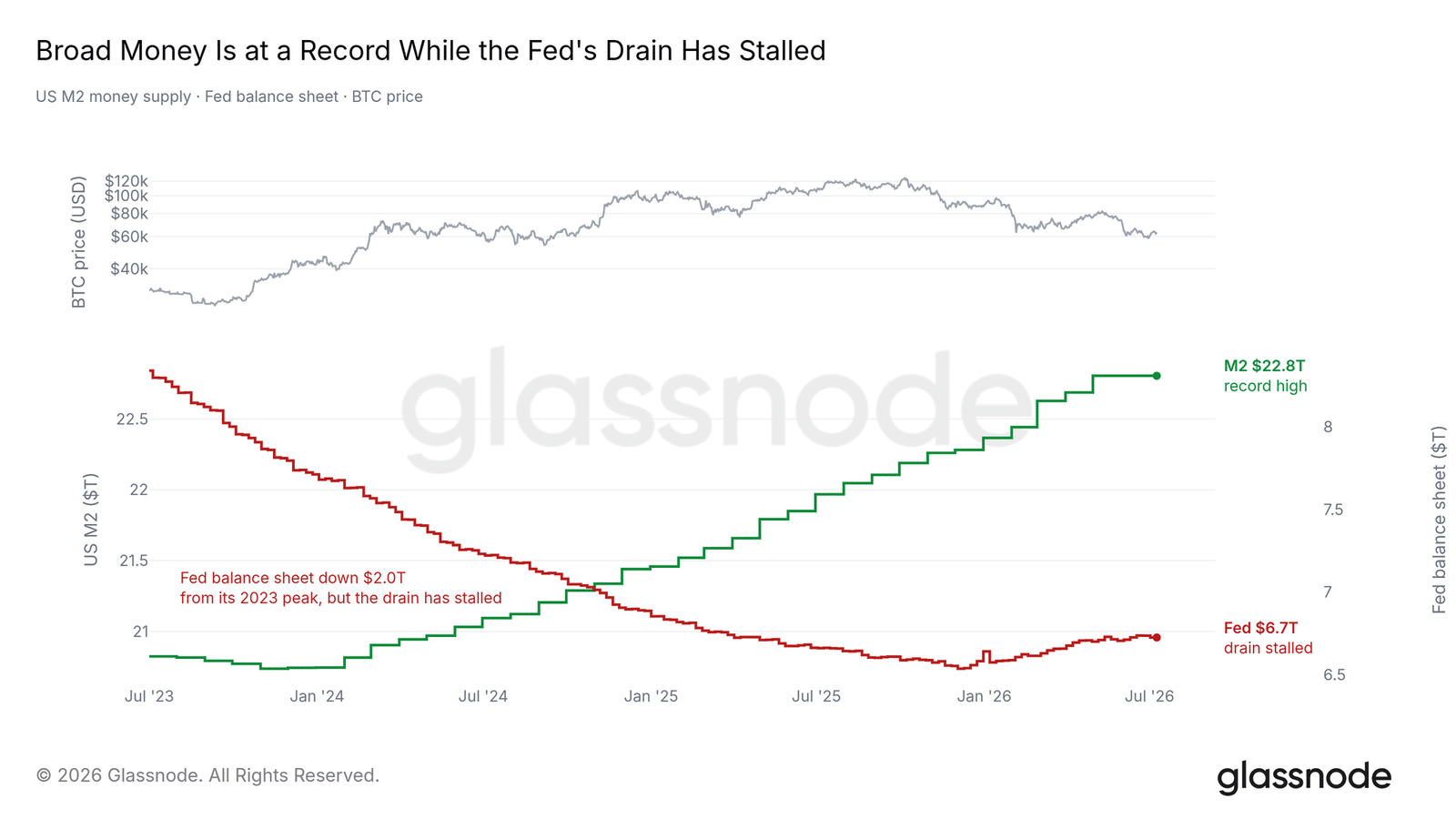

Płynność daje mieszany sygnał: rekordowe M2 vs bilans Fed

Tło płynnościowe dla Bitcoina jest dziś niejednoznaczne. Z jednej strony amerykańska podaż pieniądza M2 wzrosła do rekordowych 22,8 bln USD, a taki trend historycznie sprzyjał aktywom ryzykownym. Większa ilość pieniądza w systemie zwykle z czasem zwiększa gotowość inwestorów do szukania wyższej stopy zwrotu poza gotówką, obligacjami i najbardziej defensywnymi klasami aktywów.

Z drugiej strony Rezerwa Federalna nadal prowadzi ilościowe zacieśnianie, a jej bilans jest już o około 2 bln USD niższy niż w szczycie z 2023 roku. To oznacza, że szeroka płynność rośnie, ale jednocześnie bank centralny wciąż wysysa część płynności z systemu finansowego. Ten rozdźwięk sprawia, że rynek nie dostaje jeszcze czystego, jednoznacznie prowzrostowego sygnału.

Dodatkowym hamulcem są realne rentowności utrzymujące się blisko 1%. Dla Bitcoina ma to znaczenie, bo BTC nie generuje odsetek ani przepływów pieniężnych, więc przy atrakcyjniejszych realnych stopach część kapitału może wybierać obligacje zamiast bardziej zmiennych aktywów. Makroekonomiczne drzwi do mocniejszego odbicia nie są zamknięte, ale rynek wciąż potrzebuje wyraźniejszego sygnału, że płynność zaczyna realnie pracować na korzyść ryzyka.

Czy Ethereum trwale wróci powyżej poziomu 2000 USD? Pisaliśmy o tym w artykule Ethereum coraz bliżej 2000 USD. Robinhood sprzyja powrotowi ETH?

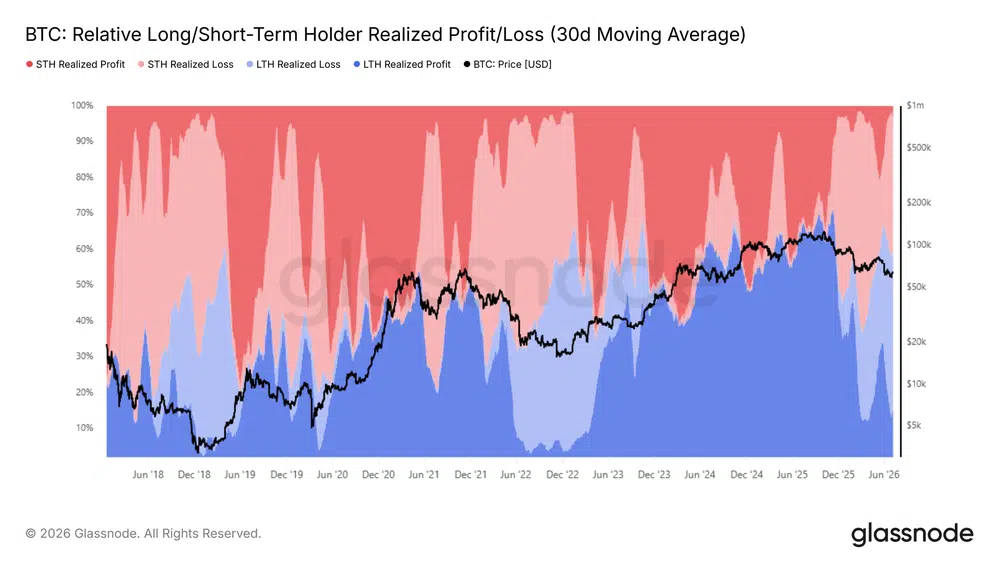

Kapitulacja long-term holders nadal nie wygasa

Skoro główną presję sprzedażową tworzą dziś długoterminowi posiadacze, najważniejsze pytanie brzmi: czy ta kapitulacja zaczyna słabnąć? Dane nie dają jeszcze takiego potwierdzenia. Wskaźnik zrealizowanych strat long-term holders, oczyszczony z transferów wewnętrznych i wygładzony średnią 30-dniową, pokazuje realną skalę strat zamykanych przez inwestorów trzymających BTC dłużej niż 155 dni.

Ten wskaźnik wzrósł ostatnio do około 280 mln USD dziennie, czyli najwyższego poziomu od grudnia 2022 roku. To drugi duży impuls sprzedażowy ze strony long-term holders w obecnym rynku niedźwiedzia. Różnica polega na tym, że po pierwszej fali pojawiło się częściowe schłodzenie, a obecna fala na razie nie zeszła na wyraźnie niższe poziomy.

Dopóki ta miara nie zacznie mocno spadać, trudno mówić o wiarygodnym przejściu do rynku byka. Bitcoin może odbijać technicznie, ale pod powierzchnią nadal trwa proces wymiany podaży między inwestorami zmęczonymi stratą a kapitałem gotowym akumulować niżej. W najbliższych tygodniach to właśnie tempo wygasania kapitulacji będzie jednym z najważniejszych sygnałów, czy rynek naprawdę zbliża się do wyczerpania sprzedających.

Odpływy z ETF-ów słabną, ale popyt instytucji nie wrócił

Po stronie off-chain widać podobny obraz: presja maleje, ale nie znika. Przepływy w amerykańskich spotowych ETF-ach na Bitcoina poprawiły się względem najgorszego momentu, jednak nadal pozostają ujemne w ujęciu miesięcznym. To oznacza, że instytucje nie wycofują kapitału już tak agresywnie jak wcześniej, ale też nie zaczęły jeszcze budować trwałego popytu.

Od połowy maja 2026 roku średnie 30-dniowe przepływy ETF-ów weszły w reżim odpływów netto. Najsłabszy moment przypadł na początek czerwca, gdy rynek notował około -193 mln USD dziennie, a obecnie tempo odpływów spadło do około -88,9 mln USD dziennie. To poprawa, ale nadal nie jest to sygnał stabilizacji.

Dla Bitcoina ma to duże znaczenie, bo ETF-y są jednym z najważniejszych kanałów popytu instytucjonalnego. Dopóki przepływy nie zbliżą się do neutralnych poziomów, trudno mówić o powrocie silnego kapitału z zewnątrz. Rynek może być w późnej fazie budowania dna, ale bez stabilizacji ETF-ów odbicie nadal będzie pozbawione jednego z kluczowych filarów.

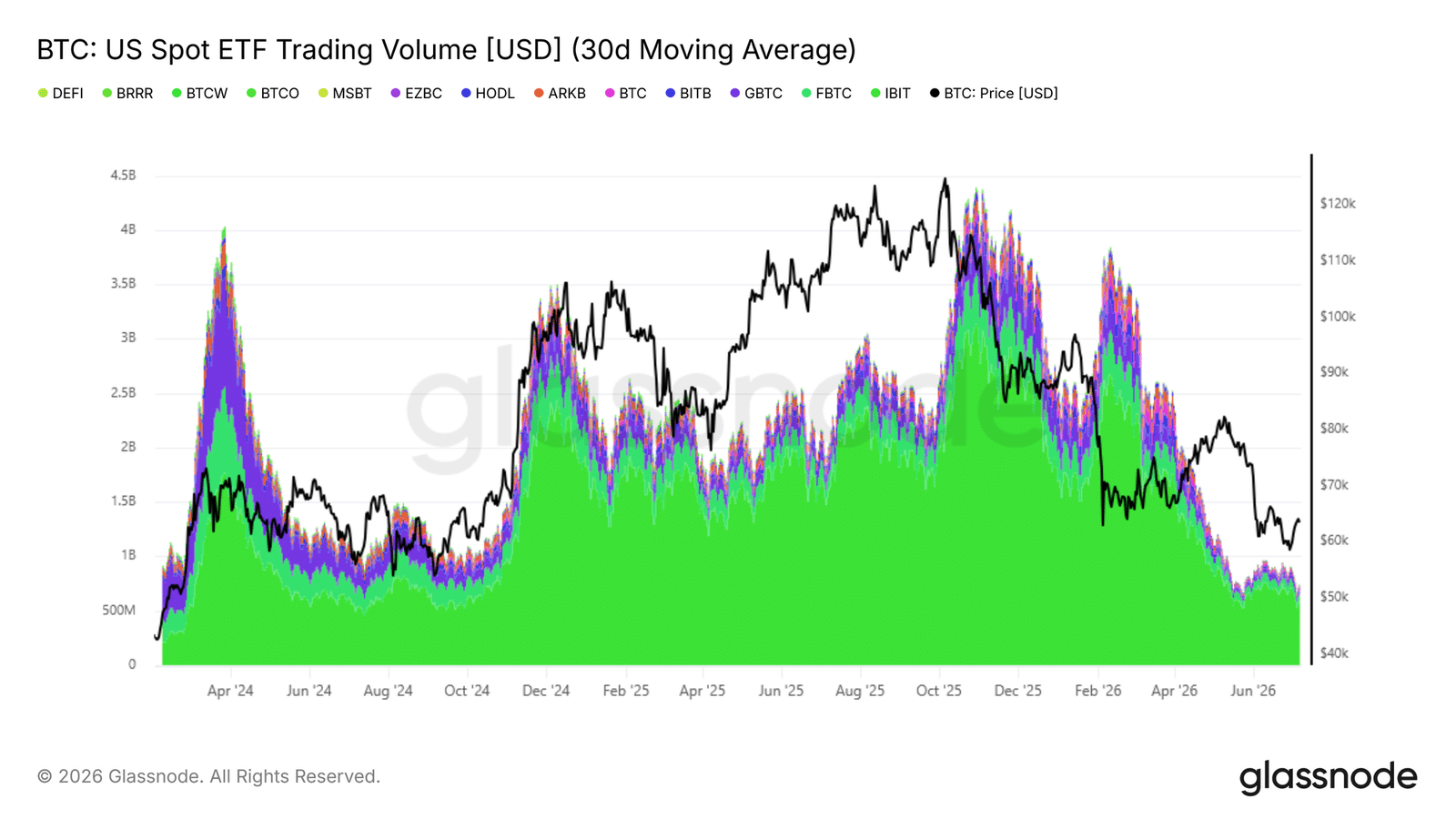

Wolumeny ETF-ów nadal nie pokazują powrotu mocnego kapitału

Same przepływy w ETF-ach nie wystarczą, żeby ocenić, czy instytucje wracają do Bitcoina. Równie ważny jest wolumen handlu, bo to on pokazuje, czy rynek znów zaczyna przyciągać większą aktywność i przekonanie po stronie dużych graczy. Na razie ten obraz pozostaje ostrożny.

Średni 30-dniowy dzienny wolumen handlu amerykańskimi spotowymi ETF-ami na BTC utrzymuje się w przedziale 650–950 mln USD. To poziom porównywalny z końcówką 2024 roku, ale jednocześnie około 80% niższy od szczytu z października 2025 roku, gdy wolumen sięgał 4,4 mld USD dziennie. Innymi słowy: instytucje są obecne, ale nie widać jeszcze agresywnego powrotu popytu.

Dla potwierdzenia zmiany trendu potrzeba dwóch rzeczy naraz: spadku odpływów z ETF-ów oraz wyraźnego wzrostu wolumenu. Dopóki oba sygnały nie pojawią się jednocześnie, dane off-chain bardziej wspierają tezę o późnej fazie bessy niż o rozpoczęciu nowego rynku byka. Bitcoin buduje fundament, ale instytucjonalne paliwo nadal nie wróciło w pełnej skali.

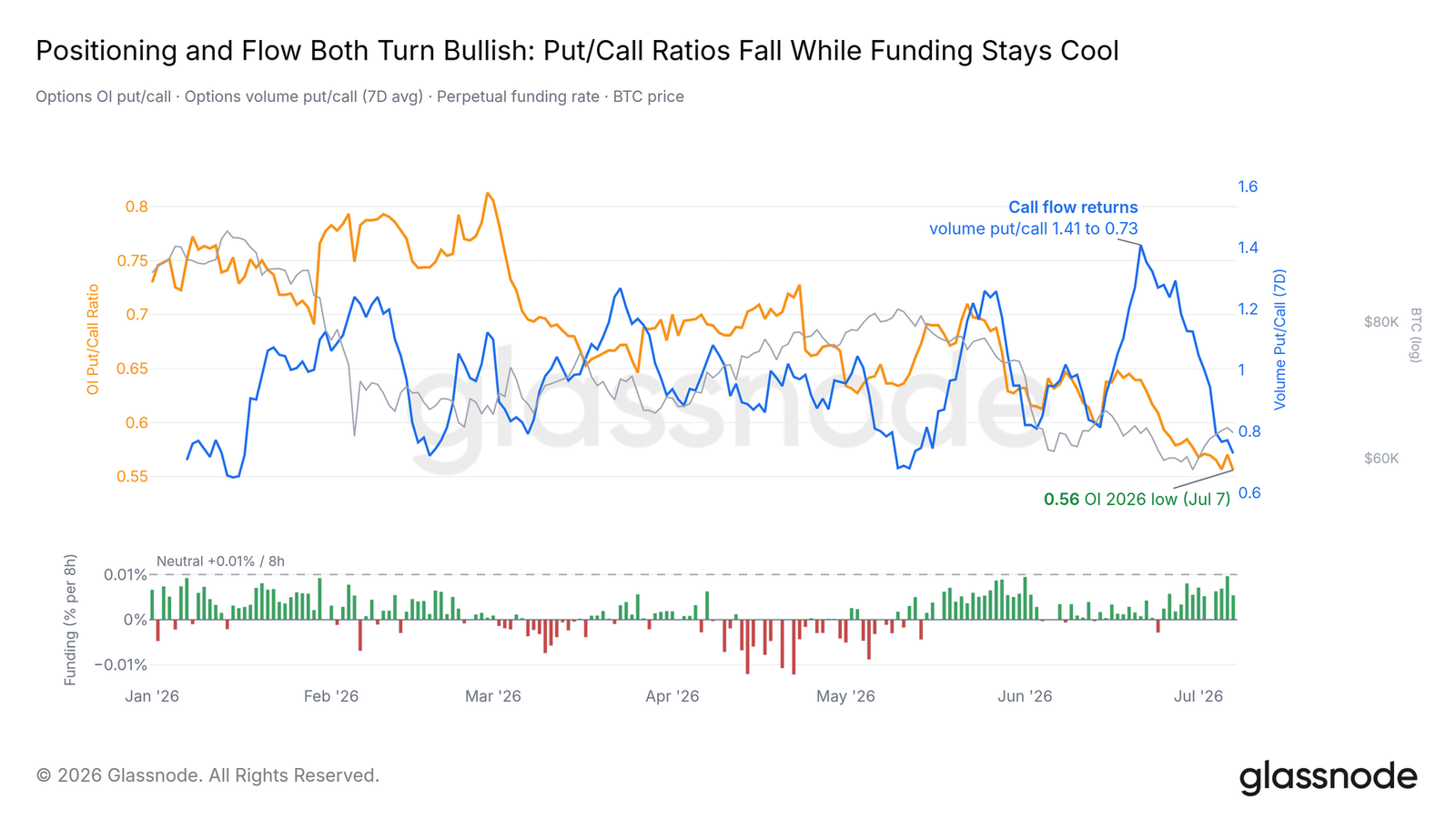

Derywaty są już mniej defensywne, ale nie pokazują euforii

Rynek derywatów zaczyna wyglądać inaczej niż w trakcie najbardziej nerwowych fal wyprzedaży. Wskaźnik put/call dla otwartych pozycji na opcjach spadł do 0,56, czyli najniższego poziomu w 2026 roku. To oznacza, że na rynku jest mniej więcej dwa razy więcej pozycji call niż put, co sugeruje ostrożny zwrot w stronę scenariusza odbicia.

Podobny sygnał widać w przepływach. Gdy Bitcoin testował lokalne minima około dwa tygodnie temu, relacja wolumenu put/call mocno wzrosła, bo traderzy płacili za ochronę przed dalszym spadkiem. Od tego czasu popyt na puty wyraźnie osłabł, a aktywność po stronie calli wróciła, mimo że cena spot odrobiła tylko część wcześniejszej przeceny.

Rynek perpetual futures potwierdza, że pozycjonowanie zostało oczyszczone. Funding utrzymuje się wyraźnie poniżej neutralnego poziomu 0,01% i daleko od wartości typowych dla przegrzanych longów. To ważne, bo obecny układ nie przypomina rynku ustawionego pod gwałtowną likwidację — bardziej wygląda jak ostrożna próba odbudowy ekspozycji po głębokim odlewarowaniu.

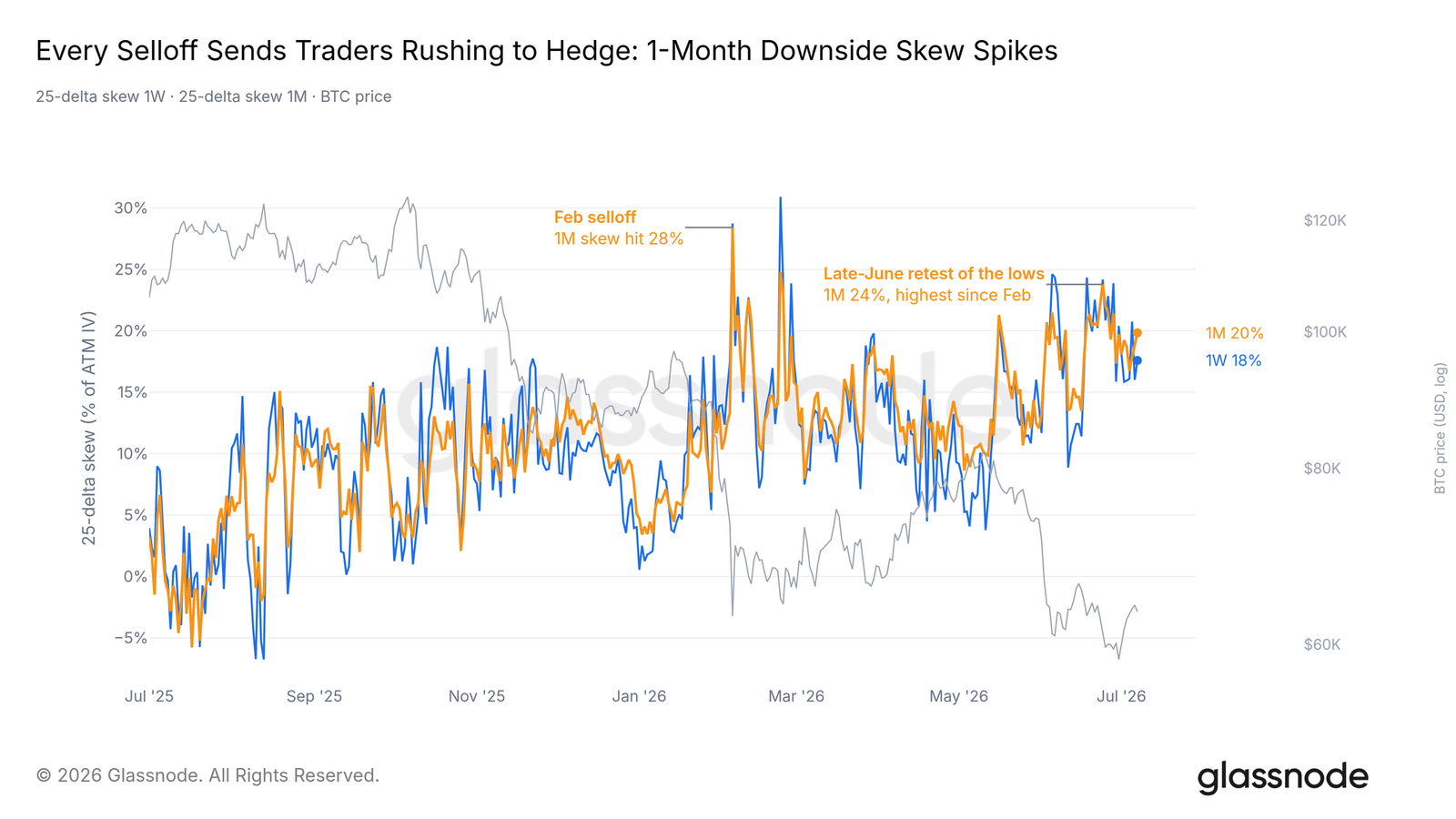

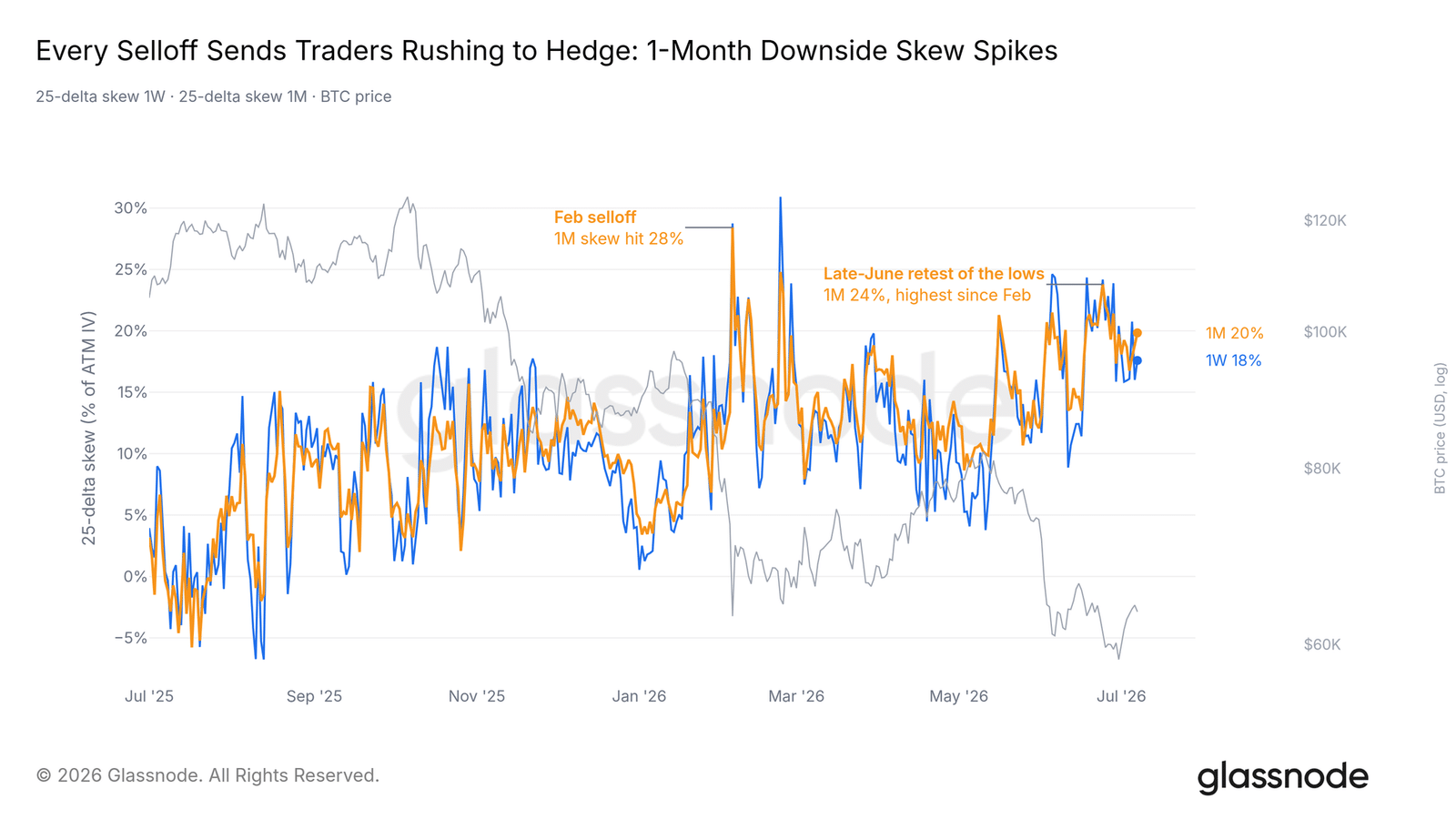

Rynek opcji nadal płaci za ochronę przed spadkiem

Pozycjonowanie na derywatach wygląda coraz mniej defensywnie, ale powierzchnia opcyjna nie daje jeszcze pełnego potwierdzenia poprawy sentymentu. Premia za ochronę przed spadkiem, mierzona 25-delta skew, pozostaje podbita na wszystkich terminach wygasania. To znaczy, że inwestorzy nadal chętniej płacą za zabezpieczenie przed ruchem w dół niż za ekspozycję na mocny wzrost.

Każda większa przecena od zimy ponownie podnosiła popyt na puty. Pod koniec czerwca skew wzrósł do 24%, co było najbardziej defensywnym odczytem krótkiego końca krzywej od lutowej wyprzedaży. Rynek może więc ostrożnie odbudowywać longi, ale traderzy wciąż traktują każde odbicie z rezerwą i zabezpieczają portfele przed kolejną falą spadków.

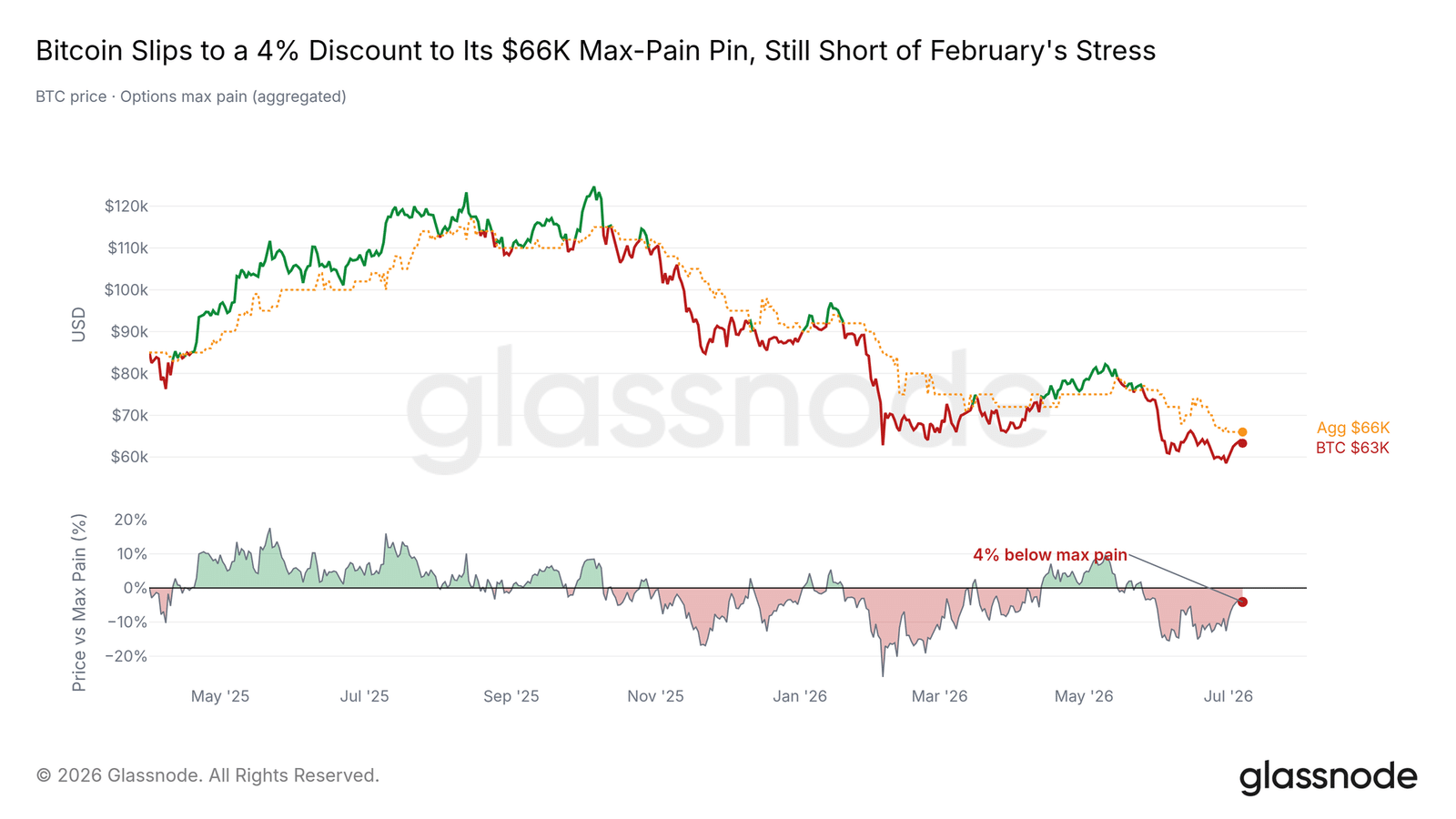

Bitcoin wciąż poniżej ekstremalnego bólu

Struktura opcji pokazuje, że Bitcoin nie odzyskał jeszcze krótkoterminowej równowagi. Cena spot znajduje się około 6% poniżej zagregowanego poziomu max pain przy 66 tys. USD, czyli striku, przy którym największa część otwartych pozycji opcyjnych wygasa bez wartości. W praktyce max pain często działa jak luźny punkt przyciągania ceny przed wygaśnięciem opcji.

Obecne odchylenie powiększyło się po ostatnim spadku, ale nie przypomina jeszcze skrajnego stresu z lutowej przeceny. Bardziej pasuje do zakresu, w którym BTC poruszał się przez większość 2026 roku. Trwały powrót powyżej 66 tys. USD poprawiłby krótkoterminowy obraz rynku, natomiast dalsze oddalanie się od tego poziomu wzmacniałoby defensywny sygnał płynący z opcji.

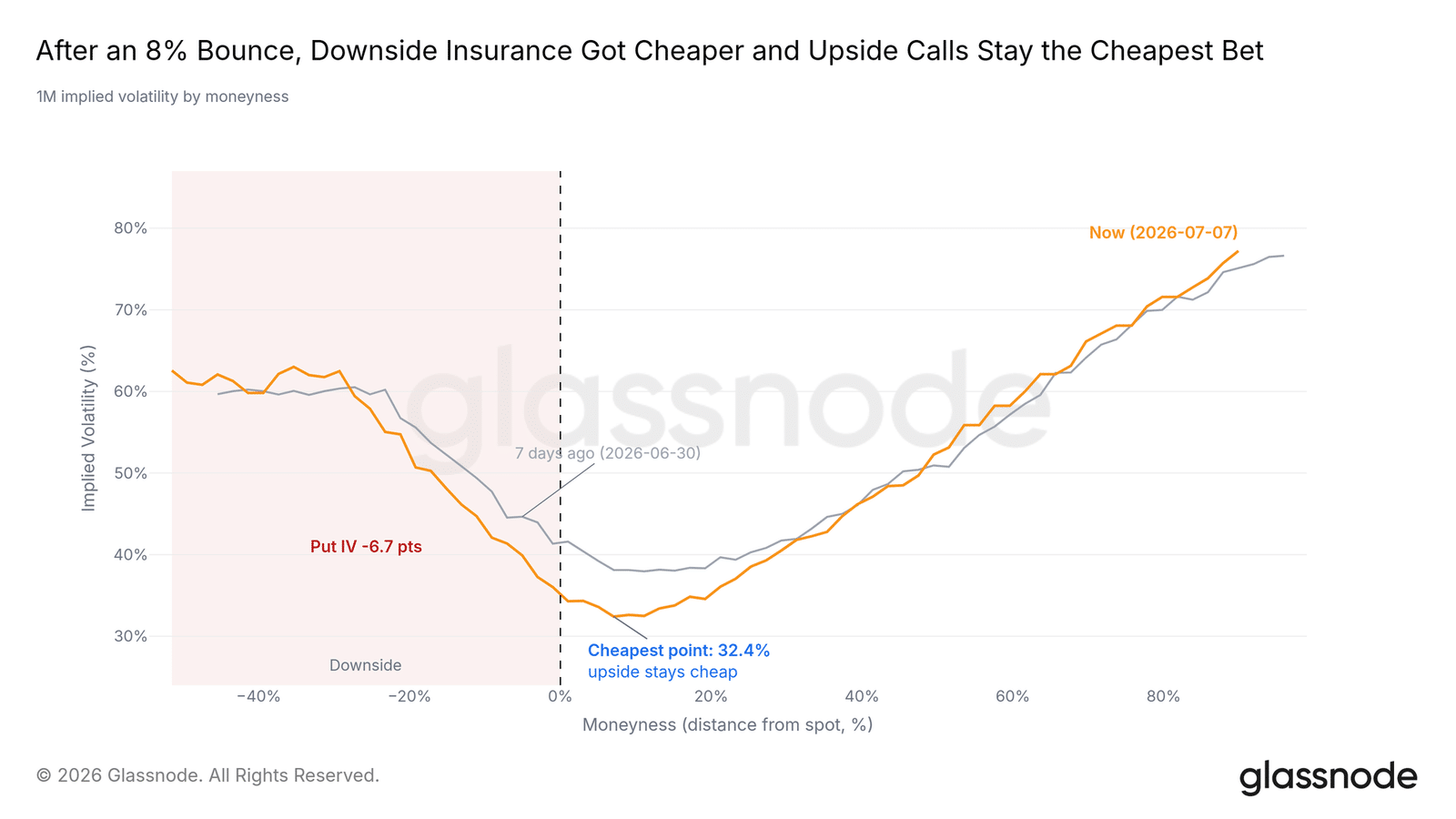

Koszt zabezpieczenia przed krachem zaczyna spadać

Choć skew nadal pokazuje defensywne nastawienie, sam koszt ochrony przed mocnym spadkiem wyraźnie maleje. W trakcie ostatniego odbicia cały put wing na miesięcznej krzywej zmienności został przeszacowany niżej. Szczególnie mocno spadła zmienność implikowana dla opcji znajdujących się około 5% poniżej ceny spot.

To ważna różnica. Rynek wciąż chce mieć zabezpieczenie, ale nie płaci już za nie tak agresywnie jak podczas wcześniejszych fal paniki. Najtańszy punkt na krzywej pozostaje po stronie calli, więc opcje nadal nie pokazują euforii, ale napięcie po stronie putów zaczyna słabnąć. Wniosek jest umiarkowanie konstruktywny: traderzy nie porzucili ostrożności, ale przestają wyceniać natychmiastowy scenariusz głębokiego załamania. To pasuje do rynku, który buduje dno, lecz jeszcze go nie potwierdził.

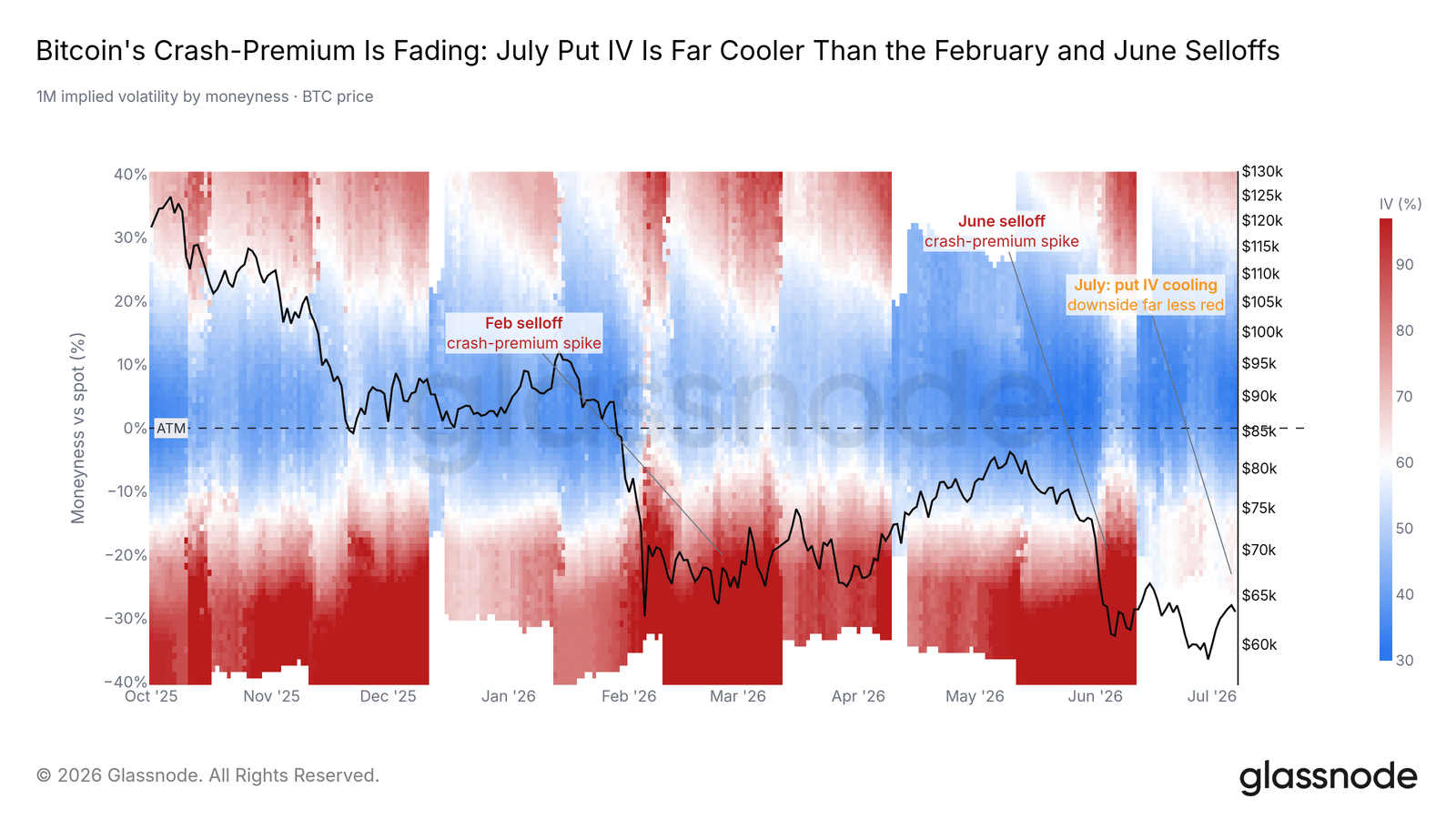

Szersza perspektywa potwierdza, że napięcie na rynku opcji wyraźnie słabnie. Silny stres po stronie putów, który mocno wzrósł podczas lutowej i czerwcowej wyprzedaży, utrzymywał się przez większą część roku, ale w lipcu zaczął wygasać. Przy DVOL blisko 12-miesięcznego minimum rynek wszedł w fazę ograniczonej zmienności, w której ostrożność nadal dominuje, lecz stopniowo traci swoją wcześniejszą intensywność.

Podsumowanie – późna faza bessy?

Rynek wygląda dziś jak późna faza bessy, w której proces budowania dna jest już zaawansowany, ale nadal niepotwierdzony. Dane on-chain pokazują głębokie niedowartościowanie i trwającą kapitulację long-term holders, a ETF-y wciąż notują odpływy mimo wyraźnego złagodzenia presji. Derywaty sugerują ostrożny powrót longów, lecz opcje nadal wyceniają ryzyko spadkowe.

Najważniejsze warunki dla zmiany reżimu to spadek kapitulacji, stabilizacja przepływów ETF oraz powrót ceny powyżej True Market Mean. Dopiero wtedy będzie można mówić nie tylko o budowaniu dna, ale o wiarygodnym początku nowej fazy rynku.