Evans z Polar Capital zarobił fortunę i pokonał 99% funduszy. Teraz wieści krach w jednym sektorze. Jakim?

Gdy większość inwestorów wciąż szukała okazji w przecenionym oprogramowaniu, Nick Evans zrobił coś dokładnie odwrotnego. Sprzedał niemal wszystkie spółki software. Z perspektywy czasu ta decyzja okazała się dobra i kluczowa.

Jak dowiadujemy się dzięki Bloombergowi, zarządzany przez niego globalny fundusz technologiczny Polar Capital pokonał 99% konkurencji w horyzoncie jednego roku i 97% w ujęciu pięcioletnim.

Dziś Evans zgarnął należną atencję, ale wcale nie łagodzi tonu. Ostrzega, że dla większości spółek software’owych obecna przecena nie jest korektą, lecz początkiem strukturalnego załamania. Jego zdaniem sztuczna inteligencja nie „zmienia reguł gry”, tylko podważa sens istnienia całych modeli biznesowych.

Dlaczego aplikacyjny software znalazł się na celowniku

Największym zagrożeniem jest oprogramowanie aplikacyjne, czyli narzędzia do zarządzania firmami, dokumentami czy procesami biznesowymi. Evans uważa, że to właśnie ten segment stoi przed zagrożeniem egzystencjalnym.

Nowoczesne narzędzia AI, rozwijane m.in. przez Anthropic, potrafią już nie tylko generować kod, ale go modyfikować, integrować i dostosowywać do konkretnych potrzeb. W praktyce oznacza to, że klienci dużych firm software’owych coraz częściej budują własne rozwiązania wewnętrzne, omijając gotowe produkty. Równolegle rośnie konkurencja ze strony startupów AI, które działają szybciej i taniej.

W efekcie fundusz Evansa całkowicie wyszedł z takich spółek jak SAP, ServiceNow, Adobe czy HubSpot. Jedynym wyjątkiem pozostaje Microsoft, ale i tu ekspozycja ogranicza się do niewielkiej pozycji oraz opcji call.

Rynek wciąż nie docenia skali ryzyka

Evans podkreśla, że obecne wyceny nie uwzględniają niepewności co do długoterminowej wartości tych firm. Problemem nie jest wyłącznie potencjalny spadek przychodów. Równie istotna jest presja na wolne przepływy pieniężne.

Spadające kursy uderzają w systemy wynagrodzeń oparte na akcjach. Aby zatrzymać pracowników, firmy będą zmuszone płacić więcej gotówką. Jednocześnie próby przejmowania startupów AI w celu „kupienia wzrostu” dodatkowo obciążają bilanse. Zdaniem Evansa rynek wciąż nie dyskontuje tej kombinacji ryzyk.

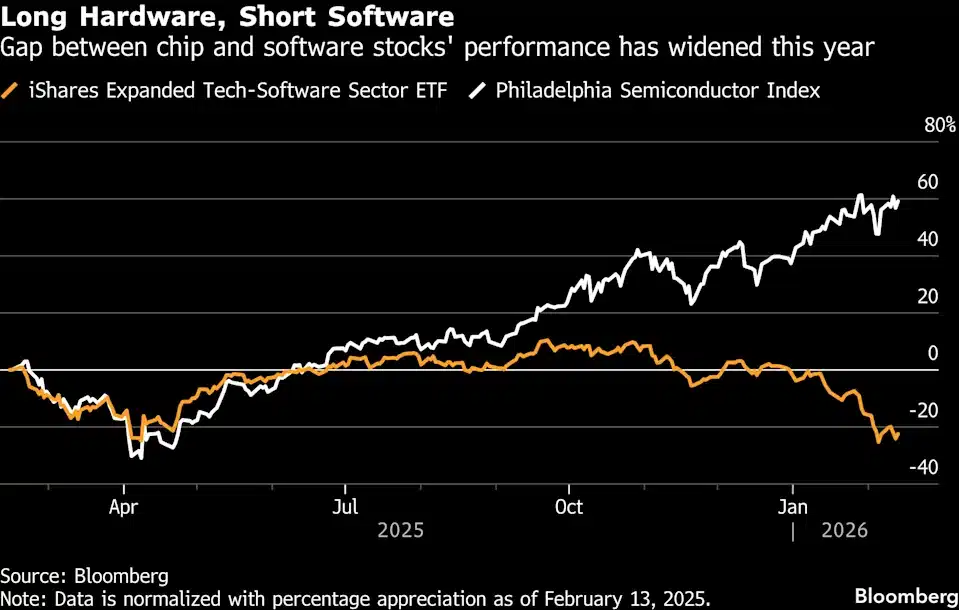

Nieprzypadkowo ETF śledzący amerykański sektor software’u spadł w tym roku o 22%. To wyraźny kontrast wobec półprzewodników, które korzystają bezpośrednio na boomie AI.

Gdzie fundusz widzi realną wartość

Portfel mówi więcej niż deklaracje. Siedem z dziesięciu największych pozycji funduszu to spółki półprzewodnikowe, z Nvidia jako największą, odpowiadającą za niemal 10% aktywów. Evans stawia także na producentów sprzętu sieciowego, światłowodów oraz firmy dostarczające energię i infrastrukturę dla centrów danych.

W samym software’ze dopuszcza jedynie wąskie wyjątki. Chodzi o oprogramowanie infrastrukturalne, czyli fundamenty, na których działają aplikacje. W tym segmencie fundusz posiada m.in. Cloudflare i Snowflake. Dobre wyniki Datadog oraz Fastly, których akcje ostatnio mocno wzrosły, potwierdzają jego tezę o rosnącym popycie na „instalację wodno-kanalizacyjną internetu”.

Poza tym Evans zachowuje neutralne nastawienie do cyberbezpieczeństwa, nie widząc tam natychmiastowego zagrożenia ze strony AI. Łącznie jednak software infrastrukturalny i security to mniej niż 7% portfela.

Spór na Wall Street dopiero się zaczyna

Nie wszyscy podzielają ten pesymizm. JPMorgan Chase uważa, że po „ekstremalnych ruchach cenowych” część spółek software’owych może się odbić, wskazując m.in. na Microsoft i ServiceNow. Evans pozostaje jednak nieugięty. Jego porównanie jest brutalne, ale celne: aplikacyjny software może skończyć jak prasa drukowana po 2000 roku. Przetrwa kilka marek, reszta zniknie szybciej, niż inwestorzy zdążą zmienić narrację. Zdaniem Evansa inwestorzy powinni być wyraźnie niedoważeni w software aplikacyjnym i reagować szybko.