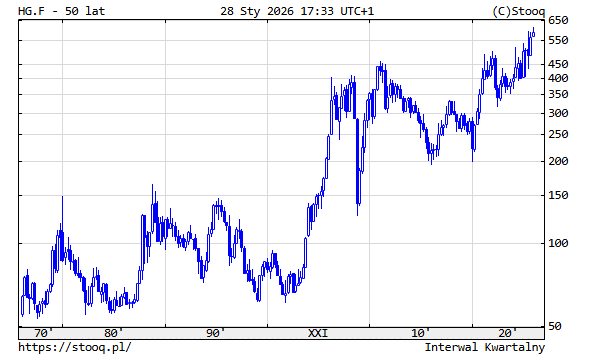

Złoto i srebro zostanie przyćmione? Miedź może być bardzo niedowartościowana. „Deficyt będzie trwały i coraz bardziej bolesny”

W raporcie analityków z The Kobeissi Letter przewinęła się prognoza, że do 2040 r. świat może mierzyć się już nie tylko z deficytem srebra (którego cena aktualnie pędzi jak szalona), ale jednocześnie z deficytem miedzi wynoszącym ok. 10 mln ton rocznie. W tym samym horyzoncie czasowym popyt miałby wzrosnąć z ok. 28 mln ton (punkt odniesienia: 2025 r.) do ok. 42 mln ton rocznie. Taka skala oznaczałaby, że niedobór mógłby odpowiadać mniej więcej jednej trzeciej dzisiejszego globalnego popytu – a więc nie byłby to „problem marginalny”, tylko czynnik potencjalnie wpływający na koszty w wielu sektorach gospodarki. Czy w związku z powyższym cena miedzi już wkrótce zacznie ostro przeć na północ?

Miedź jako nowe złoto

Kluczowy jest fakt, że miedź jest trudna do zastąpienia w zastosowaniach, w których liczy się przewodnictwo i niezawodność: od kabli i transformatorów po silniki elektryczne i instalacje w budynkach. W praktyce oznacza to, że wzrost cen miedzi uwzględnia się w kosztach budowy sieci, modernizacji energetyki i produkcji elektroniki. Jeśli popyt rzeczywiście ma rosnąć w tempie sugerowanym przez autorów Kobeisi Letter, to presja cenowa może mieć charakter długotrwały i strukturalny.

Nowym zresztą elementem, który w ostatnim czasie mocniej wybrzmiewa w ekspertyzach, jest branża sztucznej inteligencji (AI) i infrastruktury cyfrowej. Chodzi nie tylko o same centra danych, ale też o rozbudowę sieci energetycznych, które muszą je zasilać, oraz o komponenty elektroniczne. W konsekwencji popyt „tradycyjny” (budownictwo, przemysł) nakłada się na popyt „nowej gospodarki” (AI, data centers, modernizacja sieci). W takiej układance nawet niewielkie problemy po stronie podażowej potrafią wywoływać duże skutki cenowe.

Cena miedzi może eksplodować nawet wcześniej

Analitycy z firmy Bernstein uważają zresztą że strukturalny deficyt wystąpi już wcześniej: ich zdaniem proces miałby na dobre rozpocząć się już około 2027 r. i narastać aż do 2050 r. W tym ujęciu istotą problemu jest nie tyle jednorazowy „szok”, a długi okres, w którym nowe moce wydobywcze nie nadążają za zapotrzebowaniem, a projekty górnicze są ograniczane przez spadającą jakość złóż, koszty i długi proces pozwoleń.

I to właśnie czas jest w tej całej historii najcenniejszą walutą. Kopalni nie da się bowiem uruchomić „z dnia na dzień”. Nawet jeśli ceny rosną i branża dostaje impuls do inwestycji, cykl projektowy – od odkrycia, przez studia wykonalności, finansowanie, pozwolenia, aż po budowę – jest wieloletni. Branże korzystające z miedzi postulują więc zwiększenie dostępności metalu nie tylko przez nowe kopalnie, ale i przez zwiększenie odzysku z istniejących zasobów czy oszczędności wynikające z inwestycji w hutnictwo i lepsze technologie.

Z punktu widzenia inwestora – zwłaszcza europejskiego – problem podaży miedzi ma jeszcze jedną warstwę: bezpieczeństwo dostaw. Jeśli popyt rośnie, a globalny łańcuch dostaw jest wrażliwy na zakłócenia (geopolityka, wojna, napięcia handlowe), wówczas niedobór surowca staje się jeszcze bardziej problematyczny.

Biorąc pod uwagę wszystkie uwagi powyżej nie jest wykluczone, że w przeciągu kilku lat zobaczymy cenę za tonę miedzi jaką jeszcze trudno było było sobie wyobrazić ledwie rok wcześniej.