Dlaczego złoto tak mocno spada? Największy tygodniowy krach cen kruszcu od 1982 roku

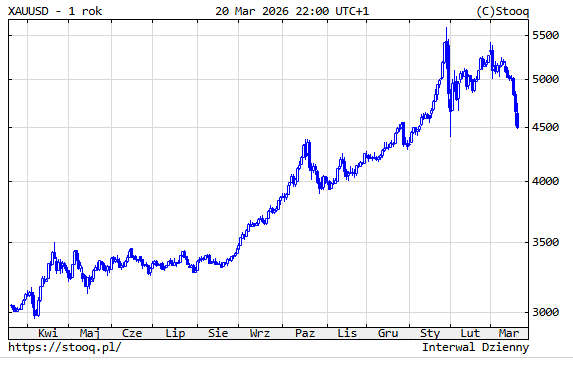

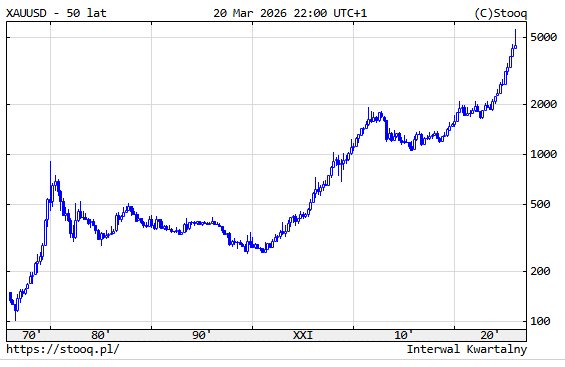

Złoto zanotowało w tym tygodniu największy procentowy spadek cen od przeszło 43 lat. Cena uncji kruszcu obniżyła się o 10,5 proc., schodząc do poziomu 4490 dolarów. Tak silną tygodniową przecenę rynek ostatni raz oglądał w 1982 roku. Sama skala ruchu robi duże wrażenie, ale jeszcze bardziej zaskakuje jego kontekst. W normalnych warunkach tak głęboka korekta byłaby tłumaczona wyraźną zmianą fundamentów makroekonomicznych. Tym razem jednak sytuacja wygląda inaczej, a większość ekspertów podkreśla, że obecny spadek trudno wyjaśnić w tradycyjny sposób. Są jednak dominujące hipotezy.

Złoto spadło z klifu. Największa wyprzedaż od 43 lat

W poprzednich dekadach duże załamania cen złota niemal zawsze pojawiały się w środowisku wyraźnie niekorzystnym dla tego metalu. W 1982 roku miało to miejsce w związku z agresywną polityką banku centralnego USA, czyli Rezerwy Federalnej, która podniosła stopy procentowe do 20 proc. w ramach agresywnej walki z inflacją. W 2013 roku presję na rynek wywołały sygnały wygaszania programu luzowania ilościowego, czyli tzw. quantitative easing (QE). Z kolei w 2022 roku żółtemu metalowi ciążył gwałtowny i zdecydowany cykl podwyżek stóp procentowych. Za każdym razem inwestorzy mogli więc wskazać konkretny, fundamentalny powód, dla którego kruszec tracił na wartości.

Tymczasem w marcu 2026 roku otoczenie rynkowe wydaje się teoretycznie sprzyjać złotu, a nie prowadzić do jego gwałtownej wyprzedaży. Trwa wielki konflikt zbrojny, inflacja ponownie przyspiesza, płoną rafinerie ropy naftowej, a Stany Zjednoczone rozważają wysłanie żołnierzy do walki na lądzie w Iranie. Są to czynniki, które w klasycznym ujęciu powinny wzmacniać popyt na aktywa uznawane za bezpieczne. Złoto zwykle korzysta na niepewności geopolitycznej, rosnących oczekiwaniach inflacyjnych i napięciach na rynkach surowcowych. Tym bardziej obecna przecena wydaje się dla wielu uczestników rynku zaskakująca, a nawet paradoksalna.

Tymczasem w rynek metali szlachetnych jednocześnie uderzyły jednak trzy siły o charakterze technicznym i mechanicznym, które mogły na pewien czas całkowicie przyćmić bycze fundamenty. Po pierwsze, doszło do gwałtownego umocnienia się dolara amerykańskiego (indeks DXY) na skutek napływu kapitału szukającego bezpiecznej przystani, którą tym razem upatruje się w walucie USA. Silniejszy dolar automatycznie sprawia, że złoto staje się droższe dla inwestorów spoza Stanów Zjednoczonych, co zarazem ogranicza popyt.

Po drugie, fundusze inwestujące w surowce zaczęły masowo redukować swoje pozycje w złocie, aby pokryć straty oraz wezwania do uzupełnienia depozytu zabezpieczającego na rynku ropy naftowej. W takich warunkach sprzedawane bywają nie te aktywa, które inwestorzy chcą oddać, lecz te, które da się szybko spieniężyć.

Trzecim czynnikiem była decyzja giełdy terminowej CME o znaczącym podwyższeniu wymagań depozytowych dla kontraktów na złoto. Taki ruch zwykle mocno uderza w inwestorów korzystających z dźwigni finansowej, ponieważ zmusza ich do szybkiego uzupełniania zabezpieczeń albo zamykania pozycji. W praktyce prowadzi to do wymuszonej wyprzedaży, która sama napędza kolejne spadki. Zdaniem ekspertów właśnie z takim mechanizmem mieliśmy do czynienia w ostatnich dniach. Nie chodziło więc o trwałą zmianę oceny perspektyw dla złota, lecz raczej o chaos płynnościowy i gwałtowny proces delewarowania, który na moment przejął pełną kontrolę nad rynkiem.

Przeczytaj też nasz poradnik gdzie najlepiej handlować JEDNOCZEŚNIE kryptowalutami i złotem:

Najlepsze platformy do handlu złotem i kryptowalutami w jednym miejscu

Co przyniesie przyszłość?

Historia daje jednak pewne podstawy do ostrożnego optymizmu. Po równie dramatycznym tygodniu w 1982 roku złoto zyskało w ciągu kolejnych 12 miesięcy aż 50 proc. Oczywiście taki precedens nie oznacza, że rynek musi teraz zachować się identycznie, natomiast tego typu scenariusz jest całkiem prawdopodobny. Warunkiem pozostaje uspokojenie sytuacji płynnościowej i wyhamowanie przymusowej wyprzedaży.

Na rynku dominuje dziś przekonanie, że gdy presja związana z depozytami zabezpieczającymi osłabnie, a warunki handlu wrócą do większej równowagi, fundamentalne czynniki ponownie zaczną odgrywać główną rolę. A te, przynajmniej na razie, nadal pozostają dla złota korzystne. Wojna, inflacja i rosnące napięcia geopolityczne nie zniknęły, dlatego scenariusz odbicia cen kruszcu w kolejnych tygodniach lub miesiącach pozostaje w ocenie wielu uczestników rynku całkowicie realny.