Dlaczego kryptowaluty niedomagają skoro akcje i metale rosną? Powód nie ma nic wspólnego z czteroletnim cyklem

W ostatnich tygodniach coraz trudniej utrzymać wygodną narrację, że słabość rynku kryptowalut to po prostu „rotacja do złota”. Owszem, metale szlachetne – przede wszystkim złoto i srebro – w 2025 roku wyraźnie zyskały na znaczeniu, a na tle ich wyników nagłówki prasowe piszą się same. Ale kluczowa obserwacja jest inna: Bitcoin (BTC) i Ethereum (ETH) nie przegrywają dziś tylko z „twardymi aktywami” w rodzaju złota czy srebra, lecz w wielu ujęciach zawodzą również na tle indeksów akcji, w tym amerykańskich i szerzej rynków rozwiniętych. To przesuwa interpretację z prostego sporu „antysystem kontra złoto” na bardziej praktyczny test: jaką funkcję rynek przypisuje krypto w obecnym reżimie finansowym.

Metale szlachetne i akcje lepsze niż Bitcoin. Przynajmniej dla Wall Street

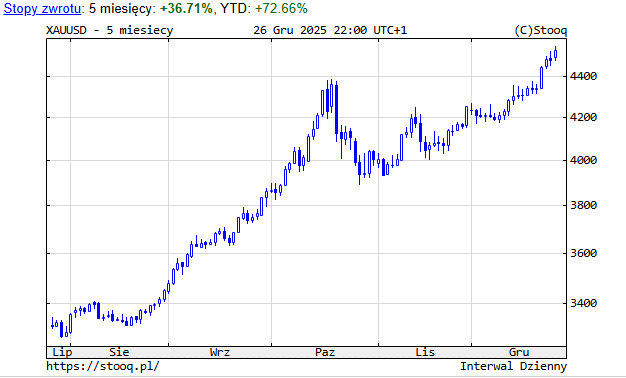

Różnicę dobrze widać w danych z końcówki roku. Złoto w 2025 r. zanotowało wyjątkowo mocny rajd – notowania 26 grudnia były w okolicach 4,53 tys. dolarów za uncję, a wzrost rok do roku sięgał około 73%. W tym samym czasie przekaz z rynku kryptowalut jest znacznie bardziej stonowany: BTC cofał się w okolice 87 tys. dolarów w momencie, gdy metale i rynki akcji kontynuowały wzrosty. Dla porządku: w chwili przygotowania tekstu jeden bitcoin kosztował ok. 87,4 tys. dolarów, a sztuka ETH ok. 2,93 tys. USD.

Jeżeli krypto byłoby dziś masowo postrzegane jako pieniądz „poza systemem”, naturalnym punktem odniesienia stałoby się złoto. Tymczasem przegrana z indeksami sugeruje, że rynek wycenia kryptowaluty bardziej jako aktywa ryzykowne o wysokiej becie (beta, miara wrażliwości ceny na ruchy szerokiego rynku) niż jako „bezpieczną przystań”. Akcje, nawet przy wyższych stopach procentowych, wciąż reprezentują realne strumienie gotówki (cash flow, przepływy pieniężne), zdolność firm do przerzucania części kosztów na klientów oraz obecność dużego, stałego popytu instytucjonalnego.

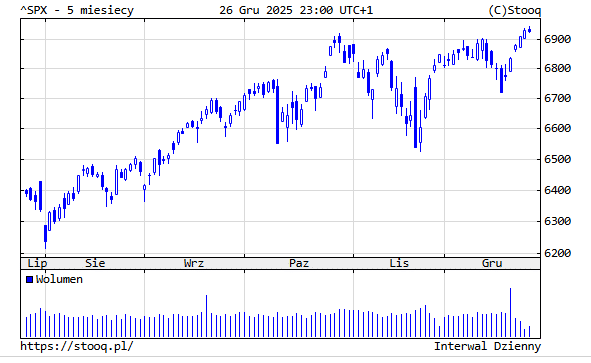

W 2025 roku amerykański indeks S&P 500 (indeks 500 największych spółek notowanych w USA) był wyraźnie na plusie w ujęciu rocznym. Taki obraz trudno pogodzić z tezą, że kapitał „uciekł od ryzyka” w sposób jednolity. Bardziej przypomina to selekcję funkcjonalną: rynek premiuje aktywa, które da się finansować przy droższym kapitale i które mają jasny mechanizm tworzenia wartości, a nie tylko narrację.

To nie cykle halvingowe tylko płynnościowe bujają kryptowalutami

To prowadzi do drugiej, dużo mniej komfortowej tezy: w latach 2020–2024 kryptowaluty były, w dużym stopniu, beneficjentem nadwyżkowej płynności, taniego kredytu i skłonności rynku do kupowania „długiej historii o przyszłości”. W reżimie, w którym koszt pieniądza jest wysoki i zmienny, a płynność potrafi okresowo „znikać”, aktywa postrzegane jako czysty handel płynnością (pure liquidity trade) zwykle cierpią. W takim środowisku inwestorzy częściej zwracają uwagę na realne zabezpieczenia (collateral, kolateral) i dostępność finansowania w dolarze amerykańskim (USD), niż na opowieści o technologii czy przyszłych zastosowaniach. I właśnie dlatego – zgodnie z tym rozumowaniem – krypto może przegrywać jednocześnie z metalami i z akcjami: metale dostarczają funkcji ochronnej, a akcje oferują ekspozycję na nominalny wzrost i przepływy.

Warto w tym miejscu rozdzielić Bitcoina od Ethereum, bo zresztą sam rynek robi to coraz wyraźniej. Token Vitalika Buterina jak i pozostałe altcoiny są aktualnie „karane podwójnie”, ponieważ przypominają aktywo z ryzykiem długiego horyzontu (duration risk, w uproszczeniu: większa wrażliwość wyceny na koszt kapitału, gdy korzyści mają pojawić się dopiero w przyszłości). Jeśli inwestorzy zakładają, że monetyzacja ekosystemu – opłaty, adopcja, efekty regulacyjne – jest rozłożona na lata, to przy wyższym koszcie kapitału dyskonto jest bardziej dotkliwe. Bitcoin, mimo że także jest aktywem ryzykownym, częściej mieści się w prostszym schemacie „cyfrowego aktywa ograniczonej podaży”, podczas gdy alty są oceniane przez pryzmat dynamiki całego projektu i jego przyszłych przepływów.

Powyższe nie oznacza bynajmniej, że „krypto się skończyło”. To raczej opis fazy cyklu i obecnych warunków gry. Historycznie rynek kryptowalut wracał do łask wtedy, gdy stabilizował się dolar, ustępowały epizody napięć w finansowaniu (funding stress, presja na finansowanie pozycji) i pojawiała się ponownie nadwyżkowa płynność. Jeśli 2026 rok przyniesie nam miękkie lądowanie dla realnej gospodarki (głównie USA) a krypto będzie zmagało się z krachami przez nadużywanie dźwigni (jak to miało miejsce 10 października 2025 r.) to przewaga może nadal należeć do tych aktywów, które pewniej wygrywają w warunkach drogiego pieniądza: metali jako „outside money” (pieniądz poza systemem) i akcji jako ekspozycji na nominalny wzrost. Krypto może wrócić do pierwszej ligi, ale prawdopodobnie dopiero wtedy, gdy znów będzie miało w gospodarce (głównie USA) „miejsce” na ryzyko płynnościowe.