Czy to koniec kopania Bitcoina? Najwięksi gracze wychodzą z rynku, będą ogromne przetasowania. Co się dzieje?

Najwięksi notowani na giełdzie górnicy Bitcoina coraz częściej odchodzą od prostego modelu „kop i trzymaj” i zaczynają traktować energię oraz infrastrukturę jak zasób, który można lepiej monetyzować w sektorze sztucznej inteligencji. W ostatnich tygodniach MARA sprzedała 15 133 bitcoiny, Riot rozwija segment centrów danych i już generuje przychody z leasingu dla AMD, Bitdeer równolegle rozwija działalność związaną z AI i HPC, czyli high-performance computing, a producent sprzętu górniczego Auradine zmienił markę na Velaura AI. To nie oznacza jeszcze definitywnego końca wydobycia bitcoina, ale początek nowego etapu walki o energię, marże i przewagę infrastrukturalną.

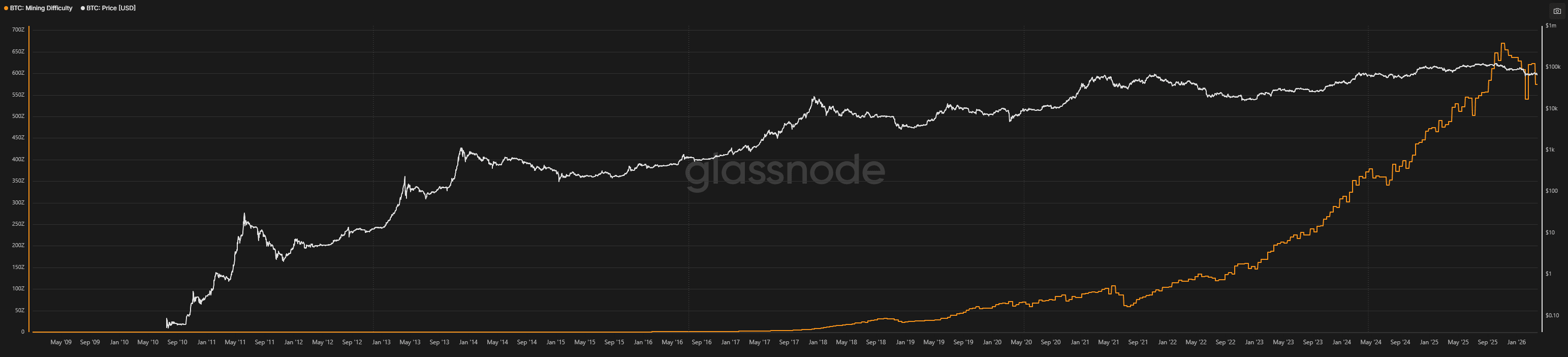

Górnicy bitcoina szukają dziś wyższej stopy zwrotu z megawata

Najostrzej zareagowała MARA. Spółka poinformowała 26 marca, że sprzedała 15 133 bitcoiny i przeznaczyła środki na wykup części obligacji zamiennych. Formalnie to ruch bilansowy, a nie deklaracja wyjścia z samego wydobycia, ale skala transakcji pokazuje, że nawet najwięksi gracze coraz swobodniej sięgają po rezerwy bitcoinowe, gdy potrzebują kapitału do porządkowania finansowania i dalszej rozbudowy biznesu.

Riot idzie w podobnym kierunku, choć inną ścieżką. Spółka coraz wyraźniej przedstawia się już nie tylko jako miner, lecz jako firma rozwijająca duże centra danych. W oficjalnych komunikatach podkreśla, że uruchomiła już pierwszy etap leasingu dla AMD i od stycznia 2026 roku generuje z tego przychody. To ważna zmiana, bo pokazuje, że część infrastruktury energetycznej i operacyjnej, która jeszcze niedawno służyła głównie wydobyciu bitcoina, może dziś pracować także na rzecz obciążeń związanych ze sztuczną inteligencją i obliczeniami wysokiej mocy.

Bitdeer również nie ogranicza się już do klasycznego modelu górniczego. W marcowej aktualizacji spółka pisała jednocześnie o wzroście produkcji bitcoina, działalności kolokacyjnej oraz mocnym wzroście segmentu AI Cloud. W lutym rynek zwrócił też uwagę na informacje, że firma wyzerowała swoją rezerwę bitcoinową, co wpisano w szerszy zwrot branży w stronę płynności i inwestycji w infrastrukturę dla AI. Nie zmienia to faktu, że sama spółka nadal funkcjonuje jednocześnie jako gracz z obszaru bitcoina i zaplecza technologicznego dla sztucznej inteligencji.

Symboliczny jest również ruch Auradine. Firma, która była kojarzona przede wszystkim z projektowaniem układów i maszyn dla sektora bitcoin mining, została w marcu przedstawiona pod nową marką Velaura AI. Sama zmiana nazwy nie przesądza jeszcze o skali biznesowego zwrotu, ale dobrze oddaje kierunek całego rynku. Tam, gdzie jeszcze niedawno inwestorzy patrzyli głównie na hashrate i koszt wydobycia jednego bitcoina, dziś coraz częściej liczy się to, czy dany podmiot potrafi sprzedać moc, chłodzenie i energię klientom z sektora sztucznej inteligencji po wyższej stawce.

Bitcoinowi zagrażają też komputery kwantowe:

Bitcoinowi zostało tylko kilka lat? Co stanie się w 2029 roku?

Zobacz też predykcje dla ceny Bitcoina jednego z polskich influencerów który przewidział ATH:

Przyszłością wydobycia BTC jest decentralizacja

To nie musi oznaczać słabości samego bitcoina. Przeciwnie, dla części rynku taki proces może być oczyszczający. Jeżeli najwięksi, najbardziej kapitałochłonni gracze przekierowują część zasobów do działalności, która daje wyższy przychód z jednego megawata, presja konkurencyjna w samym wydobyciu może maleć. W praktyce oznaczałoby to ulgę dla tych podmiotów, które zostają przy miningu, mają tańszą energię, sprawne zaplecze techniczne i nie muszą ścigać się z gigantami o każdy punkt marży. Ten wniosek jest inferencją opartą na znanym mechanizmie ekonomiki wydobycia: mniejsza presja po stronie mocy obliczeniowej zwykle poprawia warunki dla tych, którzy pozostają w sieci.

W tym miejscu dochodzi jeszcze kwestia energii. Jeśli napięcia geopolityczne dalej będą wpływać na rynek paliw i gazu, koszty operacyjne minerów pozostaną jednym z najważniejszych czynników selekcji. Najbardziej odporni będą ci, którzy mają długie kontrakty na dostawy energii, własną infrastrukturę albo dostęp do źródeł, których koszt nie skacze gwałtownie wraz z rynkiem surowców. Taki układ może sprzyjać nie tylko największym spółkom giełdowym, lecz także średnim operatorom, o ile są bardziej zdyscyplinowani kapitałowo i działają w lepiej zabezpieczonym otoczeniu kosztowym.

Na dzień dzisiejszy zatem teza o „końcu miningu” brzmi zbyt ostro. Bardziej prawdopodobny jest scenariusz, w którym branża przechodzi głęboką przebudowę. Jedni gracze będą coraz mocniej przypominać operatorów infrastruktury dla AI i centrów danych, inni pozostaną przy wydobyciu bitcoina, korzystając z tego, że konkurencja o energię i sprzęt częściowo przesuwa się gdzie indziej. W dłuższym terminie może to nawet poprawić równowagę sieci, jeśli udział mocy obliczeniowej rozłoży się szerzej, a rynek przestanie być tak silnie zdominowany przez kilka największych notowanych spółek.