Problemy rynku nieruchomości W USA: co pokazuje spadający indeks NAHB?

Lutowe dane z amerykańskiego rynku mieszkaniowego ponownie pokazują narastający rozdźwięk między nastrojami wśród deweloperów a wycenami spółek budowlanych na giełdzie. Zupełnie podobnbie rzecz wygląda w Polsce, gdzie WIG Nieruchomości radzi sobie nieźle… Podczas gdy twarde dane wysyłają sygnały alarmowe: wysoka podaż, malejący popyt i wybredni nabywcy.

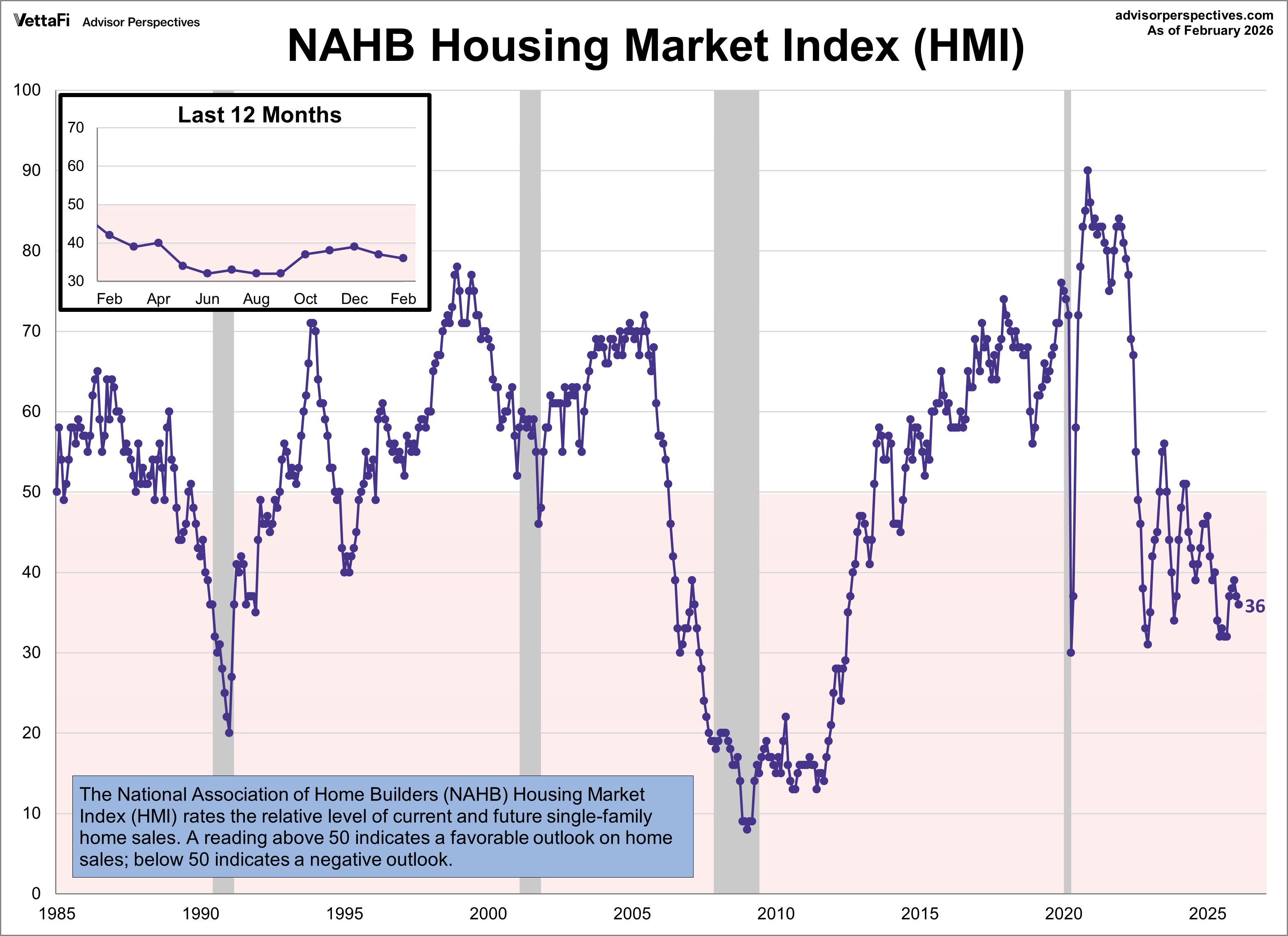

W każdym razie „za wielką wodą” National Association of Home Builders poinformowało, że NAHB Housing Market Index spadł w lutym do poziomu 36 punktów z 37 w styczniu.Konsensus rynkowy zakładał wzrost do 38.To już 22. kolejny miesiąc, w którym indeks pozostaje poniżej granicy 50 punktów, oddzielającej pozytywne i negatywne nastawienie branży.

Historyczna seria danych NAHB sięga 1985 roku, a obecne poziomy lokują się blisko minimów obserwowanych w okresie pandemii.

Czym jest indeks NAHB i jak go interpretować

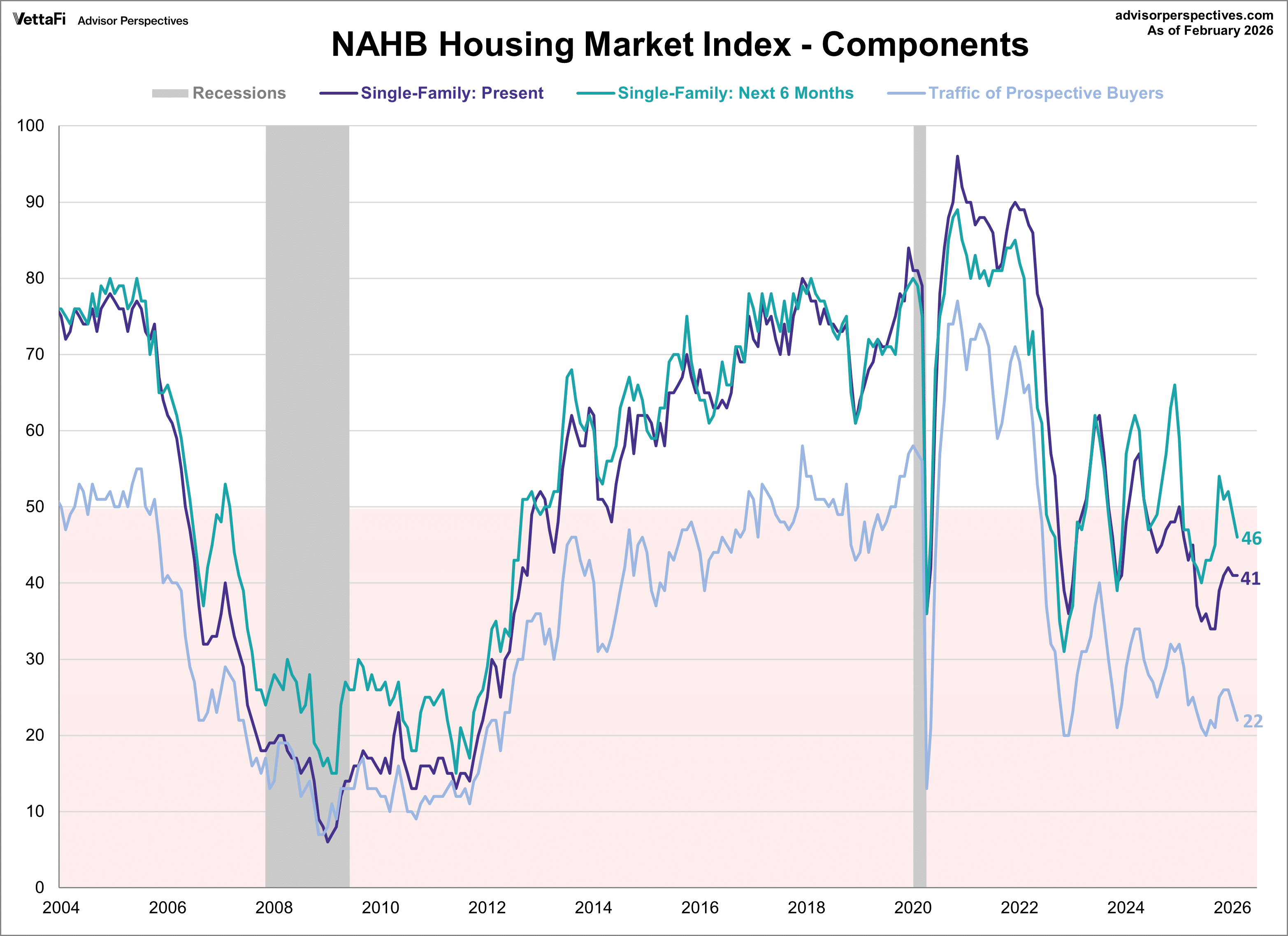

Indeks NAHB, znany również jako NAHB/Wells Fargo Housing Market Index, jest miesięcznym badaniem opinii około 900 amerykańskich deweloperów domów jednorodzinnych. Respondenci oceniają bieżące warunki sprzedaży, perspektywy sprzedaży w horyzoncie sześciu miesięcy oraz ruch potencjalnych nabywców. Jako indeks dyfuzji, wartość powyżej 50 oznacza przewagę optymizmu. Odczyt poniżej 50 sygnalizuje dominację negatywnych ocen.

W lutym komponent bieżącej sprzedaży pozostał bez zmian na poziomie 41 punktów. Wyraźnie pogorszyły się natomiast oczekiwania sprzedaży na kolejne sześć miesięcy, które spadły z 49 do 46, oraz ruch potencjalnych kupujących, obniżając się z 23 do 22 punktów. Struktura indeksu dodatkowo uwypukla te słabości.

Bieżące warunki sprzedaży mają wagę 59 procent, ruch kupujących 27 procent, a oczekiwania sprzedażowe 14 procent, co oznacza, że trwała poprawa wymaga realnego ożywienia popytu, a nie jedynie poprawy nastrojów.

Dostępność cenowa pozostaje główną barierą

Według przewodniczącego NAHB Buddy’ego Hughesa, deweloperzy obniżyli swoje oczekiwania sprzedażowe, ponieważ kupujący coraz wyraźniej sygnalizują problemy z dostępnością cenową mieszkań. Jego zdaniem przekłada się to nie tylko na decyzje zakupowe, ale również na pogorszenie ogólnego zaufania konsumentów do kondycji gospodarki.

Choć większość firm nadal oferuje zachęty zakupowe, takie jak obniżki cen czy dopłaty do kredytów hipotecznych, wielu potencjalnych nabywców pozostaje poza rynkiem. Jednocześnie Hughes zwraca uwagę, że przy słabnącym popycie na nowe domy, segment remontów pozostaje relatywnie silny, co wynika z niskiej mobilności gospodarstw domowych.

Podobną diagnozę przedstawia główny ekonomista NAHB Robert Dietz. Jego zdaniem dostępność mieszkań pozostaje jednym z kluczowych wyzwań na początku 2026 roku, a rozwiązaniem mogą być jedynie działania systemowe obniżające koszty budowy i zwiększające podaż bardziej przystępnych cenowo nieruchomości. Pozytywnym czynnikiem pozostaje wygaszanie presji inflacyjnej, które może sprzyjać niższym stopom kredytów hipotecznych oraz finansowania deweloperów.

Dlaczego nastroje pozostają tak słabe

Deweloperzy znajdują się pod presją z dwóch stron. Po stronie popytu wysokie oprocentowanie kredytów hipotecznych i utrzymujące się wysokie ceny domów ograniczają zdolność zakupową gospodarstw domowych.

Po stronie podaży rosnące koszty materiałów, niedobory siły roboczej oraz rozbudowane regulacje ograniczają marże i skłonność do rozpoczynania nowych projektów. To właśnie ta kombinacja czynników sprawia, że indeks NAHB od wielu miesięcy pozostaje głęboko poniżej neutralnego poziomu. Mimo że część danych makroekonomicznych sugeruje stabilizację.

Giełda gra pod przyszłość, nie teraźniejszość

Na tym tle szczególnie zaskakujące są notowania spółek deweloperskich, które osiągnęły niedawno rekordowe poziomy. Znakomicie ilustruje ten trend indeks SPDR S&P Homebuilders ETF. Rynek akcji zdaje się dyskontować przyszły spadek stóp procentowych oraz korzystne trendy demograficzne w USA … Ignorując bieżącą słabość popytu. Niestety – w Polsce trudno szukać 'strukturalnego wsparcia’ po stronie komponentu demograficznego.

Rentowność 30-letnich obligacji skarbowych USA spadła do około 4,7%. To poprawia warunki finansowania, jednak powrót do kredytów hipotecznych oprocentowanych w okolicach 2 procent pozostaje mało realny. Jednocześnie brak jest spójnej strategii politycznej, która w sposób systemowy rozwiązywałaby problem dostępności mieszkań i tempa nowej podaży.

Obecny obraz rynku nieruchomości w USA pokazuje bardzo wyraźny dysonans. Indeks NAHB sygnalizuje strukturalne problemy sektora i utrzymującą się presję na popyt. Jednocześnie rynek kapitałowy wycenia scenariusz poprawy warunków finansowych i odbicia w przyszłych kwartałach – dzięki obniżkom stóp procentowych. W każdym razie albo deweloperzy wkrótce odczują realną poprawę popytu, albo rynek akcji po raz kolejny okaże się zbyt optymistyczny … Wyprzedzając rzeczywistość o zbyt wiele kwartałów.