Polski gigant zapowiada szybszy wzrost. Ma też ważne wieści dla inwestorów. Cena akcji eksploduje?

Dzisiejsza sesja zaczęła się od spadków w indeksie WIG20. W grupie nielicznych wyjątków była Żabka, która zaktualizowała swoją strategię na najbliższe lata. Firma planuje m.in. dzielić się zyskiem z akcjonariuszami. I to już w kolejnym roku. Spółka zakłada też, że będzie otwierać więcej sklepów. Ile placówek może się składać na sieć w 2028 roku?

Żabka przyspiesza z otwieraniem sklepów

Żabka poinformowała w komunikacie, że w latach 2025-2028 planuje otwierać 1,3 tys. sklepów rocznie. To więcej niż wcześniej zakładano. Wedle pierwotnego planu spółka miała otworzyć 1,3 tys. sklepów w 2025 roku oraz po tysiąc lokali rocznie w latach 2026-2028. Jeśli uda się zrealizować nową strategię, to na koniec 2028 roku Żabka ma mieć 16 tys. placówek. Skąd ta zmiana? Sieć podała, że sprzyjają jej dobre wyniki nowo otwieranych punktów oraz dostęp do atrakcyjnych lokalizacji. Nie tylko w Polsce, ale też w Rumunii.

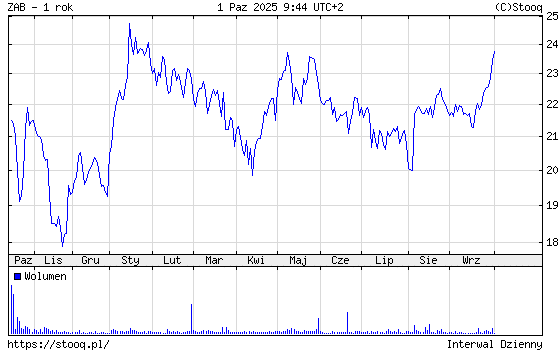

Notowania Żabka / Źródło: Stooq

Na koniec czerwca br. sieć liczyła niemal 11,8 tys. sklepów w Polsce i Rumunii. To o prawie 11 proc. więcej niż w analogicznym okresie poprzedniego roku. Spółka ocenia, że łączny potencjał tych rynków to 27 tys. sklepów. A to oznacza sporą przestrzeń do wzrostów.

Spółka będzie wypłacać dywidendę. Może też skupować akcje

Wizja szybszego rozwoju może oczywiście cieszyć inwestorów. Ale jeszcze bardziej powinna do nich przemawiać zapowiedź dzielenia się zyskiem wypracowanym przez spółkę. Z komunikatu wynika, że Grupa może wypłacić dywidendę w wysokości 50 proc. zysku netto za 2025 rok. W kolejnych latach dywidenda może sięgnąć 70 proc. Należy dodać, że rada dyrektorów będzie mogła rekomendować wyższą dywidendę w przypadku jednorazowych zysków. Może też odstąpić od jej wypłacania, gdy będą planowane inwestycje, w tym przejęcia. Żabka nie wyklucza również programu skupu swoich akcji.

Cena akcji rośnie. Żabka zanotuje skok na GPW?

Efekt zapowiedzi był taki, że o poranku akcje spółki drożały o ponad 1 proc. Za jeden papier trzeba było zapłacić około 23,8 zł. Tymczasem jeszcze na początku sierpnia można było kupić jedną akcję za mniej niż 20 zł. To mniej niż wynosiła cena w ofercie publicznej: 21,5 zł. Warto przypomnieć, że w dniu debiutu udało się dobić do poziomu 23,4 zł. Potem było jednak gorzej, w listopadzie za jeden papier płacono poniżej 18 zł. Co ciekawe, te minima zanotowano krótko po wydaniu dobrych rekomendacji przez duże amerykańskie banki.

Analitycy radzą kupować. Jaka cena docelowa?

W maju pojawiła się rekomendacja ekspertów biura maklerskiego mBanku. Analitycy radzili wówczas kupować akcje spółki. Cenę docelową obniżyli, ale z poziomu niemal 37 zł do 35 zł. W raporcie wskazano m.in. na prognozowane odbicie konsumpcji i dobre pozycjonowanie firmy na cykl obniżek stóp procentowych jako atuty biznesu. Wedle tej rekomendacji kurs spółki może wzrosnąć jeszcze o około 46 proc.

Na koniec warto zaznaczyć, że w rejestrze krótkiej sprzedaży KNF wymieniane są dwa podmioty grające na spadek ceny akcji omawianej spółki.