Z ostatniej chwili: Tragiczne dane ISM z przemysłu USA. 'Najniżej od 14 miesięcy’. Euforia wraca na Wall Street!

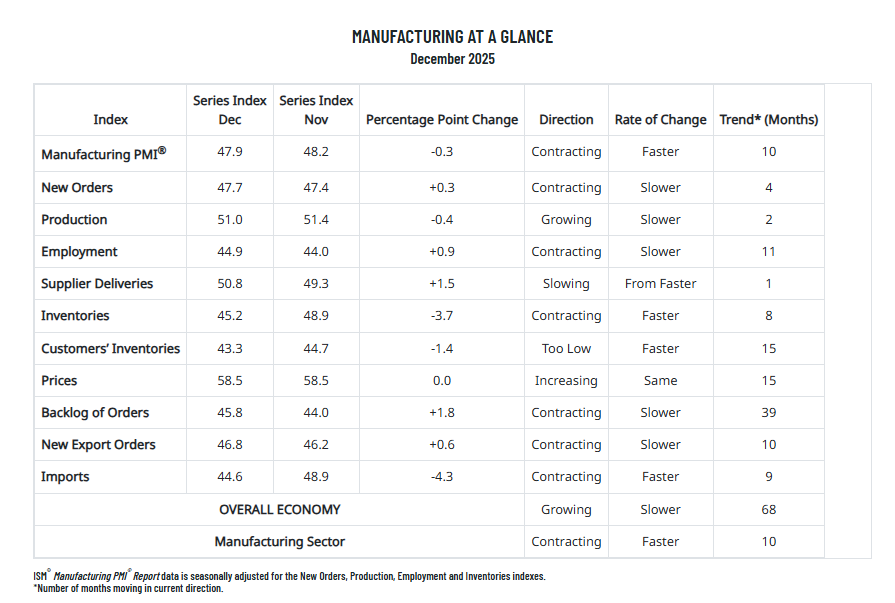

Ostatnie dane z sektora przemysłowego w USA pokazują, że fabryki kończą 2025 rok w wyraźnym spowolnieniu. W grudniu indeks aktywności fabryk ISM Manufacturing PMI spadł do 47,9, najniżej od października 2024 roku, sygnalizując kolejny miesiąc kurczenia się aktywności produkcyjnej. Ekonomiści spodziewali się lższejszego spadku do 48,4, więc rzeczywistość okazała się nieco gorsza od prognoz. Ale Wall Street wzięło to za dobrą monetę, widząc w raporcie nadzieje na mocniejsze cięcia stóp w Fed. Indeksy giełdowe rosną.

Warto podkreślić, że każda wartość PMI poniżej 50 oznacza kontrakcję, a sektor produkcyjny odpowiada w USA za ok. 10% PKB. To niebagatelna część gospodarki, która nadal odczuwa skutki wysokich ceł na import, wprowadzonych przez administrację Donalda Trumpa. Średnia taryfa celna na import towarów do USA wzrsła niemal do 17%, w porównaniu z niespełna 3% przed powrotem Trumpa do Białego Domu, w styczniu 2025 roku.

Dane z USA

PMI przemysłu USA za grudzień (Manufacturing PMI): 47,9 (prognoza 48,4, poprzednio 48,2)

- Indeks cen: 58,5 (prognoza 58,7, poprzednio 58,5)

- Indeks zatrudnienia: 44,9 (poprzednio 44)

- Indeks nowych zamówień: 47,7 (poprzednio 47,4)

Nowe zamówienia i koszty produkcji wciąż wysokie

Patrząc w przyszłość, podindeks nowych zamówień ISM utrzymał się na 47,7, nieznacznie spadając w porównaniu z listopadowym 47,4. To czwarty miesiąc z rzędu spadku popytu w przemyśle, co w dużej mierze wynika z wyższych cen niektórych dóbr, nakręcanych przez taryfy.

Koszty produkcji pozostają mocno pod presją inflacyjną. Indeks cen w produkcji (Prices Paid) utrzymał się na poziomie 58,5, znacznie powyżej oczekiwań na poziomie 57,0. Oznacza to, że przedsiębiorcy wciąż zmagają się z wysokimi wydatkami na surowce i komponenty, co ogranicza zdolność do rozszerzania produkcji przy obecnym popycie.

Rynek pracy i polityka handlowa

Zatrudnienie w przemyśle spadło w grudniu po raz jedenasty z rzędu, co według ISM stanowi najdłuższy okres spadków w sektorze od około pięciu lat. Również dane z Bureau of Labor Statistics pokazują, że liczba pracowników w fabrykach spadła do najniższego poziomu od marca 2022 roku. To wyraźny sygnał, że sektor boryka się nie tylko z presją kosztową, ale też ze strukturą rynku pracy – brakuje wykwalifikowanych pracowników gotowych do pracy w fabrykach.

Taryfy wprowadzone przez administrację Trumpa mają wymiar zarówno ekonomiczny, jak i polityczny. Z jednej strony mają chronić krajowy przemysł stalowy i produkcyjny, a z drugiej – ograniczają napływ komponentów i surowców, podnosząc ceny. Sprawa trafiła do Sądu Najwyższego, który wkrótce oceni legalność podstaw wprowadzonych ceł. Ewentualne uchylenie taryf może wprowadzić dodatkową niepewność i wymusić zmianę strategii handlowej.

Makro w szerszej perspektywie

Pomimo słabości w przemyśle, całkowita gospodarka USA wciąż wykazuje oznaki odporności. Trzeci kwartał 2025 roku przyniósł wzrost PKB na poziomie 4,3% w ujęciu annualizowanym, a analitycy przewidują odbicie w 2026 roku, wspierane cięciami podatkowymi i inwestycjami w technologie sztucznej inteligencji. Sektor produkcyjny pozostaje jednak wyzwaniem … Zarówno pod względem kosztów, jak i niedoboru siły roboczej.

Dane ISM pokazują, że amerykański przemysł przeżywa spowolnienie strukturalne, napędzane taryfami, kosztami surowców i brakiem pracowników. Choć gospodarka w skali całego kraju pozostaje odporna, inwestorzy powinni uważnie obserwować sygnały z przemysłu. W dłuższym terminie spadki PMI i długotrwały spadek zatrudnienia mogą odbić się na nastrojach rynkowych. Ale jak na razie rozpędzają optymizm, związany z gołębią zmianą polityki Fed (oraz wciąż solidnymi usługami).