Z ostatniej chwili: Niepokojące dane ISM usług i ADP z USA. 'Rynek pracy tonie’. Wall Street i Bitcoin reagują. Co dalej?

Dzisiejsze dane z gospodarki amerykańskiej potwierdziły słabość rynku pracy oraz … Wciąż wysokie ceny – tym razem w sektorze usług. W pierwszej reakcji Nasdaq 100 i Dow Jones Industrial Average nieco wzrosły. Z drugiej strony Bitcoin spadł do 110 tys. USD, pod presją zyskującego dolara amerykańskiego. Oto, jak wypadły dzisiejsze dane. Pełny raport dostępny jest tutaj, a dane ADP, tutaj.

Dane z USA

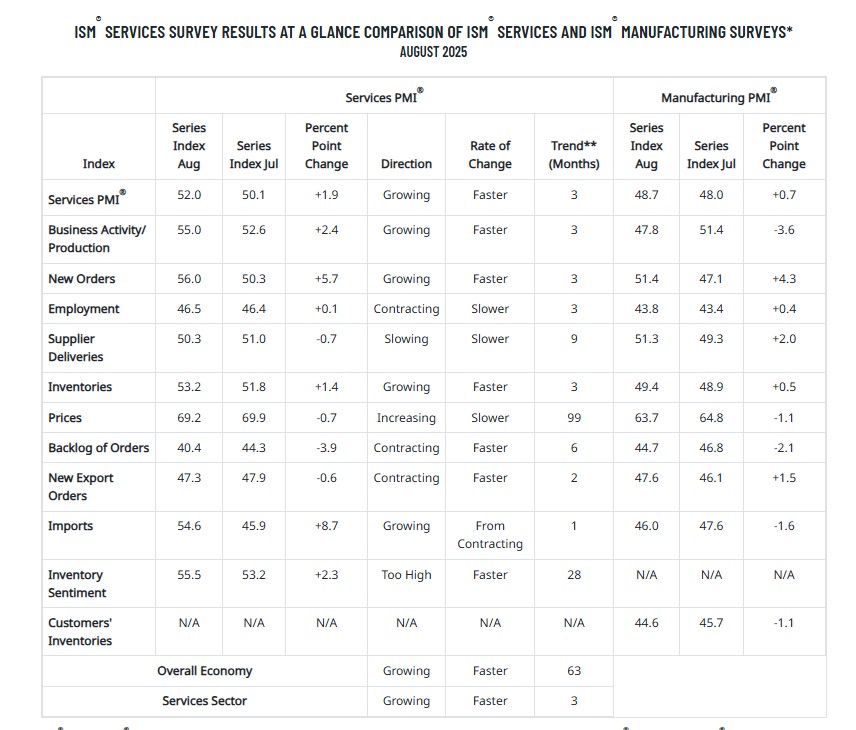

Raport ISM dla sektora usług – sierpień 2025

Wskaźnik ISM PMI usług: 52,0 (prognoza 51,0; poprzednio 50,1)

- Zatrudnienie: 46,5 (prognoza 46,7; poprzednio 46,4)

- Ceny płacone: 69,2 (prognoza 69,5; poprzednio 69,9)

- Nowe zamówienia: 56,0 (prognoza 51,1; poprzednio 50,3)

Raport S&P – sierpień 2025 (ostateczne odczyty)

- PMI Composite: 54,6 (prognoza 55,3; poprzednio 55,4)

- PMI usługowy: 54,5 (prognoza 55,4; poprzednio 55,4)

Rynek pracy i koszty pracy

- Nowe wnioski o zasiłek dla bezrobotnych: 237 tys. (prognoza 230 tys.; poprzednio 229 tys.)

- Liczba kontynuujących pobieranie zasiłku: 1,940 mln (prognoza 1,959 mln; poprzednio 1,954 mln; rewizja 1,944 mln)

- Zmiana zatrudnienia wg ADP (sierpień): +54 tys. (prognoza 67,5 tys.; poprzednio 104 tys.; rewizja 106 tys.)

- Produktywność (zrewidowana): 3,3% (prognoza 2,7%; poprzednio 2,4%; wcześniejsza rewizja -1,8%)

- Koszty pracy (zrewidowane): 1,0% (prognoza 1,2%; poprzednio 1,6%; wcześniejsza rewizja 6,9%)

Handel zagraniczny

- Bilans handlowy (lipiec 2025): -78,3 mld USD (prognoza -77,9 mld; poprzednio -60,2 mld; rewizja -59,1 mld)

Sierpień przyniósł mieszany obraz amerykańskiej gospodarki. Z jednej strony prywatni pracodawcy stworzyli zaledwie 54 tysiące miejsc pracy – znacznie mniej, niż można by oczekiwać o tej porze cyklu. Z drugiej strony dane z sektora usług pokazują, że koniunktura wciąż żyje i nie zamierza łatwo ustąpić.

To nie pierwszy raz w tym roku, kiedy widać rozdźwięk między miękkimi a twardymi wskaźnikami. Początek 2024 r. był dynamiczny – rynek pracy rozpędzał się, a konsumpcja utrzymywała gospodarkę na wysokich obrotach. Teraz jednak obraz staje się bardziej szarpany. Część firm sygnalizuje problemy z zatrudnieniem, inni mówią wprost o ostrożności konsumentów, a w tle coraz głośniej przebija się kwestia wpływu automatyzacji i sztucznej inteligencji na tradycyjne modele biznesowe.

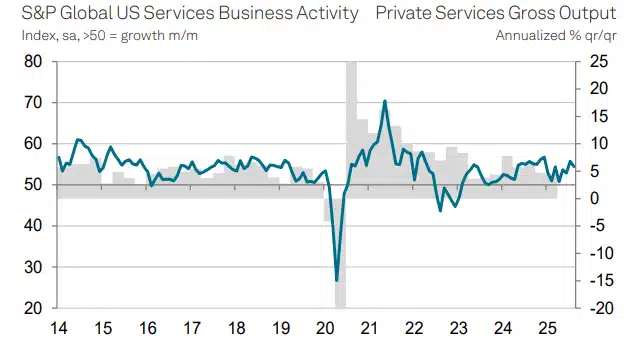

Usługi wciąż na plusie

Indeks ISM dla sektora usług podniósł się w sierpniu do 52 pkt. – powyżej psychologicznej granicy 50, oddzielającej ekspansję od kurczenia się aktywności. Co istotne, to trzeci z rzędu miesiąc wzrostu. Biznes jednak nie rozwija się równomiernie. Zamówienia i aktywność operacyjna rosną w solidnym tempie, ale zatrudnienie w usługach pozostaje w strefie spadkowej już trzeci miesiąc z rzędu. To może sugerować, że firmy nauczyły się „robić więcej, mniejszym kosztem” – choćby dzięki technologiom i restrukturyzacji procesów.

Warto też odnotować, że wskaźnik zaległych zamówień spadł do poziomu nienotowanego od 2009 r., co trudno interpretować inaczej niż sygnał pewnego schłodzenia popytu. Firmy zgłaszają również większą ostrożność w budowaniu zapasów, choć tu dane pozostają umiarkowanie pozytywne.

Inflacyjne spazmy

Ceny w sektorze usług nie schodzą poniżej wysokich poziomów – indeks cenowy ISM wyniósł w sierpniu 69,2 pkt. To dziewiąty miesiąc z rzędu powyżej bariery 60, co świadczy o utrzymującej się presji kosztowej. Warto pamiętać, że usługi są newralgicznym elementem dla inflacji bazowej, a ich uporczywa drożyzna zawsze podnosi poprzeczkę przed decydentami w Rezerwie Federalnej.

Nie bez znaczenia są także czynniki zewnętrzne – respondenci ankiety ISM coraz częściej wspominają o wpływie taryf i kosztów importowych. Część firm wyprzedza potencjalne podwyżki cen, gromadząc zapasy przed szczytem sezonu świątecznego.

Co to znaczy dla inwestorów?

W klasycznej logice rynkowej słabszy rynek pracy w połączeniu z umiarkowaną aktywnością gospodarczą powinien sprzyjać aktywom typu safe haven – złotu czy amerykańskim obligacjom skarbowym. Jednak obraz jest bardziej zniuansowany. Presja inflacyjna w usługach nie daje Fedowi pełnej swobody w poluzowaniu polityki. To ogranicza potencjalne zwyżki cen obligacji.

Złoto w tej układance zyskuje podwójnie: z jednej strony pozostaje tradycyjną „kotwicą” w czasach niepewności, z drugiej – wysokie ceny usług i ryzyko kolejnych napięć handlowych podsycają obawy o trwałość inflacji, co historycznie wzmacnia atrakcyjność metali szlachetnych.

Bitcoin, postrzegany coraz częściej jako cyfrowy odpowiednik złota, także korzysta z tej narracji, choć jego zmienność sprawia, że w krótkim terminie bywa bardziej papierkiem lakmusowym apetytu na ryzyko niż bezpieczną przystanią.

Komentarze firm usługowych z raportu ISM

CO MÓWIĄ RESPONDENCI

- „Zaczynamy odczuwać wpływ ceł na koszty importowanych towarów. W naszym przypadku dotyczy to głównie produktów z Azji i Ameryki Południowej. Spodziewamy się, że pełny efekt ceł zobaczymy w kosztach sprzedanych towarów do października.” [Zakwaterowanie i gastronomia]

- „Cła zaczynają wpływać na naszą politykę cenową wobec wybranych rynków. Jesteśmy importerem z Europy. Nie chcemy przerzucać tych kosztów na klientów, ale z czasem staje się to coraz trudniejsze.” [Rolnictwo, leśnictwo, rybołówstwo i łowiectwo]

- „Cła wciąż wiszą nad nami, a dostawcy coraz częściej powołują się na nie, gdy proszą o podwyżki cen.” [Finanse i ubezpieczenia]

Firmy wstrzymują zatrudnianie i inwestycje

- „Nasze ogólne podejście do wydatków pozostaje ostrożne – czekamy na skutki nowych polityk celnych dla cen surowców. Mimo to spodziewamy się, że rok fiskalny 2026 będzie pozytywny.” [Zarządzanie przedsiębiorstwami i usługi wspierające]

- „Wzrost gospodarczy pozostaje silny, ponieważ firmy starają się zrozumieć koszty związane z rozbudową działalności w USA.” [Usługi profesjonalne, naukowe i techniczne]

- „Lokalnie ceny dóbr i usług rosną i nadal rosną, nawet tam, gdzie nie widać bezpośredniego wpływu ceł.” [Administracja publiczna]

- „Nasza firma miała najlepszy kwartał w historii od momentu wejścia na giełdę w 2020 roku. Przychody rosną dzięki przejęciom i fuzjom, mimo słabego rynku mieszkaniowego i rosnących ceł.” [Nieruchomości, wynajem i leasing]

- „Wszystko sprowadza się do zarządzania cłami w poszczególnych krajach. Obecnie wszystkie decyzje są zdominowane przez kwestie celne.” [Handel detaliczny]

- „Biznes ogólnie się kurczy. Większość klientów jest niezwykle wrażliwa na ceny.” [Transport i magazynowanie]