Z ostatniej chwili: Atomowe dane ISM przemysłu z USA. Euforia na Wall Street, Bitcoin reaguje. Hossa wraca?

Indeksy na giełdzie amerykańskiej i Bitcoin wzrosły po mocnych danych ISM z gospodarki amerykańskiej. Choć raport nie wydaje się 'bezpośrednio’ pozytywny dla ryzykownych aktywów (ogranicza szanse na szybkie cięcia stóp w USA) – pokazuje jedno. Koniunktura przemysły Stanów Zjednoczonych pozostaje co najmniej solidna. Jak wypadły dane ISM za styczeń 2026 roku? Sprawdzamy.

Dane z USA

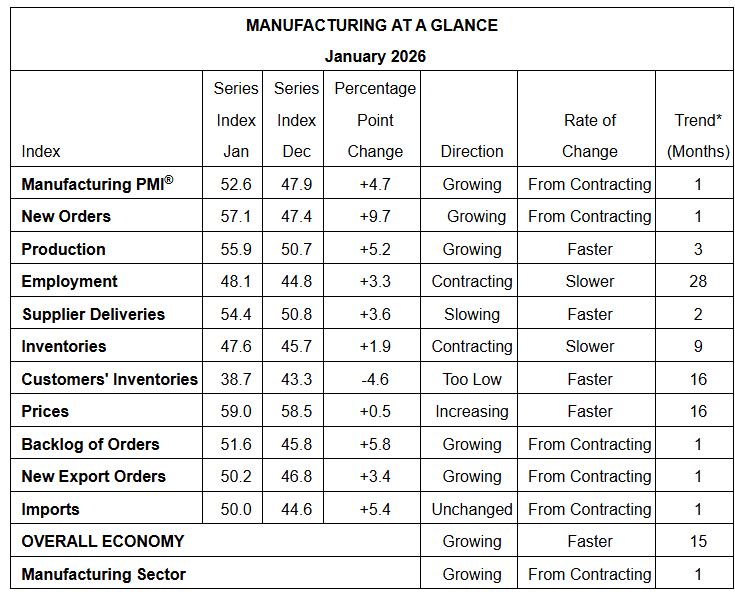

Wskaźnik ISM przemysłu USA za styczeń: 52,5 vs 48,5 prognoz i 47,9 w grudniu

- Indeks cen: 59 vs 59,3 prognoz i 58,5 w grudniu

- Nowe zamówienia: 57,1 vs 47,7 w grudniu

- Zatrudnienie: 48,1 vs 46 prognoz i 44,3 w grudniu

- Finalne badanie PMI przemysłu wg. S&P: 52,4 vs 51,9 we wstępnej publikacji

Styczniowy odczyt indeksu ISM dla amerykańskiego przemysłu przyniósł wyraźny zwrot w narracji o kondycji gospodarki USA. PMI skoczył z 47,9 pkt w grudniu do 52,6 pkt, zdecydowanie przebijając rynkowe oczekiwania na poziomie 48,3 pkt. To pierwszy powrót sektora w obszar ekspansji od lutego 2025 roku… I jednocześnie jeden z najsilniejszych miesięcznych wzrostów wskaźnika od lat.

Skala odbicia sugeruje coś więcej niż techniczne „odbicie od dna”. To nie jest marginalna poprawa nastrojów, lecz wyraźny sygnał przyspieszenia aktywności fabryk na starcie 2026 roku. Historyczna relacja stosowana przez Institute for Supply Management wskazuje, że taki poziom PMI odpowiada wzrostowi realnego PKB USA w okolicach 1,7% w ujęciu rok do roku.

Zamówienia i produkcja napędzają odbicie

Najmocniejszy sygnał płynie z komponentów popytowych. Indeks nowych zamówień wzrósł aż o 9,7 pkt, z 47,4 do 57,1, po raz pierwszy od sierpnia wchodząc w wyraźną ekspansję. To jednocześnie najwyższy poziom tego subindeksu od lutego 2022 roku, co sugeruje, że portfele zamówień zaczynają się realnie odbudowywać.

Produkcja również przyspieszyła. Subindeks wzrósł z 50,7 do 55,9 pkt, osiągając najwyższy poziom od trzech lat. To trzeci kolejny miesiąc ekspansji w produkcji i sygnał, że fabryki nie tylko przyjmują zamówienia, ale faktycznie zwiększają wolumen wytwarzania.

Wzrostowi popytu towarzyszy poprawa w zaległościach zamówień. Indeks backlogów wzrósł z 45,8 do 51,6 pkt, osiągając najwyższy poziom od sierpnia 2022 roku. W praktyce oznacza to, że zdolności produkcyjne zaczynają być ponownie testowane, co zwykle działa jak paliwo dla kolejnych miesięcy aktywności.

Rynek pracy w przemyśle nadal ostrożny

Na tle mocnych danych popytowych rynek pracy pozostaje najsłabszym ogniwem raportu. Indeks zatrudnienia wzrósł co prawda z 44,8 do 48,1 pkt, ale wciąż pozostaje poniżej granicy 50 pkt, czyli w strefie kontrakcji. Co istotne, aż 66 proc. respondentów ankiety ISM deklaruje, że zarządzanie zatrudnieniem polega dziś raczej na kontroli headcountu niż aktywnym rekrutowaniu.

To pokazuje, że firmy wciąż podchodzą do odbicia z ostrożnością, traktując wzrost zamówień jako sygnał do zwiększenia wykorzystania mocy, a nie do agresywnego zatrudniania. Z makroekonomicznego punktu widzenia zmniejsza to ryzyko gwałtownego wzrostu presji płacowej.

Ceny, dostawy i zapasy: presja rośnie, ale bez paniki

Presja cenowa lekko wzrosła, ale pozostaje pod kontrolą. Indeks cen podniósł się z 58,5 do 59 pkt, utrzymując się w strefie wzrostu, lecz bez oznak przyspieszenia, które mogłoby alarmować Fed. Jednocześnie indeks dostawców wzrósł do 54,4 pkt, co oznacza wolniejsze dostawy, typowe dla poprawy koniunktury i rosnącego popytu.

Zapasy producentów pozostają w kontrakcji. Indeks zapasów wyniósł 47,6 pkt, a zapasy klientów spadły do 38,7 pkt, najniższego poziomu od połowy 2022 roku. W praktyce taki układ, niskie zapasy po stronie odbiorców, jest zwykle pozytywnym sygnałem dla przyszłej produkcji, bo zwiększa prawdopodobieństwo kolejnych zamówień.

Co szczególnie istotne, poprawa nie ogranicza się do jednej branży. W styczniu dziewięć sektorów przemysłowych raportowało wzrost, w tym transport, maszyny, chemia, metale, żywność oraz sektor komputerów i elektroniki. Spośród sześciu największych branż przemysłowych aż pięć znalazło się w ekspansji.

Jeszcze w grudniu aż 85 proc. przemysłowego PKB USA było w fazie kontrakcji. W styczniu ten odsetek spadł do 20 proc., a udział sektorów w silnej kontrakcji zmniejszył się z 43 do 12 proc. To jedna z najszybszych popraw strukturalnych obrazu przemysłu w ostatnich latach.

Co to oznacza dla gospodarki USA i rynków

Styczniowy raport ISM zmienia punkt ciężkości debaty o gospodarce USA. Przemysł, który przez ponad dwa lata pozostawał w stagnacji, wysyła sygnał powrotu do ekspansji. W połączeniu z relatywnie stabilną konsumpcją i odpornym rynkiem pracy oznacza to, że ryzyko twardego lądowania wyraźnie maleje.

Dla rynków finansowych to jednocześnie argument za utrzymaniem ostrożności w oczekiwaniach na szybkie luzowanie polityki pieniężnej. Dane są wystarczająco dobre, by wzmacniać narrację o solidnym wzroście… Ale na pewno nie na tyle gorące, by wymuszać zmianę kursu Fedu w stronę ponownego zacieśniania.

Komentarze firm z USA

Sprzęt transportowy

„Słowem roku w branży sprzętu transportowego stała się ‘nadzieja’. Niestety, cała ta nadzieja nie przełożyła się na realną aktywność zamówień ani w 2025 roku, ani w pierwszej połowie 2026. W całej branży kupujący nadal stoją z boku.

Wchodząc w 2026 rok, każda rozmowa krąży wokół nadziei, że druga połowa 2026 przyniesie przełom. Trudno budować strategię w oparciu o nadzieję, ale w obliczu niepewności wywołanej przez obecną administrację – oto gdzie jesteśmy.”

Maszyny

„Choć obecnie nasz wolumen jest niski, wpływ najnowszych gróźb taryfowych wobec Unii Europejskiej będzie miał ogromny, negatywny wpływ na naszą rentowność w przypadku już wycenionych zamówień. Nie będziemy w stanie przenieść wzrostu ceł na ceny w obecnych ofertach.

Utrzymująca się słabość rynku – grudniowe zamówienia były poniżej średniej, a kupujący niechętnie wydają pieniądze, mimo korzystnych polityk podatkowych w USA. Napięcia geopolityczne podsycają ‘antyamerykańskie’ nastroje wśród klientów, a sprzedaż jest tracona.”

Komputery i elektronika

„Kolejna runda emocjonalnie nacechowanych ceł wydaje się nieunikniona, ponownie zmieniając krajobraz rynkowy. Przenoszenie produkcji niestandardowych wyrobów z Chin trwa… Ale postęp jest powolny, ponieważ wymagane są nowe kwalifikacje dla przenoszonych materiałów i zespołów.

Warunki biznesowe pozostają niepewne. Klienci są ostrożni. Inflacja o szerokim zasięgu utrzymuje się. Nad rynkiem wisi decyzja Sądu Najwyższego w sprawie ceł.”

[Żywność, napoje i wyroby tytoniowe]

„Rosnące rynki budowlane, centra danych oraz projekty energetyczne powodują napięcia w dostępności pracowników kontraktowych. Niepewność związana z taryfami handlowymi generuje zmienność w łańcuchu dostaw.”

Produkty chemiczne

„Nowy rok – nowe wyzwania. Przenosimy produkcję z Chin do Meksyku, który będzie teraz nakładał cła na części wytwarzane w Chinach. Ta presja na większy udział meksykańskiego łańcucha dostaw tworzy krótkoterminowe problemy w zarządzaniu dostawami.”

Wyroby metalowe

„Chaotyczne i niespójne polityki taryfowe nadal dręczą małe firmy, czyniąc długoterminowe planowanie bezcelowym. Przedsiębiorstwa nie podejmują zobowiązań inwestycyjnych wykraczających poza 30 dni.”

Różna produkcja przemysłowa

„Warunki biznesowe pozostają słabe – wciąż tracimy sprzedaż, zamówienia i zyski w wyniku wzrostu kosztów spowodowanych cłami, ciągłych skutków zamknięcia rządu oraz rosnącej globalnej niepewności.”

Odzież, skóra i wyroby pochodne

„Trendy biznesowe wchodząc w 2026 rok wciąż noszą wiele cech trudności z trzeciego i czwartego kwartału 2025. Choć ‘samolot’ został ustabilizowany, nadal występuje niepewność i dodatkowe koszty w naszej globalnej działalności. Wpływu ceł na nasze wyniki finansowe w ubiegłym roku nie da się przecenić – EBITDA była znacznie niższa niż w poprzednich latach.

Oprócz innych presji inflacyjnych, to właśnie cła i koszty produktów odegrały kluczową rolę. W tym roku będziemy kontynuować strategię wielokrajowego zaopatrzenia i produkcji w państwach bardziej przyjaznych taryfowo poza Chinami. Ale – jak wiemy – przy obecnej administracji nic nie jest gwarantowane.

Ograniczyliśmy koszty w całej firmie, w tym zatrudnienie i wydatki na konferencje, oraz obniżyliśmy prognozę przychodów do znacznie bardziej osiągalnego poziomu. Jesteśmy przygotowani na całoroczną walkę o wyższą rentowność.”