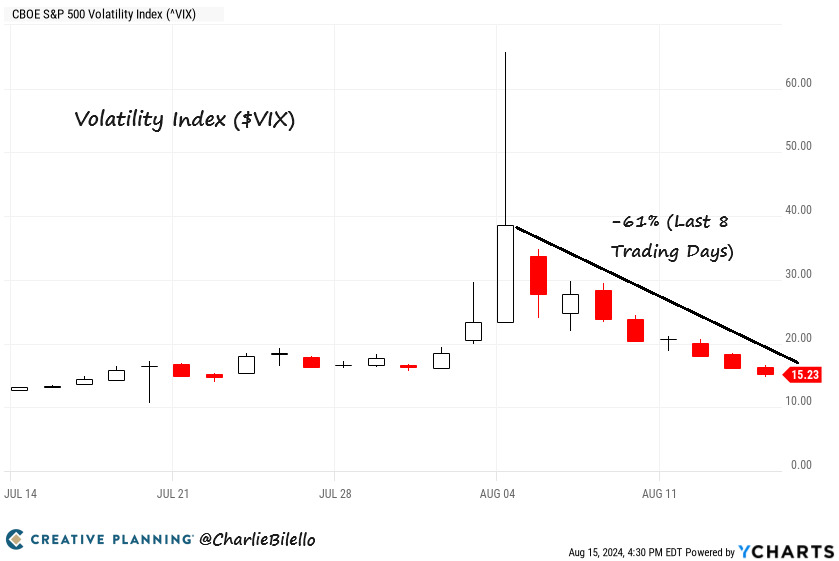

Takiego krachu VIX jeszcze nie było. Miliardy strat spekulantów, niedźwiedzie przyparte do muru

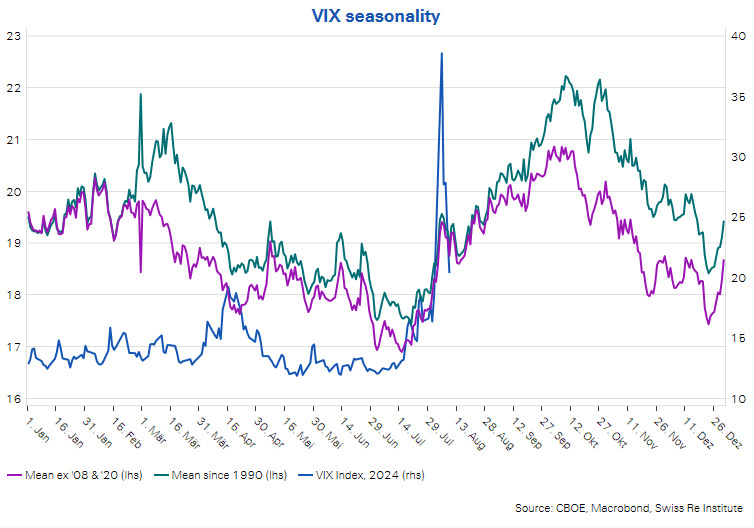

Mówiąc o krachu tym razem bynajmniej nie mamy na myśli indeksów giełdowych… Ale indeks śledzący implikowaną zmienność S&P 500, Volatility Index (CBOE). Ten ma za sobą największy, 8-sesyjny spadek w ciągu historii notowań. Jeszcze nigdy traderzy stawiający na spadki nie zostali tak brutalnie poobijani. Na przekór sezonowości, która zwykle sugeruje podwyższoną zmienność jesienią. Tym bardziej przed zbliżającymi się wyborami w Stanach.

Spadki ten rozpędziły mocniejsze, od prognoz dane makro z amerykańskiej gospodarki. Raporty spowodowały 'odwijanie’ zakładów, oczekujących 'recesyjnego klimatu’ przed wrześniowym posiedzeniem Rezerwy Federalnej. Mocniej wypadała sprzedaż detaliczna, wnioski o zasiłek dla bezrobotnych mocno spadły, a inflacja CPI i PPI sugerują dalszy, dezinflacyjny trend. Wobec tego rynek wrócił do 'hossy’ po kilku dniach wyprzedaży, a S&P znów wspięło się powyżej 5500 punktów.

Demony wrócą na rynki?

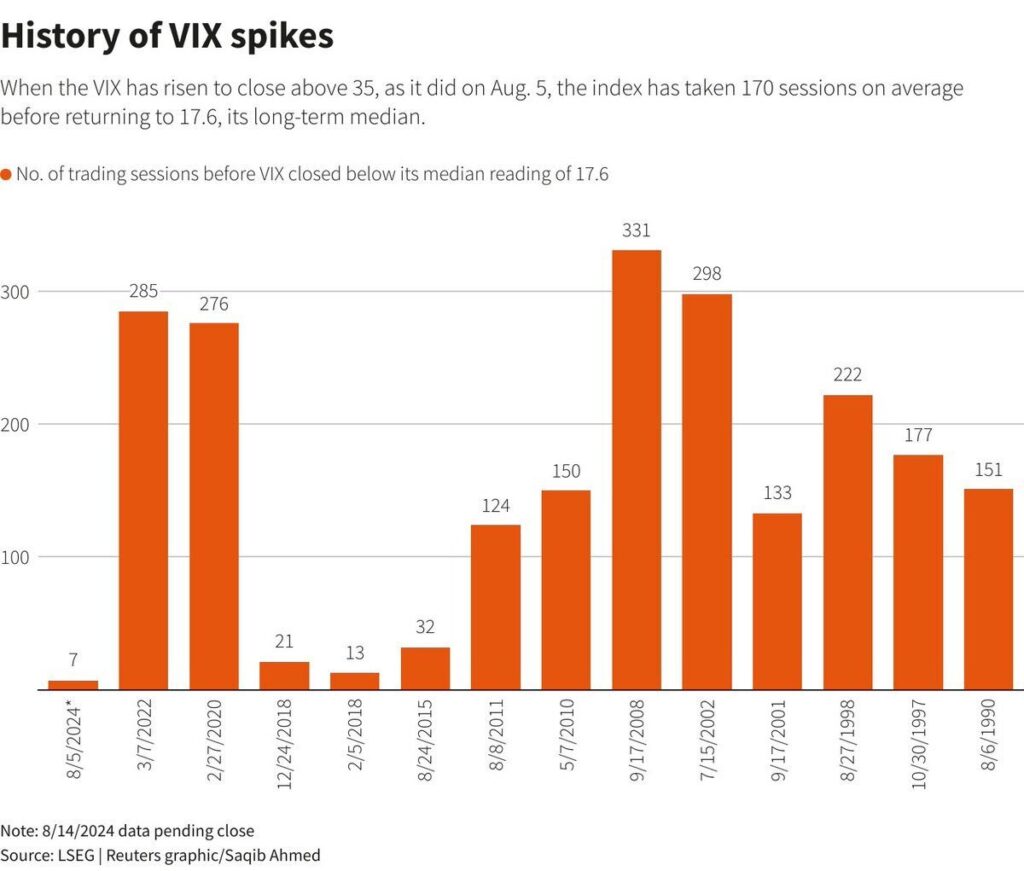

Choć po oczekiwanej, skokowej zmienności nie ma śladu, to trudno określić VIX mianem indeksu wyprzedającego. Tym bardziej po tym, co pokazał w pierwszych dniach sierpnia. Co mogłoby prowadzić do jego odreagowania? Systematycznie pogarszające się dane z USA. Akcje wyceniane są wysoko, a niewielkie zakupy Berkshire Hathaway tylko potwierdzają, że o okazje na rynku w USA coraz trudniej.

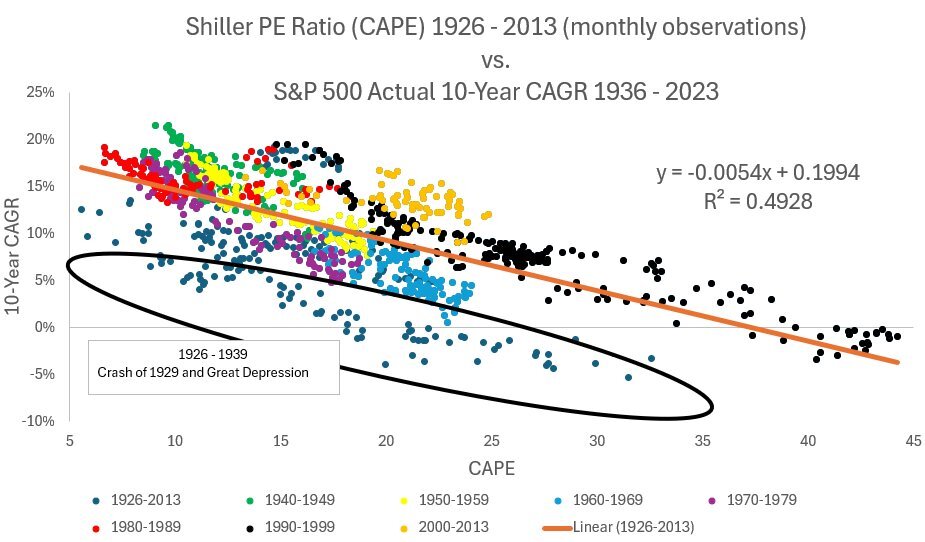

Wycena cena/zysk (ang. P/E ratio) dla spółek z głównego, amerykańskiego benchmarku to obecnie 27.5, rok temu było to ok. 23,5. To 10% wzrost kwartalny i blisko 18% wzrost rok do roku. Zatem jeśli perspektywy generowania zysków nie będą w przyszłości tak wspaniałe, jak oczekuje Wall Street… Wobec tego korekta może być kwestią czasu, a zmienność może szybko powrócić. Sentyment rynku na pstrym koniu jeździ.