Sztuczna inteligencja już wie. Tyle jej zdaniem wyniesie kurs akcji KGHM w 2026 roku

Witajcie w kolejnym odcinku serialu pt. „zabawy ze sztuczną inteligencją”. Tym razem postanowiliśmy zrobić coś innego. Korzystając z faktu że ceny złota i srebra biją aktualnie rekord za rekordem wielu polskich inwestorów lub po prostu osób z wolnym kapitałem zastanawia się jak obecna sytuacja może w średnim terminie wpłynąć na kurs akcji notowanego na Giełdzie Papierów Wartościowych giganta KGHM, jednego z największych producentów miedzi i srebra rafinowanego na świecie. O prognozy na ten rok poprosiliśmy sztuczną inteligencję w postaci modelu GPT-5.2 od OpenAI, szczegóły poniżej.

Poniższe odpowiedzi i ilustracje zostały wykreowane przez sztuczną inteligencję i są eksperymentem serwisu BitHub.pl. Ma on na celu zademonstrować Czytelnikowi możliwości sztucznej inteligencji oraz pełzającą rewolucję technologiczną. Teksty napisane przez SI będą odpowiednio oznaczane. Mogą one zawierać błędy, które celowo nie będą korygowane i nie stanowią one porady inwestycyjnej. GPT-5.2 to najbardziej zaawansowana dotychczas pełnoprawna wersja modelu językowego ChatGPT, oprogramowania firmy OpenAI.

Sztuczna inteligencja typuje kurs akcji KGHM do końca 2026 roku

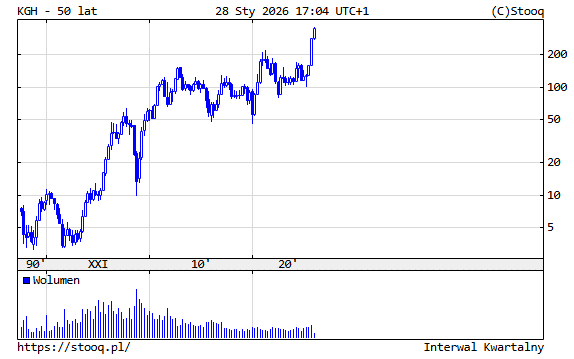

ChatGPT: Na dziś (28.01.2026) KGHM jest bardzo wysoko w ujęciu rocznym: kurs ok. 350 zł, blisko 52-tygodniowego maksimum ~355,8 zł (minimum 52 tyg. ~106,5 zł). Taki układ zwykle oznacza dwie rzeczy naraz: silny trend wzrostowy „w tle” i rosnące ryzyko większych korekt, jeśli któryś z kluczowych czynników (miedź / USD/PLN / energia) odwróci się niekorzystnie.

W horyzoncie do 31.12.2026 kurs KGHM będzie w praktyce pochodną 5 zmiennych:

- ceny miedzi (i srebra),

- kursu USD/PLN (przychody w dużej części są dolarowe, koszty istotnie „złotowe”),

- kosztów energii (to dla KGHM krytyczny składnik kosztowy),

- produkcji i jakości rudy w aktywach zagranicznych (zwłaszcza Sierra Gorda),

- CAPEX i polityki dywidendowej (czy spółka wypłaca, czy zatrzymuje gotówkę na inwestycje).

Analiza techniczna akcji KGHM (GPW)

Trend i obraz rynku

- Kurs jest blisko rocznych szczytów, co potwierdza przewagę popytu, ale też zwiększa wrażliwość na złe wiadomości (realizacja zysków).

Kluczowe poziomy na 2026 (praktyczne)

- Opór: 355–360 zł (strefa szczytów 52-tyg.). Wybicie i utrzymanie powyżej zwykle otwiera drogę do „nowej półki” cenowej.

- Wsparcia:

- ~332 zł (ostatni „punkt odniesienia” z notowań GPW)

- 300 zł (psychologiczne, często bronione w korektach)

- 260–270 zł (głębsza korekta w scenariuszu spadkowym, np. przy spadku miedzi lub umocnieniu PLN).

W ujęciu technicznym kluczowe jest, czy rynek zbuduje nową bazę >300 zł, czy po serii wzrostów zacznie schodzić do niższych półek.

Analiza fundamentalna KGHM na 2026

1) Miedź: mocne otwarcie 2026, ale banki zakładają „konsolidację” cen

W styczniu 2026 miedź jest bardzo droga: Reuters opisywał ruch do ok. 12 796 USD/t na LME i wcześniejsze rekordy, ale jednocześnie wskazywał na obawy o trwałość rajdu (m.in. popyt w Chinach).

Z drugiej strony Goldman Sachs zakłada w 2026 raczej konsolidację / lekkie zejście z rekordów (rzędu ~10 000–11 000 USD/t w ich komunikacji).

Dla KGHM to krytyczne: przy wysokiej cenie miedzi spółka ma „wiatr w plecy”, ale przy normalizacji cen – część dzisiejszej euforii w kursie może się cofnąć.

2) Produkcja i sprzedaż: 2025 powyżej budżetu + plany Sierra Gorda na 2026

KGHM raportował, że w 2025 produkcja miedzi/srebra/złota/molibdenu była powyżej założeń budżetowych.

Dodatkowo pojawiają się sygnały, że w Sierra Gorda w 2026 mają być eksploatowane strefy o wyższej zawartości miedzi (co wspiera wolumen/efektywność), przy jednoczesnym spadku zawartości molibdenu.

To jest ważne, bo rynek często premiuje KGHM nie tylko za cenę miedzi, ale też za perspektywę „lepszej rudy” i poprawy miksu produkcji.

3) Koszty energii: kluczowe ryzyko kosztowe w 2026

KGHM oficjalnie rozbudował strategię o filar „Energia”, co pokazuje, że temat jest strategiczny, a nie poboczny.

Spółka ma też własne dokumenty taryfowe/komunikaty związane z energią na 2026, co podkreśla wagę komponentu regulacyjno-kosztowego.

W praktyce: nawet przy wysokiej miedzi, skok kosztów energii potrafi „zjeść” część marży.

4) Wyniki i CAPEX: spółka jest rentowna, ale inwestycje pochłaniają gotówkę

W 3Q/9M 2025 KGHM raportował EBITDA ok. 7,2 mld zł (+16% r/r) przy stabilnych przychodach, a prezentacje inwestorskie pokazują istotny program inwestycyjny.

To tworzy klasyczny dylemat: im większy CAPEX, tym mniejsza przestrzeń na dywidendę, ale potencjalnie lepsza baza produkcyjna w kolejnych latach.

5) Dywidenda: polityka istnieje, ale wypłata zależy od sytuacji finansowej i inwestycji

KGHM deklaruje politykę, w której zarząd może rekomendować do 1/3 zysku netto na dywidendę, zależnie od kondycji finansowej i potrzeb grupy.

Rynek często wycenia KGHM jako „cykliczną spółkę surowcową”: dywidendy są zmienne i silnie zależą od miedzi, FX i CAPEX.

Prognoza kursu KGHM do 31.12.2026: 3 scenariusze

Punkt startowy: okolice 350 zł (koniec stycznia 2026).

Scenariusz bazowy (najbardziej prawdopodobny): 320–430 zł

Założenia: miedź w 2026 raczej „trzyma się wysoko”, ale bez dalszej euforii; brak dużego szoku kosztowego w energii; USD/PLN nie umacnia się gwałtownie przeciwko KGHM. W takim układzie kurs częściej pracuje w szerokiej konsolidacji, a końcówka 2026 może wypaść w okolicach 370–410 zł.

Scenariusz wzrostowy: 430–550 zł

Założenia: utrzymanie bardzo wysokich cen miedzi (lub kolejna fala wzrostowa), korzystny FX (słabszy PLN), dobre wykonanie planu produkcji (w tym Sierra Gorda) i brak negatywnych zaskoczeń kosztowych. To wariant „hossa surowcowa + operacyjny dowóz”.

Scenariusz spadkowy: 220–320 zł

Założenia: normalizacja/spadek miedzi z rekordów, umocnienie PLN wobec USD, wzrost presji kosztowej w energii albo słabsze wykonanie produkcyjne. W tym wariancie rynek schodzi do niższych półek wyceny, a okolice 300 zł stają się polem walki o utrzymanie trendu.