Świat nie jest na to gotowy: szok paliwowy. Efekt jak z pandemii i giełdowy krach?

Minął zaledwie miesiąc od uderzenia na Iran przez Stany Zjednoczone i Izrael, a globalny system energetyczny zaczyna przypominać konstrukcję pod napięciem, w której każdy kolejny impuls grozi zwarciem. Jeszcze niedawno mówiono o ryzyku, ale dziś coraz częściej o stanie przejściowym między kryzysem a czymś znacznie poważniejszym.

W centrum wszystkiego pozostaje Cieśnina Ormuz. Szlak, którym normalnie przepływało około 20 proc. światowej ropy, produktów paliwowych i LNG, jest sparaliżowany. Nie formalnie zamknięty, ale na tyle niebezpieczny, że większość transportu po prostu z niego znika. To wystarczy, by wywołać globalny szok.

Jeśli dodamy do tego potencjalne zamknięcie Cieśniny Bab-Al Mandab i wojnę na Bliskim Wschodzie – możemy domyślać się, że dla światowej gospodarki to fatalny miks. Im więcej pieniędzy konsument zostawi na stacji, tym mniej zasili realną gospodarkę. A to dopiero początek problemu.

Ceny ropy rosną, ale to dopiero początek

Rynki finansowe próbują nadążyć za wydarzeniami. Notowania Brent podchodzą pod 116–117 dolarów za baryłkę, chwilami gwałtownie się cofając, by za moment znów rosnąć. Amerykańska ropa WTI przekroczyła 100 dolarów. To ruchy dynamiczne, nerwowe, typowe dla momentów, gdy rynek nie ma pewności, co wycenia.

Jednak prawdziwa historia dzieje się poza wykresami. W fizycznym handlu paliwami, zwłaszcza w Azji, ceny eksplodowały. Paliwo lotnicze czy diesel w wielu przypadkach kosztują już ponad dwa razy więcej niż przed wybuchem konfliktu. To sygnał, że problem nie jest spekulacyjny, tylko realny. Brakuje surowca.

W praktyce świat „zgubił” ponad 10 milionów baryłek dziennie, bo przepływy przez Ormuz spadły do symbolicznego poziomu. Częściowo jeszcze efekt ten ograniczają działające ropociągi. Próby ratowania sytuacji przez zwiększony eksport z Arabia Saudyjska czy Zjednoczone Emiraty Arabskie pomagają, ale nie rozwiązują problemu.

Nowe fronty, nowe ryzyka

Ostatni weekend pokazał, że konflikt zaczyna się rozlewać. Iran uderzył w bazę lotniczą Prince Sultan w Arabii Saudyjskiej, raniąc amerykańskich żołnierzy i uszkadzając kluczową infrastrukturę tankowania w powietrzu. To nie był przypadkowy cel. Osłabienie zdolności obronnych regionu automatycznie zwiększa ryzyko ataków na instalacje energetyczne.

Równolegle do gry weszli Huti, wystrzeliwując pociski balistyczne w kierunku południowego Izraela. Jeszcze ważniejsze jest jednak to, co sygnalizują: zagrożenie dla cieśniny Bab al-Mandab.

To miejsce do tej pory działało jak zawór bezpieczeństwa. Dzięki niemu część saudyjskiej ropy mogła omijać Ormuz i trafiać na rynek przez Morze Czerwone. Jeśli i ten szlak zostanie zablokowany, świat stanie przed prawdziwie wielofrontowym szokiem podażowym.

Wojskowa eskalacja przyspiesza

Na tym tle coraz bardziej niepokoją ruchy militarne. Stany Zjednoczone zwiększają obecność w regionie, m.in. poprzez rozmieszczenie 31. Jednostki Ekspedycyjnej Marines, liczącej około 3,5 tys. żołnierzy, wyspecjalizowanej w operacjach desantowych. To nie jest defensywna obecność. To zdolność do szybkiego uderzenia.

W kręgach decyzyjnych coraz głośniej mówi się o możliwym przejęciu wyspy Kharg, kluczowej dla eksportu irańskiej ropy, albo o operacji związanej z zabezpieczeniem materiałów nuklearnych. Sam Donald Trump nie studzi emocji. W jednym z wywiadów zasugerował, że najprostszym rozwiązaniem byłoby „przejęcie irańskiej ropy”.

To zdanie, które jeszcze kilka lat temu wywołałoby polityczną burzę, dziś przechodzi niemal bez echa. Być może dlatego, że wydarzenia wyprzedzają komentarze.

Dyplomacja w cieniu retoryki wojennej

Teoretycznie pojawiają się próby mediacji. Pakistan zaoferował organizację rozmów między Waszyngtonem a Teheranem. Problem w tym, że na razie żadna ze stron nie wydaje się tym szczególnie zainteresowana.

Z irańskiej strony płynie twarda retoryka. Przewodniczący parlamentu Mohammad Bagher Qalibaf ostrzega, że irańskie siły są gotowe na starcie z Amerykanami i zapowiada długotrwałe konsekwencje dla ich regionalnych partnerów. W praktyce oznacza to jedno: eskalacja pozostaje bardziej prawdopodobna niż deeskalacja.

Najgorszy scenariusz przestaje być abstrakcją

W tym układzie najgroźniejszy wariant nie polega już na samym zamknięciu Ormuz. To był dopiero pierwszy etap. Prawdziwe ryzyko to skoordynowane uderzenia na infrastrukturę energetyczną w całym regionie: rurociągi, terminale, rafinerie.

Jeśli do tego doszłoby równoczesne zablokowanie Bab al-Mandab, a transport zostałby ograniczony do Kanał Sueski, globalny system dostaw zacząłby się dusić. Czas transportu wydłużyłby się, koszty wzrosły, a dostępność surowca spadła jeszcze bardziej.

Paradoks polega na tym, że nawet militarne „zwycięstwo” mogłoby pogłębić kryzys. Wystarczyłaby reakcja Iranu wymierzona w infrastrukturę, by zamienić obecne napięcia w pełnoskalowy szok energetyczny.

Rynek wciąż wierzy, ale coraz mniej

Na razie inwestorzy wciąż zakładają, że sytuacja się uspokoi. Ceny rosną, ale nie odzwierciedlają scenariusza trwałej utraty dostaw z Bliskiego Wschodu.

To jednak coraz bardziej krucha wiara. Fizyczny rynek już pokazuje, że mamy do czynienia z realnym niedoborem. Kolejne wydarzenia, od ataków na infrastrukturę po wejście nowych graczy do konfliktu, tylko tę presję zwiększają.

Jeśli coś w tej historii jest naprawdę niepokojące, to nie same liczby, lecz tempo, w jakim kolejne „mało prawdopodobne” scenariusze stają się rzeczywistością. W takich warunkach granica między kryzysem a globalnym szokiem energetycznym zaczyna się niebezpiecznie zacierać.

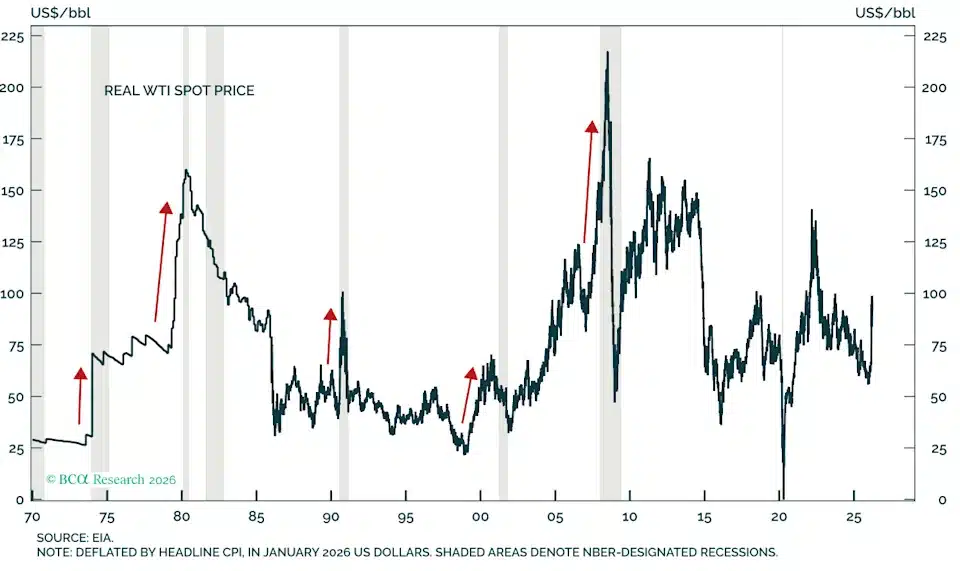

Ropa jako zapalnik recesji. Historia, która nie daje spokoju

Na tym etapie coraz trudniej ignorować jeden, niewygodny wniosek: gwałtowne szoki na rynku ropy niemal zawsze kończą się spowolnieniem gospodarczym. To nie teoria, tylko powtarzający się schemat widoczny od lat 70. Każda recesja w USA, poza pandemicznym wyjątkiem, była poprzedzona skokiem cen energii. Dzisiejsze otoczenie zaczyna niepokojąco przypominać tamte momenty.

Mamy drożejącą ropę, rozgrzane wyceny akcji, ogromne wydatki w sektorze technologicznym i napięcia w systemie finansowym, które długo były ignorowane. To mieszanka, która w normalnych warunkach już budziłaby ostrożność. W warunkach wojny na Bliskim Wschodzie staje się wręcz wybuchowa.

Od końca lutego, gdy rozpoczęła się operacja militarna przeciwko Iranowi, ceny ropy przeszły jeden z najbardziej gwałtownych rajdów od dekad. Na rynek natychmiast nałożono tzw. premię wojenną, a scenariusze dalszych wzrostów, nawet w okolice 150 dolarów za baryłkę, przestały być traktowane jako abstrakcja.

Problem polega na tym, że dla gospodarki to działa niemal jak podatek nakładany z dnia na dzień. Kierowca widzi to przy dystrybutorze natychmiast, bez potrzeby analiz makroekonomicznych. Kilkanaście dolarów więcej przy tankowaniu tygodniowo oznacza realny spadek dochodu rozporządzalnego. I to właśnie ten mechanizm, banalny w swojej prostocie, najszybciej tłumi konsumpcję.

Pierwsze pęknięcia już widać

Efekty zaczynają być widoczne szybciej, niż wielu się spodziewało. Nastroje konsumentów w USA gwałtownie się pogorszyły, kasując wcześniejszy optymizm praktycznie w ciągu kilku dni od rozpoczęcia działań militarnych.

Spadają oczekiwania dotyczące własnej sytuacji finansowej, i to niezależnie od poziomu dochodów czy poglądów politycznych. Równolegle pojawiają się sygnały hamowania w przemyśle, a rynek pracy zaczyna wysyłać coraz słabsze sygnały. Prognozy nowych miejsc pracy są wyraźnie niższe, a ryzyko negatywnych zaskoczeń rośnie.

Na giełdach też widać zmianę nastroju. Główne indeksy w USA zeszły już do poziomów korekty, tracąc ponad 10 proc. od niedawnych szczytów. Szczególnie mocno reagują spółki zależne od kondycji konsumenta. Sektor gastronomiczny, z McDonald’s na czele, wyraźnie odczuwa odpływ klientów, zwłaszcza tych o niższych dochodach, którzy największą część budżetu przeznaczają na paliwo.