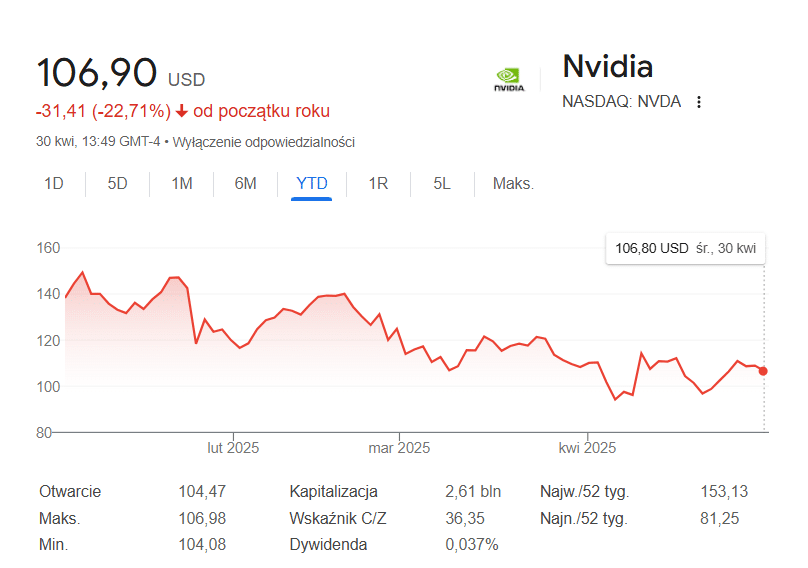

Nvidia najgorszym z „Magnificent 7” (-22% YTD)

I kwartał 2025r. dla amerykańskich firm technologicznych jest prawdziwą szkołą pokory, jednak skala spadku akcji Nvidii wyróżnia się na tle całej „Magnificent 7”. Obserwujemy od początku roku, jak kurs producenta układów GPU cofa się o ok. 22%, podczas gdy konkurenci z grupy tracą średnio jednocyfrowo albo a co niektórzy nawet zyskują. Szok jest tym większy, że to właśnie Nvidia odpowiadała w latach 2023- 2024 za lwią część hossy napędzanej euforią wokół sztucznej inteligencji. Poniżej przedstawiam moje kluczowe obserwacje oraz wnioski dotyczące dalszych losów spółki i całej siódemki.

Stracona dynamika giganta GPU

Na początku kwietnia Waszyngton rozszerzył embargo eksportowe na najnowszy układ H20, co według samej spółki oznacza odpis w wysokości 5,5 mld USD oraz ryzyko utraty znacznej części chińskich przychodów. Rynki zareagowały gwałtownie, kapitalizacja Nvidii stopniała o kolejne 160 mld USD w jeden dzień, pociągając w dół także AMD czy ASML.

W rezultacie producent kart graficznych stał się najsłabszym ogniwem w „Magnificent 7”, które od początku roku straciły wspólnie już 2,5 bln USD wartości.

Problem nie ogranicza się do geopolityki. Po dwóch latach bezprecedensowego zamawiania akceleratorów AI. Amazon AWS czy Microsoft Azure zaczęli przystopowywać inwestycje, bo chcą najpierw zmonetyzować istniejące moce. Tymczasem Huawei agresywnie promuje procesory Ascend 910C/910D tańsze i pozbawione ryzyka sankcji, co dodatkowo osłabia pozycję Nvidii w Azji.

Z punktu widzenia wyceny rynek przestał nagradzać firmę za „magiczne” marże brutto powyżej 70 %. Forward P/E spadł z 42 do 29, ale to wciąż wyraźnie powyżej mediany całej siódemki (26,8) oraz szerokiego rynku S&P 500 (20). Presję czuć też po stronie rekomendacji w ostatnich dwóch tygodniach ośmiu analityków obniżyło swoje ceny docelowe, wskazując właśnie na rosnące ryzyko regulacyjne i konkurencję.

Perspektywy dla inwestorów

W maju Nvidia jako ostatnia z wspaniałej siódemki pokaże raport kwartalny i to będzie prawdziwy test, bo konsensus LSEG zakłada wciąż dwucyfrową dynamikę sprzedaży (+21% r/r) wobec 8 % dla reszty S&P 500. Niedowiezienie tych prognoz przy tak wysokiej wycenie mogłoby uruchomić kolejny etap delewarowania ETF-ów skoncentrowanych na AI, które już w styczniu zebrały 10 mld USD odpływów.

Po drugie, sytuacja polityczna i decyzje administracji USA. Ewentualne złagodzenie amerykańskich restrykcji o którym spekuluje się w otoczeniu prezydenta Trumpa byłoby dla Nvidii game-changerem, ale konferencje w Waszyngtonie pokazują, że temat chipów AI stał się kartą przetargową w szerszej układance handlowej z Pekinem. Do czasu realnych decyzji trzeba traktować wszelkie „przecieki” jako zmienność intradayową, a nie fundament do długoterminowych wycen.