Neuberger Berman: „Nie będzie powtórki z 2022 roku”. Hossa wróci?

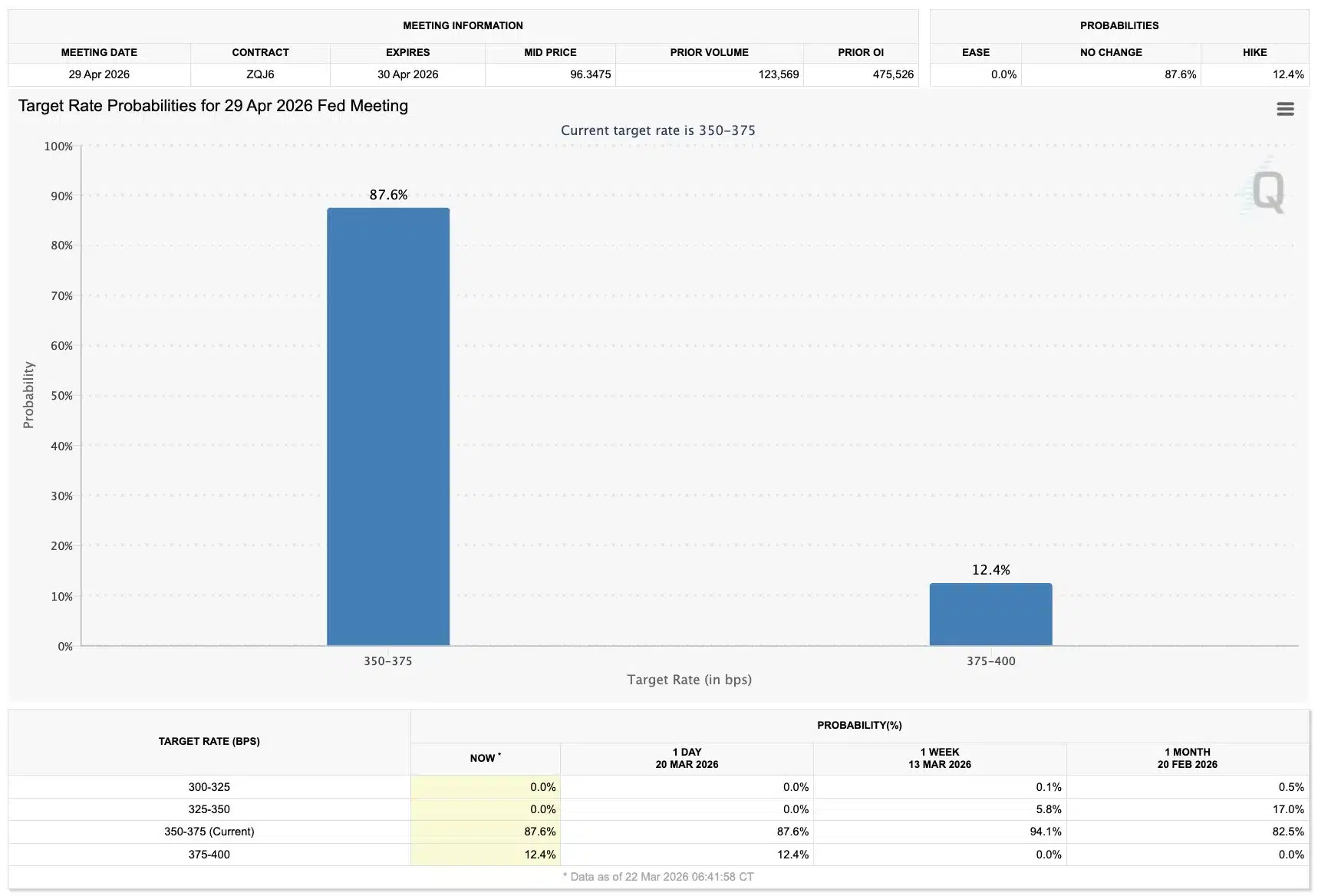

Ropa rośnie, napięcia geopolityczne sięgają zenitu, a inflacja znów zaczyna niepokoić. Rynek lubi sięgać po skróty myślowe, a najprostszy z nich brzmi: „to znowu 2022 rok”. Jednak jak przekonują stratedzy z Neuberger Berman: to porównanie zaciemnia obraz, a nie go wyjaśnia. Nie spodziewają się kryzysu podobnego do tego sprzed 4 lat i nie oczekują, by banki podnosiły stopy procentowe. Nim Trump stwierdził, że USA nie zaatakują krytycznych instalcji Iranu, rynek wyceniał ponad 12% szanse na podwyżkę stóp Fed na kolejnym posiedzeniu, 29 kwietnia.

Ta sama historia? Niekoniecznie

Cztery lata temu mieliśmy klasyczny układ: szok podażowy na surowcach spotkał się z ogromnym stymulusem fiskalnym po pandemii. Bezrobocie spadało, warunki finansowe były luźne, a banki centralne zostały zepchnięte do defensywy. Efekt? gwałtowne podwyżki stóp i wystrzał oczekiwań inflacyjnych.

Dziś ten układ się nie spina. Rynek pracy w USA zaczyna mięknąć, impuls fiskalny wygasł, a warunki finansowe są znacznie bardziej restrykcyjne. Nawet przy drogiej ropie punkt wyjścia jest zupełnie inny. I to właśnie ten detal zmienia wszystko.

Nieprzypadkowo w ostatnich dniach Rezerwa Federalna USA, Europejski Bank Centralny, Bank Anglii i Bank Kanady zgodnie wstrzymały się z ruchami na stopach. Na papierze wygląda to jak jedność, ale w praktyce każdy z nich gra trochę w nieco inną grę i ma do dyspozycji inne karty.

Fed: rynek chyba przesadza

Najciekawszy przypadek to oczywiście Stany Zjednoczone. Fed zostawił stopy w przedziale 3,50 do 3,75 proc. i przyznał wprost, że skutki wydarzeń na Bliskim Wschodzie dla gospodarki są niepewne. Rynek jednak poszedł o krok dalej i zaczął wyceniać scenariusz, w którym obniżki znikają z horyzontu… W tle pojawia się nawet ryzyko podwyżki w 2026 roku. Według Neuberger Berman to klasyczny przykład rynkowej nadreakcji.

Teraz ich bazowy scenariusz wciąż zakłada cykl łagodzenia. Mowa o dwóch do czterech obniżkach, które sprowadziłyby stopy do okolic 2,75 – 3,25 proc. I nie jest to optymizm „na wiarę”, tylko wniosek z danych. Po pierwsze, pojawił się ujemny odczyt zmiany zatrudnienia.

Po drugie, bezrobocie może dojść w okolice 4,8 proc. Po trzecie, rynek obligacji zachowuje spokój – oczekiwania inflacyjne wzrosły zaledwie o około 10 punktów bazowych. To nie wygląda jak początek spirali płacowo-cenowej. Jeśli gdzieś czai się ryzyko, to raczej po stronie słabszego rynku pracy i szybszego powrotu do cięć. Mimo to (przynajmiej oficjalnie) członkowie Fed nie wycofują się z 'grożenia podwyżkami stóp’.

Europa ma twardszy orzech do zgryzienia

W Europie sytuacja jest mniej komfortowa. Europejski Bank Centralny i Bank Anglii balansują między inflacją napędzaną energią a coraz bardziej kruchym wzrostem. Rynki zaczęły już wyceniać 2 ub 3 podwyżki stóp w tym roku. Powód jest dość prosty. Europejskie gospodarki mają mniej luzu na rynku pracy i spowalniający przemysł. Ta różnica podejścia zaczyna być coraz bardziej widoczna i co ważniejsze – zaczyna mieć znaczenie inwestycyjne.

W roku 2026 kryzys cen energii pojawia się w świecie, w którym konsument jest dużo słabszy. Zyski kapitałowe z trwającej hossy w przeciwieństwie do 2020 – 2021 popłynęły szerszym strumieniem do instytucji, nie Kowalskich. O trwającym cyklu i nurkującym popycie na rynku towarów luksusowych pisaliśmy między innymi w artykuke: Włoski dom mody Zegna: „Popyt na dobra luksusowe spadnie”. Bliski Wschód odwraca trendy?

Kredyt wysyła własne sygnały ostrzegawcze

W 2022 roku rynek kredytowy był w dużej mierze biernym obserwatorem decyzji banków centralnych. Dziś zaczyna żyć własnym życiem. Pojawiają się napięcia związane z transformacją technologiczną, szczególnie w sektorze software. Dochodzą do tego problemy w portfelach private credit, presja na struktury finansowania oraz rosnące umorzenia w funduszach półpłynnych. To nie jest jeszcze kryzys, ale wyraźny sygnał, że cykl kredytowy zaczyna się odwracać.

Neuberger Berman nie ucieka od ryzyka, ale wyraźnie stawia na jakość. W obligacjach skarbowych przewaga pozostaje po stronie USA, gdzie ścieżka polityki monetarnej jest bardziej czytelna niż w Europie. W kredycie preferowane są segmenty o wyższej jakości: obligacje high yield z ratingiem BB po obu stronach Atlantyku, krótsze duration i mniejsza ekspozycja na cykl koniunkturalny. Wskazywany jest też rynek mezzanine CLO, gdzie pojawiły się interesujące dyslokacje.

Ciekawie wyglądają również obligacje dużych instytucji finansowych, które dzięki regulacjom i skali biznesu zachowują stabilność, a także wybrane rynki wschodzące i przecenione spółki technologiczne z punktu widzenia inwestora obligacyjnego. Obecny cykl nie wydaje się kopią 2022 roku. A jeśli rynek wciąż częściowo go tak traktuje i być możę poełnia błąd – w tym rozdźwięku zaczynają pojawiać się okazje.