Michael Burry odpalił bombę. Akcje nowej spółki na celowniku. Bańka pęknie?

Michael Burry to inwestor, który zapisał się w historii rynków dzięki trafnej prognozie kryzysu finansowego z 2008 roku, opisanej w „The Big Short”. Jego styl jest niezmienny od lat: ignoruje modne narracje, nie ufa marketingowi i szuka słabych punktów tam, gdzie większość widzi tylko wzrost i entuzjazm. Gdy zabiera głos, rynki słuchają, nawet jeśli się z nim nie zgadzają.

W przypadku giganta oprogramowania z sektora obronnego Palantir, Burry nie kwestionuje istnienia technologii ani jej potencjału. Kwestionuje coś zupełnie przyziemnego: czy ten biznes rzeczywiście działa jak spółka software’owa, na jaką jest dziś wyceniany.

Poniższa analiza nie jest rynkowym konsensusem ani oficjalną oceną spółki. To punkt widzenia Michaela Burry’ego, oparty na jego publicznie dostępnych komentarzach, wpisach i analizach finansowych, które od miesięcy krążą wśród inwestorów.

Jeden wskaźnik, który budzi wątpliwości

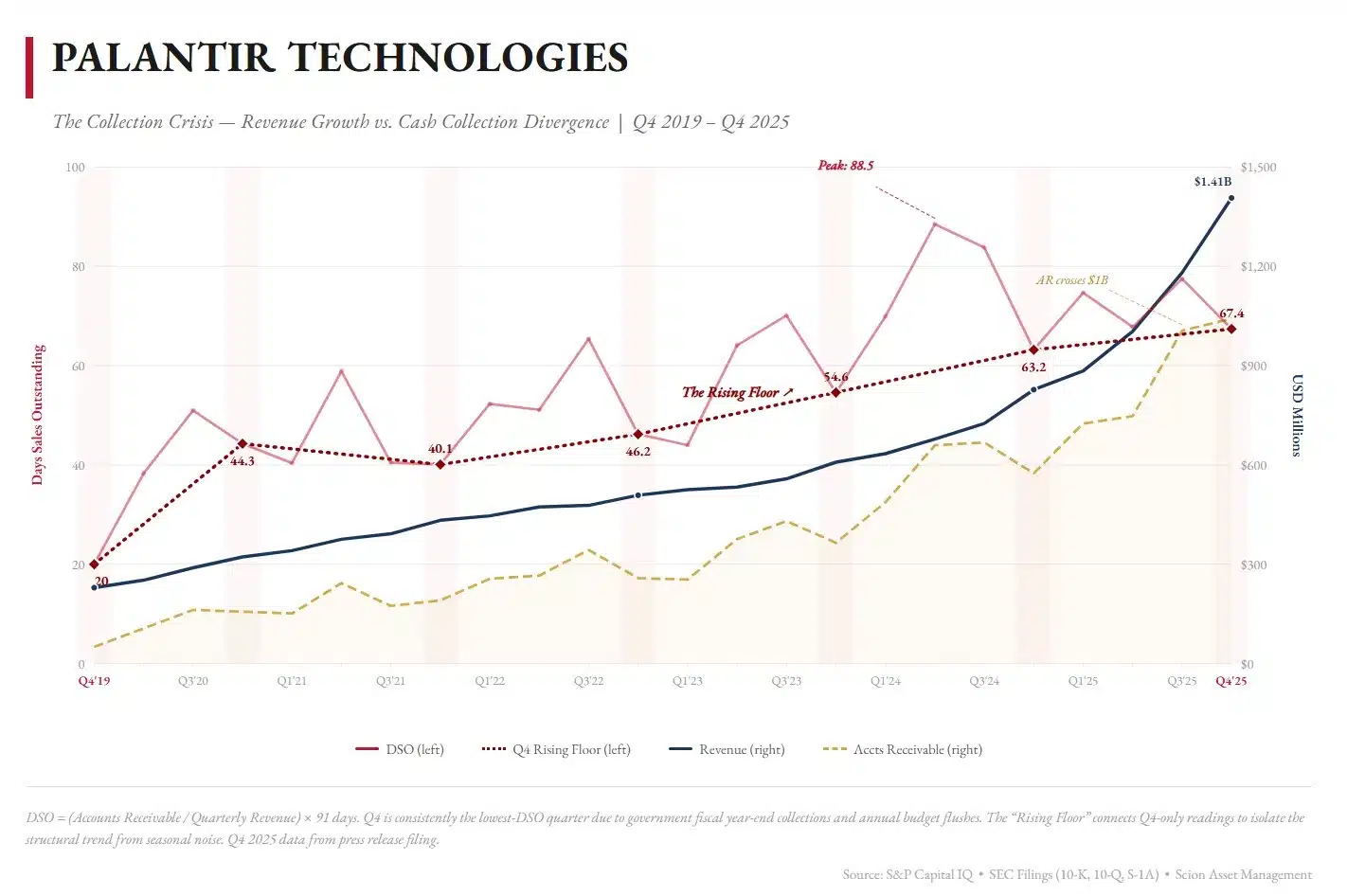

Sednem argumentacji Burry’ego jest wskaźnik DSO, czyli liczba dni, po których firma faktycznie otrzymuje pieniądze od klientów. W uproszczeniu: ile czasu Palantir czeka na zapłatę po wystawieniu faktury. Ten czas systematycznie się wydłużał.

Kilka lat temu było to około 20 dni. Dziś to blisko 67 dni. Co więcej, nawet w najsłabszych sezonowo kwartałach każdy kolejny „dołek” był wyżej niż poprzedni. Dzisiejszy najlepszy kwartał jest gorszy niż szczytowe poziomy z lat 2020–2021. Burry’ego może być sygnał alarmowy.

Co to mówi o sile produktu?

W interpretacji Burr’yego sprawa jest prosta. Jeśli produkt jest kluczowy dla klienta, pieniądze pojawiają się szybko. Gdy płatności się przeciągają, zwykle oznacza to ustępstwa po stronie sprzedającego. Dłuższe terminy, elastyczne warunki, czasem wręcz sprzedaż „na kredyt”, by domknąć kontrakt.

Burry zwraca uwagę, że Palantir ma dziś znacznie większy udział klientów komercyjnych niż kiedyś, a mimo to płatności spływają coraz wolniej. To jego zdaniem podważa tezę, że problemem są wyłącznie rządowe procedury.

Przewartościowana spółka konsultingowa?

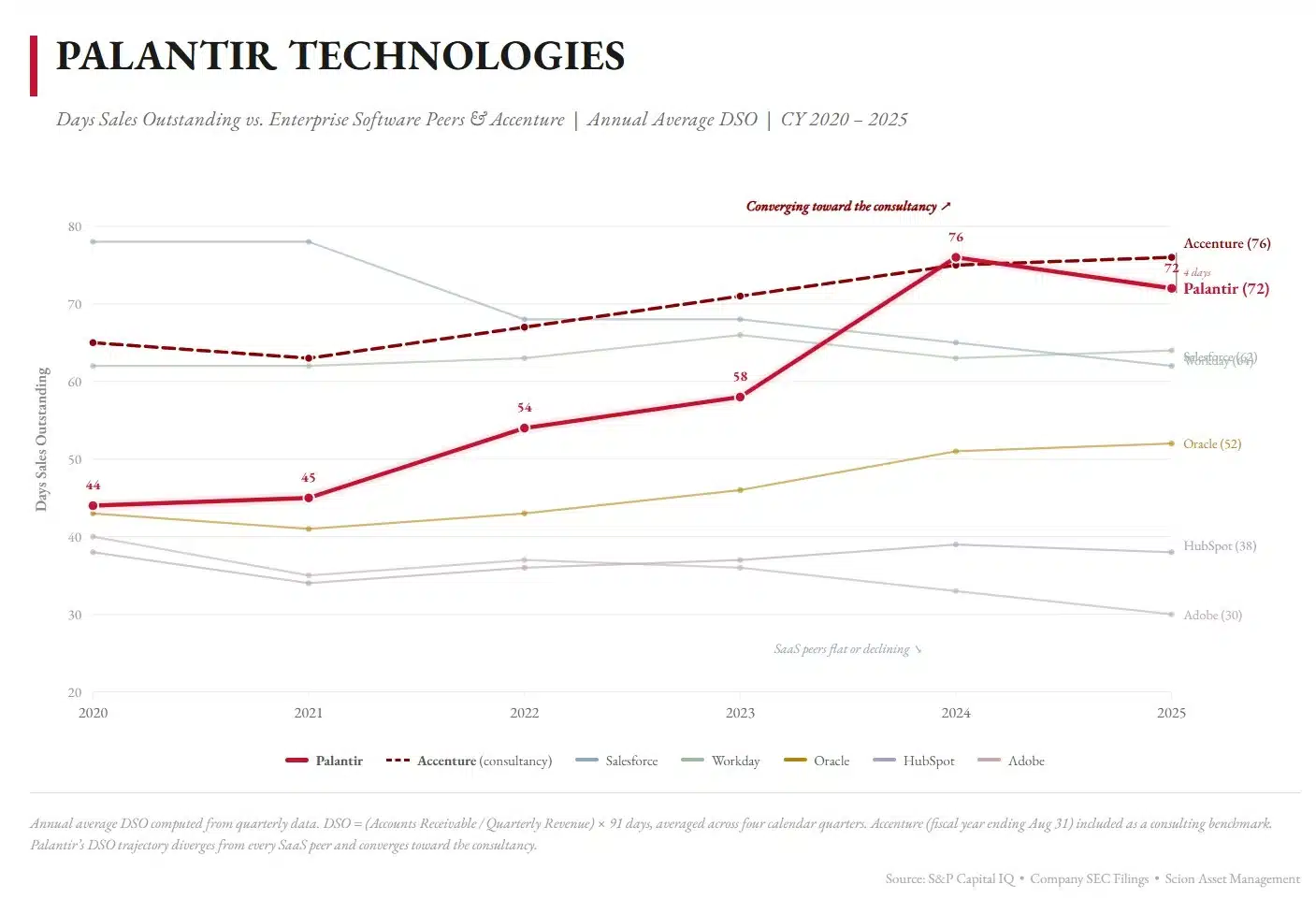

Kluczowy element tej krytyki to porównania. Adobe, mimo ogromnych kontraktów korporacyjnych, skrócił czas inkasa należności do około 30 dni. HubSpot, jedna z najszybciej rosnących firm SaaS, od lat utrzymuje stabilny poziom 36–40 dni. Palantir tymczasem coraz bardziej przypomina Accenture, gdzie 70–80 dni oczekiwania na pieniądze to standard. Dla Burry’ego to nie jest drobna różnica, lecz fundamentalna wskazówka co do natury biznesu.

Wniosek Burry’ego jest niepopularny, ale konsekwentny. Jego zdaniem Palantir w praktyce funkcjonuje coraz bardziej jak firma doradcza, oparta na dużych, złożonych wdrożeniach, zespołach pracujących u klienta i przychodach rozłożonych w czasie.

Taki model biznesowy jest stabilny, ale nie skaluje się jak czysty software i nie uzasadnia bardzo wysokich mnożników sprzedaży. Problem polega na tym, że rynek wycenia Palantira tak, jakby był w pełni powtarzalnym produktem SaaS.

Dlaczego Burry uważa, że rynek ignoruje ryzyko

Według Burry’ego inwestorzy skupili się na haśle „AI” i na wzroście przychodów, pomijając jakość tych przychodów. Rosnące należności, wolniejszy przepływ gotówki i struktura kosztów sugerują, że pod powierzchnią narracji kryje się biznes znacznie mniej „lekki”, niż się powszechnie uważa.

To nie jest prognoza natychmiastowego załamania. To ostrzeżenie, że jeśli Palantir ma być wyceniany jak spółka software’owa, musi zacząć zachowywać się jak spółka software’owa także w gotówce, nie tylko w prezentacjach.