JPMorgan obniża prognozę dla S&P 500. Jak duże będą spadki na giełdach?

Największy bank w USA, JPMorgan obniżył cel dla S&P 500 na koniec roku do 7200 punktów z 7500, wskazując, że szok na rynku ropy może mieć znacznie poważniejsze konsekwencje dla gospodarki, niż obecnie wycenia rynek. Indeks już wysłał pierwszy sygnał ostrzegawczy, schodząc poniżej 200-dniowej średniej.

W scenariuszu dalszej wyprzedaży kolejne poziomy wsparcia pojawiają się dopiero w rejonie 6000–6200 punktów. Jeszcze niedawno inwestorzy zdawali się ignorować napięcia na Bliskim Wschodzie. Dziś ten komfort znika. Bank oczekuje więc, że korekta w wariancie realistycznym wyniesie ok. 10% względem obecnych poziomów.

Ropa to nie tylko inflacja. To cichy mechanizm wywołujący recesję

W ostatnich tygodniach ropa zdrożała o ponad 40%, a w ujęciu miesięcznym nawet o około 60%. To skala, która historycznie często kończyła się spadkiem popytu i wejściem gospodarki w fazę spowolnienia.

Kluczowe jest jednak to, że rynek wciąż patrzy na ten ruch zbyt powierzchownie. Droga energia nie tylko podbija inflację. Ona uderza bezpośrednio w konsumenta. Mniej pieniędzy zostaje na wydatki, firmy zaczynają odczuwać spadek sprzedaży, a to szybko przekłada się na wyniki spółek.

JPMorgan przelicza to bez złudzeń. Każde 10 dolarów wzrostu ceny baryłki obniża prognozy wzrostu PKB o 15 do 20 punktów bazowych i redukuje oczekiwania dotyczące zysków spółek z S&P 500 o 2–5%. Przy obecnym, wciąż wysokim konsensusie zysków na akcję oznacza to realne ryzyko kolejnych rewizji w dół.

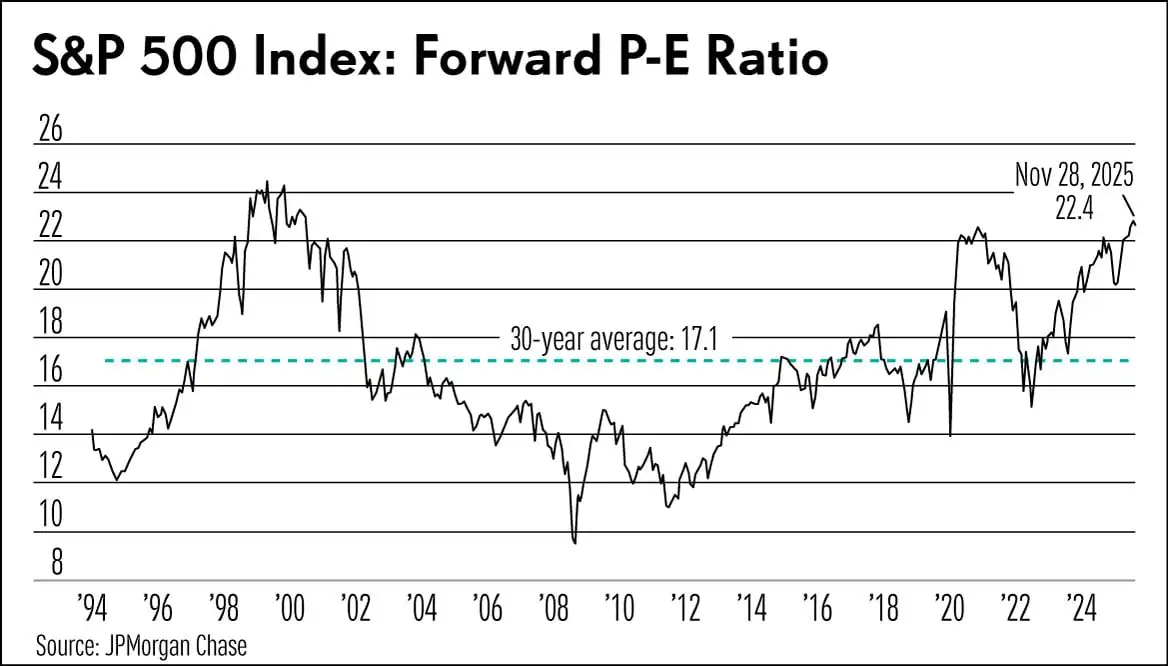

Przypomnijmy, że indeks S&P 500 w ostatnim kwartale ubiegłego roku osiągnął najwyższą w tym cyklu wycenę mierzoną wskaźnikiem 'forward p/e’. Wskaźnik okazał się wyższy o ok. 25% od 30-letniej śeredniej i przekroczył poziomy ze szczytu hossy 2021 roku.

Rynek fizyczny przestaje nadążać za finansowym

Najciekawsze i zarazem najbardziej niepokojące zjawisko dzieje się jednak głębiej, poza wykresami indeksów. Na rynku ropy zaczyna być widoczny wyraźny rozjazd między tym, co widzimy na kontraktach terminowych, a tym, co dzieje się w fizycznych dostawach surowca.

Pojawia się efekt, który niektórzy określają jako „molecular contagion”. Zakłócenia w jednym miejscu, szczególnie wokół cieśniny Ormuz, rozlewają się po całym systemie dostaw. Nie chodzi tylko o brak baryłek, ale o logistykę, kompatybilność gatunków ropy i dostępność transportu.

Efekt? W Azji importerzy płacą za ropę z Bliskiego Wschodu premie sięgające nawet 170 dolarów za baryłkę. To poziomy, które jeszcze niedawno byłyby uznane za czysto teoretyczne. Taka anomalia jest jednym z najczystszych sygnałów stresu w systemie.

Do tego dochodzi niepokojący detal, o którym mówi się coraz częściej na rynku. W ubiegłym tygodniu pojawił się „tajemniczy sprzedający”, który zrzucił około 11 milionów baryłek ropy. Część uczestników rynku sugeruje, że mogła to być próba administracyjnego schłodzenia cen, choć oficjalnie nikt tego nie potwierdza. Skala obecnego szoku zaczyna być porównywana do tego, co widzieliśmy na początku pandemii, z tą różnicą, że wtedy mieliśmy do czynienia z załamaniem popytu, a dziś problem leży po stronie podaży.

O różnicach między cenami ropy w USA i Europie, oraz na Bliskim Wschodzie pisaliśmy m.in. tutaj:

Energia zarabia, reszta rynku płaci rachunek

Na poziomie sektorowym sytuacja wygląda asymetrycznie. Dla spółek energetycznych obecne warunki są wręcz idealne. Modele pokazują, jak ogromna jest dźwignia operacyjna przy wyższych cenach ropy.

Dla przykładu, przy cenie 60 dolarów za baryłkę zysk na akcję jednej z największych firm naftowych wynosił około 3,30 dolara w 2026 roku i 3,86 dolara w 2027. Przy 90 dolarach wartości te rosną odpowiednio do 5,19 i 6,34 dolara. Jednocześnie rentowność wolnych przepływów pieniężnych niemal się podwaja, osiągając poziomy 11,5% i 14,7%.

Nic dziwnego, że inwestorzy na wyścigi wciąż kupują akcje firm wydobywających ropę. W przypadku innych europejskich koncernów skala poprawy potrafi sięgać nawet 50%. Przyjmuje się, że każde dodatkowe 10 dolarów na baryłce podnosi ich rentowność o około 2 punkty procentowe. Co więcej, już sam wzrost ceny ropy z okolic 70 do 80 dolarów mógł podnieść wyceny tych spółek o około 15%.

Paradoksalnie, nawet utrata części produkcji, sięgająca lokalnie do 15% w rejonie cieśniny Ormuz, nie musi być dla nich katastrofą. Wyższe ceny z nadwyżką kompensują spadek wolumenów. Dodatkowym źródłem zysków staje się trading. Firmy z rozbudowanymi działami handlowymi, takie jak Shell czy Exxon, potrafią wykorzystać rosnącą zmienność i różnice cenowe między regionami. W takich warunkach zarabia się nie tylko na wydobyciu, ale również na samym obrocie surowcem.

Z perspektywy całego rynku obraz jest jednak znacznie mniej optymistyczny. Wysokie ceny energii działają jak podatek nałożony na gospodarkę. Gdy sektor naftowy notuje rekordową poprawę wyników, o tyle reszta rynku musi mierzyć się z presją na marże, spadającym popytem. Oraz rosnącym ryzykiem recesji. JPMorgan nadal zakłada, że w dalszej części roku możliwe jest odbicie, wspierane przez inwestycje i ewentualne działania stymulacyjne.