Handlowa odwilż czy kolejna burzy? Giełdy reagują na sygnały z Pekinu i Doliny Krzemowej

Jeszcze tydzień temu inwestorzy żyli wizją kolejnej fali ceł, tymczasem Pekin niespodziewanie zmienia tory. Chińskie władze zapowiedziały że rozważą częściowe zwolnienie z taryf m.in. dla sprzętu medycznego i chemikaliów. Rynek odebrał to jako pierwszy realny krok do deeskalacji. W środę szeroki indeks MSCI World poszybował na najwyższy poziom od trzech tygodni. Na rynek natomiast napłynęło 5,7 mld USD nowych środków już drugi tydzień z rzędu. Równolegle wiceprezydent USA stwierdził że „Taryfy w obecnej skali są nie do utrzymania” co dodało odwagi inwestorom.

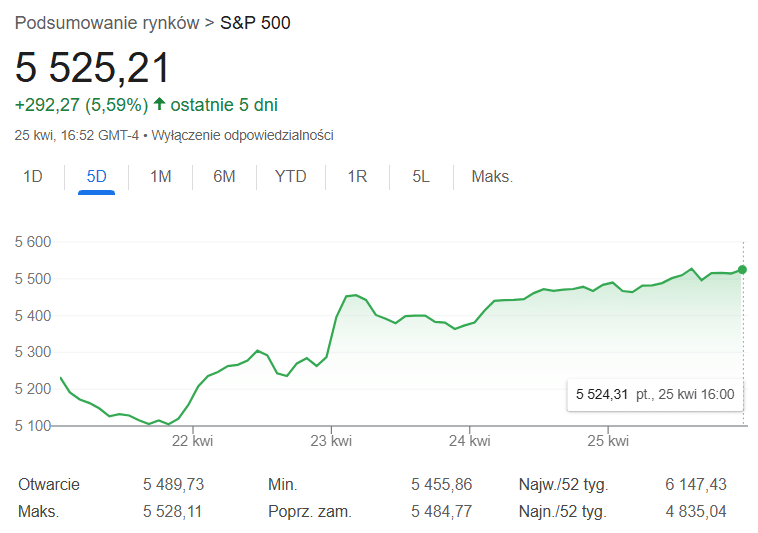

Sygnały euforii na parkietach

S&P 500 zyskał w ostatnim tygodniu powyżej 5%. Bezpieczne przystanie wyraźnie traciły złoto odnotowało spadek ponad -1,8%. Fundusze akcyjne przyciągnęły głównie pieniądze z rynku obligacji skarbowych co pokazuje że część inwestorów obstawia krótkoterminowe odreagowanie, a nie długoterminową zmianę trendu. Daje to szansę na dalszy rajd ale równie szybko może przerodzić się w pogłębienie spadków.

Czy to początek nowej hossy czy tylko przystanek?

Solidne wyniki Alphabetu dolały oliwy do giełdowego ognia. Spółka pokazała 12-proc. wzrost przychodów i rekordową marżę operacyjną windując swój kurs do góry w jedną sesję. Warto podkreślić że oba rodzaje akcji Google’a (GOOG Class C, GOOGL Class A) stanowią łącznie okolice 2,4 – 2,5& MSCI World. W konsekwencji inwestorzy powoli wracają z defensywnych spółek do firm technologicznych – widzimy to w składzie dziennych obrotów na Nasdaq.

Fundamenty nie są jednak różowe. Po pierwsze, branża półprzewodników ostrzega przed nowymi ograniczeniami eksportowymi: ASML, kluczowy dostawca sprzętu litograficznego wskazuje, że ewentualne kolejne taryfy mogą wywołać problemy z zamówieniami w latach 2025-2026. Indeks zaufania konsumentów Conference Board spadł w kwietniu do 94,2 pkt, najniższy wynik od dwóch lat.

Goldman Sachs w ostatnich analizach ostrzega że agresywna polityka taryfowa nawet jeśli chwilowo łagodzona zwiększa ryzyko recesji w 2026 r. do 35 proc., a marże firm importujących komponenty mogą się skurczyć bardzo znacząco.

Z drugiej strony perspektywa umowy handlowej skłania część strategów do scenariusza pozytywnego. JPMorgan utrzymuje roczną prognozę dla S&P 500 na 5 400 pkt. Zakładając stopniowe wygaszanie ceł i odbicie inwestycji kapitałowych. Natomiast inni analitycy z funduszy zauważają jednak że Pekin prowadzi podwójną grę: z jednej strony kusi zwolnieniami z ceł, z drugiej grozi firmom państw trzecich, które współpracują ze Stanami Zjednoczonymi. Jasno widzimy tutaj dużą siłę Chin i że zaczyna również rozdawać karty w całej potyczce celnej.

Rynki dostały pretekst do odbicia lecz piłka wciąż krąży między Waszyngtonem a Pekinem. Rynki znów będą bardzo niepewne przy jakiejkolwiek deklaracji ze strony Chin bądź USA.