Czarny poniedziałek na Wall Street? 'Zmiana trendów’. Alarmujące dane z Bank of America

Globalne rynki akcji weszły w 2026 rok w szampańskich nastrojach… Nim na Wall Street przyszła dynamiczna korekta indeksy biły rekordy. Co prawda narracja wokół polityki pieniężnej i fiskalnej wciąż jest przyjazna ryzyku, ale spadki uwidoczniły się w sektorze technologicznym i rozlały na pozostałe sektory rynku. Historycznie to właśnie w w takich momentach rynek staje się podatny na szoki i panikę.

Zespół strategów Bank of America, kierowany przez Michaela Hartnetta, coraz wyraźniej sygnalizuje, że inwestorzy weszli w fazę skrajnego przegrzania… Której dalszy wzrost cen sam w sobie przestaje być argumentem za utrzymywaniem ryzyka.

Jednocześnie wyniki ankiety BofA wśród instytucji wskazują na rekordowy optymizm – niewidziany od 2018 roku… Wtedy to, po cudownym odczycie przyszła ogromna korekta. Czy mimo kilku dni spadków nadal powinniśmy spodziewać się nerwowego otwarcia i paniki na rynkach akcji w poniedziałek, 2 lutego?

Wskaźnik, który mówi „za dużo optymizmu”

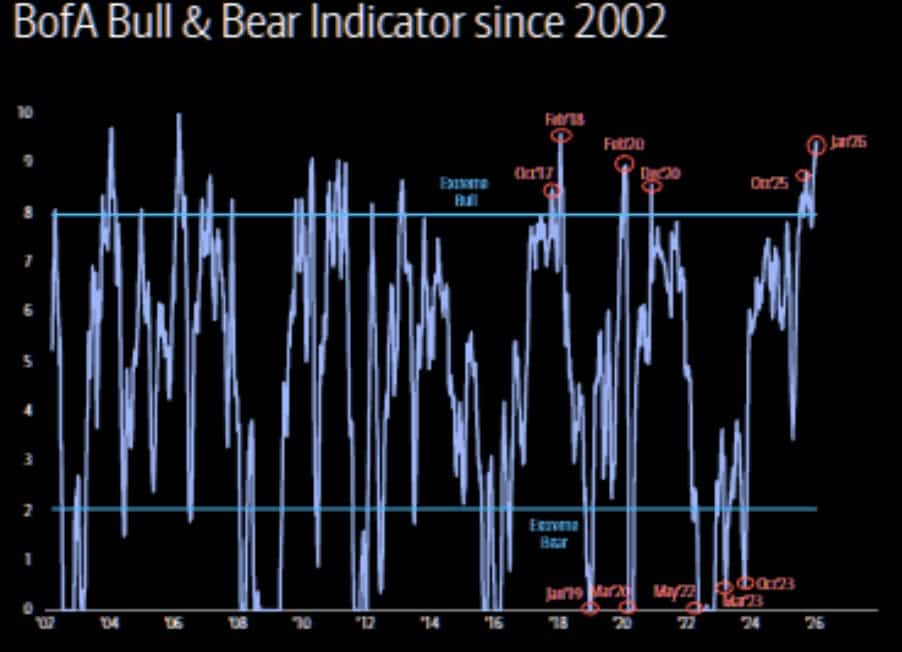

Najmocniejszym sygnałem ostrzegawczym jest Bull & Bear Indicator Bank of America, który pod koniec stycznia wzrósł z 9,2 do 9,4 punktu. Widzimy go na grafice wyżej. To jeden z najwyższych odczytów w historii i poziom określany przez sam bank jako ekstremalnie byczy. W przeszłości każde przekroczenie bariery 80 punktów oznaczało, że rynek akcji wchodził w strefę podwyższonego ryzyka korekty. Obecny poziom sugeruje nie tyle zdrowy optymizm, ile niemal powszechne przekonanie, że spadki nie mają prawa się pojawić.

Potwierdzają to dane o szerokości rynku. Aż 89 procent globalnych indeksów MSCI notowanych jest obecnie powyżej zarówno 50-, jak i 200-dniowej średniej kroczącej. Historyczny próg ostrzegawczy wynosi 88 procent i w przeszłości jego przekroczenie często poprzedzało okresy istotnych spadków. Rynek jest szeroki, zsynchronizowany i pozornie silny, ale właśnie taka konfiguracja sprawia, że wszyscy uczestnicy stoją po tej samej stronie łodzi.

Indeksy rosną, kapitał odpływa

Co ciekawe, wzrosty indeksów nie idą w parze z napływem świeżego kapitału. W tygodniu analizowanym przez Bank of America z globalnych funduszy akcyjnych wypłynęło 15,4 miliarda dolarów, a mimo to MSCI World Index 27 stycznia ustanowił nowy historyczny szczyt i zmierzał do najlepszego miesięcznego wyniku od września. To klasyczny objaw rynku napędzanego pozycjonowaniem, a nie nowym popytem.

Kapitał nie znika z systemu finansowego, lecz wyraźnie zmienia kierunek. W tym samym tygodniu inwestorzy ulokowali około 17 miliardów dolarów w funduszach obligacyjnych, 10 miliardów dolarów trafiło na rynek pieniężny, a 6,7 miliarda dolarów popłynęło do złota. Był to największy tygodniowy napływ do funduszy złota od października, co trudno interpretować inaczej niż jako próbę cichego zabezpieczenia portfeli przy rekordowych wycenach akcji.

Sektory i regiony pokazują pęknięcia

Jeszcze wyraźniej widać to w danych sektorowych i regionalnych. Fundusze energetyczne przyciągnęły 2,3 miliarda dolarów, co było ich największym napływem od października 2023 roku, natomiast fundusze surowcowe związane z materiałami zanotowały rekordowy napływ 11,8 miliarda dolarów. Jednocześnie fundusze akcji chińskich doświadczyły bezprecedensowych odpływów rzędu 60,5 miliarda dolarów, drugi tydzień z rzędu. Analitycy BofA wiążą to z prawdopodobną sprzedażą akcji przez tzw. national team, czyli podmioty powiązane z państwem.

W kontraście do tego obrazu fundusze akcji amerykańskich ponownie zaczęły przyciągać kapitał, notując napływ 9,2 miliarda dolarów, podczas gdy Europa po raz pierwszy od siedmiu tygodni zanotowała odpływy, sięgające 400 milionów dolarów.

Jednym z najbardziej niepokojących sygnałów pozostaje poziom gotówki w portfelach inwestorów instytucjonalnych. Według Bank of America spadł on do zaledwie 3,2 procent, co jest najniższym poziomem w historii pomiarów. Rynek jest niemal w całości zainwestowany, a przy rosnącej dźwigni finansowej oznacza to bardzo ograniczoną zdolność do absorbowania negatywnych niespodzianek. W takim otoczeniu nawet niewielki impuls może uruchomić lawinę redukcji pozycji. Potężną ekspozycję fundusze mają dziś na zależny od cykli i historycznie bardzo zmienny rynek półprzewodników.

Co BofA preferuje w 2026 roku

Mimo ostrzeżeń Hartnett nie nawołuje do panicznej ucieczki z rynku. Jego rekomendacje na 2026 rok opierają się raczej na przesunięciach akcentów niż na całkowitej defensywie. Bank preferuje długie pozycje w obligacjach jako zabezpieczenie przed dezinflacją i potencjalnym delewarowaniem, utrzymuje złoto jako kluczowy element ochrony przed słabnącym dolarem i wskazuje na atrakcyjność akcji zagranicznych kosztem rynku amerykańskiego. Jednocześnie BofA pozostaje sceptyczny wobec dolara oraz segmentu inwestycyjnego długu technologicznego, a bardziej przychylnie patrzy na spółki średniej kapitalizacji w USA, które korzystają z relatywnie solidnego popytu krajowego.

Odwrócenie trendów?

Dane z czwartego kwartału 2025 roku pokazują, że na rynku akcji zaczynają zachodzić subtelne, ale istotne zmiany trendów. Spółki typu value w USA zyskały w tym okresie 3,8 procent, podczas gdy spółki wzrostowe jedynie 1,1 procent. Słabszy dolar tradycyjnie wspierał rynki zagraniczne i tym razem nie było inaczej. Europa zyskała 6,2 procent, Kanada 7,7 procent, Ameryka Łacińska 8,2 procent, podczas gdy Japonia pozostawała w tyle ze wzrostem na poziomie 3,2 procent.

Ten obraz uzupełnia raport Fidelity opublikowany 21 stycznia, który potwierdza, że wzrost globalnych akcji w czwartym kwartale 2025 roku był wspierany solidnymi fundamentami, łagodniejszą polityką Fedu w odpowiedzi na słabnący rynek pracy oraz dodatkowym impulsem fiskalnym w USA. Jednocześnie Fidelity podkreśla, że wysokie wyceny, zwłaszcza w segmencie spółek powiązanych z AI, nie stanowią tarczy ochronnej przed ryzykiem politycznym, gospodarczym czy geopolitycznym.

Wnioski płynące z danych Bank of America są dość jednoznaczne. Rynek akcji pozostaje silny, ale jest to siła pozbawiona bufora bezpieczeństwa. Przy rekordowo niskim poziomie gotówki, ekstremalnym pozycjonowaniu i odpływach z funduszy akcyjnych, przestrzeń na błąd praktycznie nie istnieje. To nie jest moment euforii ani ślepej wiary w kontynuację hossy. To moment, w którym doświadczeni inwestorzy zaczynają myśleć o zabezpieczaniu swoich majątków.