Bank of America szokuje nową strategią inwestycyjną: 'Short Davos’. Które akcje wygrają?

Bank of America rzadko używa haseł, które brzmią jak polityczny slogan. Jednak teraz strategowie banku streszczają swoją tezę zdaniem „long Detroit, short Davos”… Więc warto się przy niej na chwilę zatrzymać. To bynajmniej nie komentarz ideologiczny, tylko opis bardzo konkretnej zmiany cyklu rynkowego.

W ujęciu BofA „Detroit” to realna gospodarka: przemysł, logistyka, usługi lokalne, spółki małej i średniej kapitalizacji. „Davos” to globalna elita korporacyjna: Big Tech, aktywa lekkie, finanse… Czyli narracje, które dominowały rynki w pierwszej połowie lat 20. Ten układ zaczyna się odwracać.

Liczby mówią same za siebie

Od inauguracji Donalda Trumpa akcje największych spółek technologicznych (określanych ironicznie jako „Bro Billionaires” spadły średnio o około 6%). W tym samym czasie indeks małych firm (small caps) wzrósł o 13%. Russell 2000 jest w 2026 roku około 6% na plusie, podczas gdy S&P 500 ledwo przekracza 1%. To nie jest przypadkowe odbicie, tylko konsekwentna rotacja kapitału.

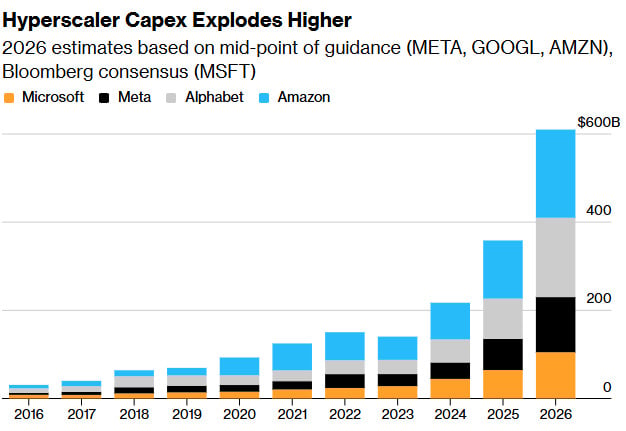

Michael Hartnett z Bank of America wskazuje na coś, co rynki długo ignorowały: Big Tech przestaje być „asset-light”. Hiperskalerzy, napędzani wyścigiem AI, stają się firmami skrajnie kapitałochłonnymi. W 2026 roku Alphabet, Amazon, Meta i Microsoft planują łącznie około 650 mld USD wydatków na centra danych, chipy i infrastrukturę.

To wzrost rzędu 60% rok do roku i poziom inwestycji niespotykany w tym stuleciu. Amazon sam zamierza wydać około 200 mld USD, Alphabet do 185 mld, Meta nawet 135 mld, a Microsoft około 105 mld. Ten wyścig o „winner-takes-most” w AI ma swoją cenę. Oznacza presję na bilanse, mniejsze buybacki i rosnącą wrażliwość na koszty energii, pracy i finansowania.

Polityka sprzyja Main Street, nie Wall Street

Równolegle zmienia się kontekst polityczny. Administracja Trumpa coraz mocniej akcentuje temat „affordability”: kosztów energii, opieki zdrowotnej, kredytu i mieszkań. To oznacza większą presję regulacyjną i cenową na Big Oil, Big Pharma, Big Banks i Big Tech. Dla rynku kapitałowego jest to jasny sygnał: rentowność gigantów przestaje być święta.

Małe i średnie spółki – szczególnie te skoncentrowane na rynku krajowym – są w tym układzie relatywnymi beneficjentami. Mają mniejszą ekspozycję na globalne napięcia, cła i wojny technologiczne, a większą na lokalny popyt i inwestycje infrastrukturalne. To klasyczny etap cyklu, w którym kapitał przesuwa się z narracji w stronę przepływów pieniężnych.

Rotacja, nie epizod

To, co widzimy dziś, nie jest chwilową ucieczką z AI po strachu związanym z nowymi narzędziami Anthropic. To głębsza rotacja: od spółek obiecujących przyszłość do tych, które zarabiają tu i teraz. W każdym razie drugi największy w USA bank, Bank of America wprost mówi: „long Main Street, short Wall Street”.

Przynajmniej do momentu, w którym polityka realnie poprawi nastroje konsumentów. W historii rynków takie momenty często oznaczały początek kilkuletniego okresu, w którym indeksy szerokiego rynku mylą, a prawdziwe zyski kryją się poza pierwszą ligą kapitalizacji. Jeśli BofA ma rację, to Detroit dopiero zaczyna swój rajd.