Analitycy zmieniają prognozy dla Tesli. Dane są szokujące

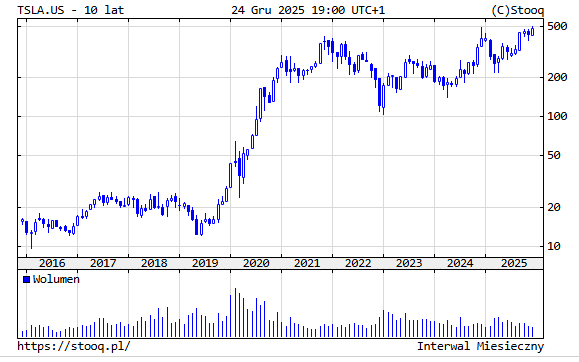

Tesla kończy 2025 rok w bardzo nietypowym miejscu: kurs akcji zbliżył się do poziomów, które jeszcze kilka kwartałów temu wielu inwestorów uznałoby za trudne do obrony przy klasycznym spojrzeniu na rynek sprzedaży aut. Na Wall Street dominują dziś dwie równoległe opowieści o tej spółce. Pierwsza jest „samochodowa” i mówi o spowolnieniu popytu oraz o tym, że końcówka roku może nie dowieźć rekordów w dostawach. Druga jest „technologiczna” i zakłada, że dla wyceny kluczowe staje się robotaxi oraz postępy w autonomicznej jeździe, a więc de facto wejście Tesli w model biznesowy bardziej podobny do platformy niż producenta aut.

Tesla ma nadal ogromny potencjał. Zarówno na wzrosty jak i na spadki

Najlepiej widać powyższe po ostatnich rewizjach tzw. cen docelowych, czyli prognozowanych poziomów kursu akcji w horyzoncie najczęściej 12 miesięcy. 22 grudnia Canaccord Genuity podniosło cenę docelową Tesli z 482 do 551 dolarów i podtrzymało rekomendację „Kupuj”. Analityk George Gianarikas jednocześnie obniżył krótkoterminowe oczekiwania dotyczące dostaw w czwartym kwartale, ale argumentował, że długoterminowa historia inwestycyjna nadal się poprawia dzięki integracji rozwiązań i rozwojowi usługi robotaxi oraz postępom w FSD (Full Self-Driving, pakiet funkcji wspomagania i autonomizacji jazdy rozwijany przez Teslę).

W podobnym tonie wypowiadało się ostatnio kilka innych domów inwestycyjnych, które utrzymują pozytywne nastawienie, choć różnią się w szczegółach. Deutsche Bank 19 grudnia podniósł cenę docelową z 470 do 500 dolarów, również podtrzymując „Kupuj”, wskazując na możliwość korzystnego „przełożenia” narracji robotaxi na wycenę nawet wtedy, gdy dostawy aut w krótkim terminie rozczarują. Równolegle w ostatnich tygodniach pojawiały się cele rzędu 500 dolarów u innych firm (m.in. Piper Sandler), co pokazuje, że część rynku instytucjonalnego zaczęła akceptować scenariusz, w którym Tesla jest wyceniana bardziej jak spółka z obszaru sztucznej inteligencji niż klasyczny producent motoryzacyjny. AI (artificial intelligence, sztuczna inteligencja) w tym przypadku oznacza głównie algorytmy do postrzegania otoczenia, podejmowania decyzji i planowania ruchu w autonomicznej jeździe.

Brak konsensusu

Jednocześnie ten entuzjazm nie jest powszechny, a statystyka „konsensusu” jest dużo chłodniejsza niż nagłówki o najbardziej byczych prognozach. Według TipRanks średnia cena docelowa z 32 prognoz z ostatnich trzech miesięcy wynosi około 385,34 dolara, a konsensus oceny to „Trzymaj”. Innymi słowy: mimo głośnych podwyżek, przeciętny analityk widzi kurs istotnie niżej niż bieżące okolice około 485 dolarów. TipRanks pokazuje też skrajny rozrzut: najwyższa prognoza to 600 dolarów, a najniższa 19,05 dolara. Taki przedział jest rzadko spotykany w dojrzałych spółkach i dobrze oddaje, że część rynku traktuje „autonomię i robotaxi” jak opcję na przyszłość — bardzo wartościową, jeśli się uda, i niemal bezwartościową, jeśli napotka bariery technologiczne lub regulacyjne.

Dlaczego więc w ogóle rosną ceny docelowe, skoro część analityków przyznaje, że krótkoterminowo dostawy mogą być słabsze? Odpowiedź kryje się w tym, jak inwestorzy dyskontują przyszłość. Jeżeli rynek uwierzy, że w latach 2026–2027 Tesla jest w stanie uruchomić usługę robotaxi na większą skalę, to samochód przestaje być jednorazową sprzedażą, a zaczyna przypominać aktywo generujące przychód w czasie (np. w modelu przejazdów). W takim ujęciu kluczowe stają się: tempo poprawy oprogramowania, koszty obliczeń i danych, bezpieczeństwo, gotowość regulatorów oraz to, czy klienci faktycznie zaakceptują „jazdę bez kierowcy” jako masową usługę. To właśnie te elementy — a nie sama liczba sprzedanych aut w jednym kwartale — stają się „silnikiem” narracji.

Sceptycy zwracają jednak uwagę na twarde ograniczenia. Popyt na samochody elektryczne w części regionów osłabł, a konkurencja (zwłaszcza w Chinach) rośnie. Nawet jeżeli Tesla wygra technologicznie, może się okazać, że dojście do skalownej, rentownej autonomii potrwa dłużej, niż zakłada dziś część rynku. W ostatnich tygodniach pojawiały się też głosy ostrożniejsze z powodu samej wyceny — niekoniecznie dlatego, że „robotaxi się nie uda”, ale dlatego, że rynek mógł już wycenić znaczną część dobrych wiadomości z wyprzedzeniem.

Podsumowanie

Z perspektywy przeciętnego inwestora najważniejsze jest, by czytać ceny docelowe jako scenariusze, a nie obietnice. Podwyżka celu przy jednoczesnym cięciu prognoz dostaw (jak u Canaccord) nie jest sprzecznością — to sygnał, że analityk „przestawia wagę” z tego, co wydarzy się w najbliższym kwartale, na to, co może wydarzyć się za 12–24 miesiące w obszarze autonomii. Problem w tym, że różnica między sukcesem a porażką w takich projektach bywa binarna: albo usługa działa bezpiecznie i jest dopuszczana do szerokiego użytku, albo rozwój grzęźnie na lata w testach, ograniczeniach i sporach regulacyjnych. Stąd bierze się rozjazd prognoz od kilkunastu do kilkuset dolarów.

W praktyce końcówka 2025 roku pokazuje, że Tesla pozostaje jedną z najbardziej „narracyjnych” spółek na rynku: raporty o dostawach i marżach nadal mają znaczenie, ale coraz częściej to nie one przesądzają o kierunku kursu. Dla jednych to spółka motoryzacyjna z wyzwaniami popytowymi, dla innych — zakład o to, kto najszybciej zmonetyzuje autonomiczną jazdę i zbuduje platformę usług transportowych. A dopóki rynek nie dostanie twardych danych z realnej, masowej komercjalizacji robotaxi, ceny docelowe będą bardziej lustrem wiary w przyszłość niż prostą ekstrapolacją wyników kwartalnych.