Amazon z najgorszą passą od 2006 roku. Rynek boi się ambicji giganta?

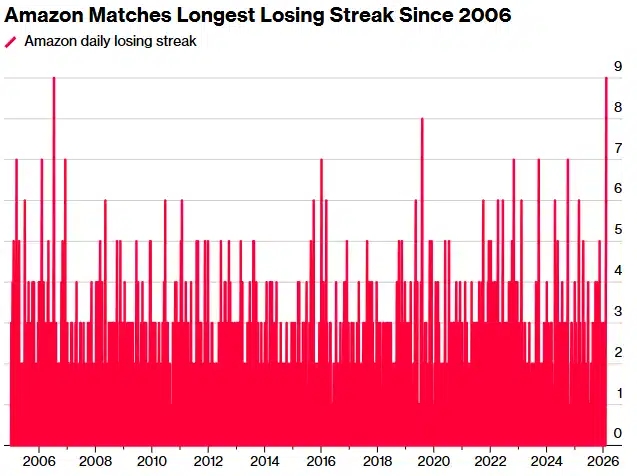

Akcje Amazon znalazły się w punkcie, którego inwestorzy tej spółki nie widzieli od niemal 20 lat. Dziewięć kolejnych sesji spadkowych to najdłuższa taka seria od 2006 roku. W samym lutym kurs spadł o około 17%, co czyni ten miesiąc najgorszym od kwietnia 2022 r.

W ujęciu wartości rynkowej mówimy o zniknięciu około 470 mld dolarów. To nie jest klasyczna reakcja na słabe wyniki. Amazon nie zawiódł przychodami. Problem leży gdzie indziej: w skali i tempie inwestycji, które rynek nagle postanowił wycenić znacznie surowiej.

$200 mld capexu i pytanie, które Wall Street zna aż za dobrze

Iskrą zapalną była deklaracja Andy’ego Jassy’ego, że Amazon planuje w 2026 roku około 200 mld dolarów nakładów inwestycyjnych. Pieniądze mają popłynąć do centrów danych, własnych chipów, infrastruktury AI, robotyki i projektów satelitarnych.

Dla spółki o skali Amazona to nie jest rewolucja strategiczna. To przyspieszenie. Rynek jednak reaguje nerwowo, bo w tym samym czasie wolne przepływy pieniężne zaczynają skręcać w stronę ujemnych wartości.

Anthony Saglimbene z Ameriprise ujął to wprost: ujemny cash flow przy takiej skali wydatków to dla inwestorów sygnał ostrzegawczy. Nie dlatego, że Amazon nie ma bilansu, by to udźwignąć, ale dlatego, że cykl zwrotu z tych inwestycji jest długi, a wycena akcji działa tu i teraz.

Paradoks: Amazon robi to samo co rywale, ale płaci wyższą cenę

Warto zauważyć pewien paradoks. Amazon nie robi niczego, czego nie robią inni giganci. Alphabet i Meta również zwiększają nakłady na AI i centra danych. Różnica polega na tym, że Amazon przez lata był wyceniany jako hybryda wzrostu i operacyjnej efektywności, a nie czysty projekt kapitałochłonny.

Gene Munster z Deepwater Asset Management zwraca uwagę, że prognozowany wzrost capexu Amazona o 54% w 2026 r. tylko zbliża spółkę do poziomów inwestycyjnych konkurencji. Rynek jednak zdaje się mówić: „rozumiemy strategię, ale nie chcemy jej finansować przy obecnej wycenie”.

To klasyczna faza kompresji mnożników. Marże są pod presją, wolne przepływy pieniężne znikają, a narracja „AI rozwiąże wszystko” przestaje wystarczać jako krótkoterminowe uzasadnienie ceny akcji.

AWS trzyma wynik, ale nie wystarcza jako tarcza

Fundamenty nie zniknęły. AWS wciąż rośnie solidnie. W czwartym kwartale przychody segmentu wyniosły 35,6 mld dolarów, co oznacza wzrost o 24% rok do roku. Zysk operacyjny wzrósł do 12,5 mld dolarów z 10,6 mld rok wcześniej. W skali całego roku AWS wygenerował 128,7 mld dolarów przychodów, rosnąc o 20%.

Problem w tym, że rynek patrzy dziś nie na to, ile AWS zarabia, ale ile całej grupy trzeba dołożyć, by utrzymać tempo rozwoju. AI nie jest darmowa. Każdy dodatkowy punkt udziału w tym wyścigu kosztuje miliardy.

Cramer ma rację, ale rynek też

Jim Cramer nie próbował łagodzić nastrojów. Otwarcie przyznał, że nie uważa spadków za „przestrzelone”, bo krótkoterminowo sytuacja wygląda nieprzyjemnie. Jednocześnie dodał coś, co wielu inwestorów wolałoby dziś zignorować: ten wydatek ma sens strategiczny.

I to jest sedno. Amazon prawdopodobnie wyda te pieniądze dobrze. AI przenika już nie tylko chmurę, ale też logistykę, reklamę, automatykę magazynów i handel. Problem polega na tym, że rynek nie lubi momentów, w których musi zaufać odroczonym korzyściom.

Gdy pękają megacapy, stabilność indeksów staje się iluzją. Amazon nie jest spółką peryferyjną. Jego spadek ciąży nie tylko Nasdaqowi, ale też całej narracji „AI jako bezpieczna przystań”. Jeśli inwestorzy zaczynają kwestionować rentowność tej historii nawet u liderów, rynek wchodzi w nową fazę selekcji.