Tysiące firm IT upadnie? 1,7 bln USD toksycznego kredytu. Niepokojące dane UBS i JPMorgan

Wyprzedaż w sektorze software nie jest już chwilową korektą. Akcje po obu stronach Atlantyku krwawią, a trwała zmiana nastawienia inwestorów niepokoi banki, instytucje finansowe i posiadaczy udziałów w niegdyś – największych firmach świata. Niepokojącą diagnozę stawia cytowany przez Bloomberga JPMorgan Chase & Co. Bank zauważa, że rynek przestał dawać spółkom technologii oprogramowania jakikolwiek kredyt zaufania w obliczu szybkich postępów w generatywnej sztucznej inteligencji.

„Znajdujemy się dziś w środowisku, w którym sektor nie jest już ‘winny, dopóki nie udowodni niewinności’. On jest po prostu skazywany przed procesem”. Tak w specjalnej nocie do klientów pisali analitycy z największego banku USA. Bank spotkał się w ciągu ostatnich dwóch tygodni z ponad 50 inwestorami instytucjonalnymi w Europie i Stanach Zjednoczonych. Wnioski są jednoznaczne: ekspozycja na software została znacząco zredukowana w okresie ostatnich 12-18 miesięcy.

Co istotne, nawet po głębokich spadkach nadzieja na powrót optymizmu do sektora jest niska. Czy tysiące firm, które prze dekady uważane były za 'skazane na przetrwanie’ zmierzy się z ryzykiem topniejących marż i odchodzących klientów? Namiastke pesymizmu widzieliśmy dziś także na GPW, gdzie mocno taniały akcje krajowego lidera IT – Asseco.

AI zmienia model wycen

Bezpośrednim katalizatorem ostatniej fali wyprzedaży był debiut nowego narzędzia automatyzacyjnego AI od Anthropic. Wywołał on wywołał gwałtowne spadki nie tylko w software, ale także w firmach finansowych i zarządzających aktywami. Inwestorzy zaczęli wyceniać scenariusz, w którym generatywna AI nie jest już wsparciem dla firm, lecz realnym zagrożeniem dla modeli biznesowych.

Konsekwencje i 'absoropcja’ takiego zagrożenia są trudne do wycenienia, więc… Inwestorzy po prostu masowo sprzedają akcje. Robią to też instytucje, które nie chcą wyjść później na 'zbyt mało przezorne’. JPMorgan zwraca uwagę, że wyniki powyżej konsensusu przestały wystarczać, aby ustabilizować kursy akcji. Rynek oczekuje dziś jednoznacznego dowodu, że AI stanowi trwały czynnik wzrostu, a nie długoterminowy hamulec przychodów. Na razie nie widać gwarancji tego, że tak będzie.

Fundament problemu: model licencyjny i struktura przychodów

Jednym z kluczowych obszarów niepokoju jest model tzw. seat-based pricing, czyli naliczanie opłat za liczbę użytkowników. Narzędzia AI coraz częściej ograniczają potrzebę logowania się wielu pracowników do systemów… Automatyzując zadania wcześniej wykonywane ręcznie. To bezpośrednio podważa skalowalność przychodów dużej części sektora.

Dodatkowo, spółki implementujące własne rozwiązania AI narażają się na ryzyko transformacji modelu przychodowego. Przejście z klasycznych licencji na nowe formaty oparte na użyciu, wynikach lub integracji z platformami AI … Zwiększa niepewność co do stabilności marż i przewidywalności cash flow.

Rynek wybiera hardware, ucieka od software

Skala zmiany preferencji inwestorów jest widoczna w danych rynkowych. ETF śledzący amerykański sektor software spadł o ponad 20% od początku roku, podczas gdy akcje producentów chipów bezpośrednich beneficjentów boomu AI do pewnego stopnia kontynuowały silne wzrosty. To sygnał rotacji kapitału: long hardware, short software.

Presja sprzedażowa rozlała się także poza USA. W Azji spadki utrzymały się przez kolejne sesje, a w Europie koszyk banku UBS, śledzący akcje europejskich spółek z branży – dosłownie topniał w oczach. Mowa o akcjach takich firm jak SAP, Capgemini, czy Sage PLC. To oczywiste – JPMorgan uważa, że sektor software znalazł się w fazie strukturalnego 'repricingu’. Oznacza to, że rynek ponownie podchodzi do wyceny setek przedsiębiorstw i wybiera bycie ostrożnym.

Przestał zakładać, że każda firma „dostosuje się do AI”. Zamiast tego dominuje podejściei defensywne, w którym brak jasnej narracji monetizacji sztucznej inteligencji skutkuje automatyczną karą w wycenie. Dopóki spółki nie udowodnią, że potrafią zamienić AI w przewidywalny wzrost przychodów, a nie jedynie w koszt i presję konkurencyjną, sektor software pozostanie pod presją. Niezależnie od tego, jak dobre będą bieżące wyniki kwartalne. W końcu giełda to gra o przyszłość, a tak jest dziś niepewna.

Koniec ery

To, co jeszcze kilkanaście miesięcy temu było postrzegane jako strukturalny motor całej branży technologicznej, dziś coraz częściej jawi się jako egzystencjalne zagrożenie dla modelu software-as-a-service. Tak więc premiera nowych narzędzi automatyzacyjnych i wtyczek Claude od Anthropic stała się punktem zapalnym.

Odsłoniła od dawna żywe obawy, które wśród inwestorów narastały od dawna. Sztuczna inteligencja może wcale nie wzmocnić software’u, ale go wyprzeć. W ostatnim czasie pisaliśmy o apokalipsie spółek SaaS. To określenie trafnie oddaje charakter wyprzedaży.

Dlaczego tym razem rynek reaguje inaczej niż wcześniej?

Kluczowa zmiana polega na tym, że nowe narzędzia AI wchodzą bezpośrednio w kompetencje software’u aplikacyjnego i firm usługowych,. Zatem nie tylko wspierają je jako warstwa produktywności. Pluginy Claude’a mogą być integrowane z systemami firmowymi i realizować kompletne, ustrukturyzowane zadania. Od analizy danych, przez przegląd dokumentów prawnych, po generowanie raportów i obsługę klientów.

Dla inwestorów oznacza to, że wartość dodana wielu platform software’owych przestaje być unikalna. Jeżeli AI jest w stanie wykonać tę samą pracę szybciej (prawdopodobnie taniej) i bez konieczności zakupu dziesiątek licencji, cały sens dotychczasowych modeli biznesowych staje pod znakiem zapytania. Naturalnie to oznacza, że firmy ochoczo pożyczające pieniądze technologicznym startupom w ostatnich latach mogą spotkać się z brutalną weryfikacją… I stratami w wysokości setek miliardów USD.

Model subskrypcyjny pod ostrzałem

Automatyzacja procesów przez AI oznacza mniej użytkowników, mniej logowań i mniejszą potrzebę skalowania zespołów. To bezpośrednio uderza w dynamikę ARR. Indeks sektora IT w Indiach odnotował dziś najgorszą sesję od maja 2022 r. spadały m.in. Infosys, czy TCS.

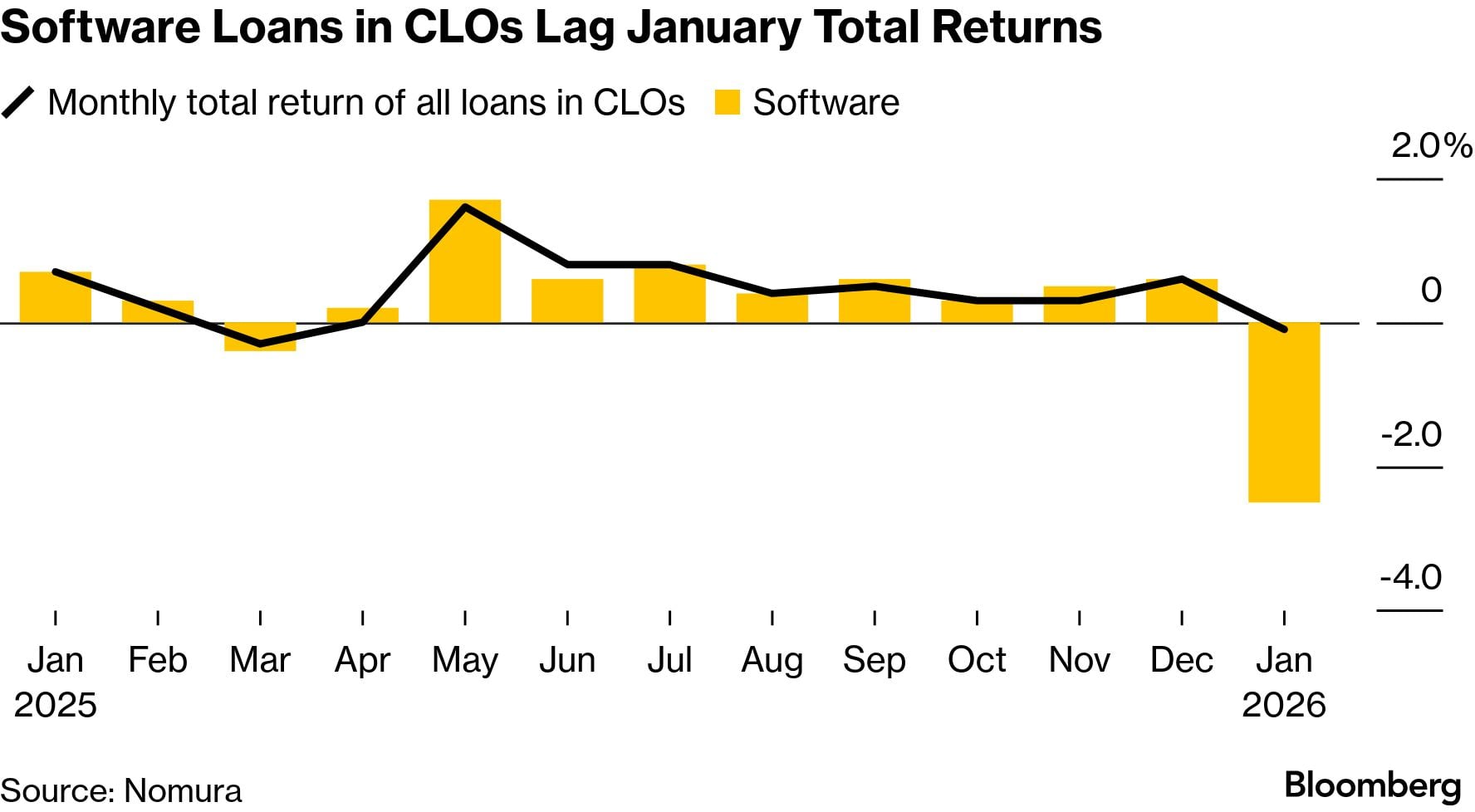

Co istotne, napięcie zaczęło być widoczne również w segmencie private credit. Według Barclays software stanowi dziś około 20% portfeli BDC, wobec 10% w 2016 roku. Spadki wycen w sektorze rodzą więc ryzyko wtórnych efektów dla rynków finansowania prywatnego.

W ciągu zaledwie kilku dni rynek przeszedł od narracji „AI jako paliwo wzrostu” do pytania, które firmy software’owe w ogóle przetrwają nowy paradygmat. Deutsche Bank twierdzi, że dziś inwestorzy coraz wyraźniej porzucają euforię na rzecz brutalnej selekcji zwycięzców i przegranych.

Nie każda spółka software’owa zostanie zniszczona przez AI. Ale po raz pierwszy rynek masowo wycenia scenariusz, w którym część z nich zostanie strukturalnie zdysintermediowana. To jakościowa zmiana, a nie chwilowa panika. Oraz prawdopodobnie punkt zwrotny dla całego sektora.

Kolejny etap: pęknięcie bańki w software private equity i private credit?

Jeśli poprzednia faza była egzystencjalnym zagrożeniem dla modeli biznesowych software’u, to ten etap dotyczy już strukturalnego ryzyka finansowego. Narastało ono po cichu od boomu 2020–2021. I dziś zaczyna wychodzić na powierzchnię. W latach pandemicznych software private equity weszło w tryb „late-stage”.

Wyceny oderwały się od fundamentów, a transakcje były zawierane średnio po 9-krotności ARR, często przy bardzo niskim EBITDA. Żeby to spiąć, fundusze i kredytodawcy zaczęli masowo stosować PIK debt (Payment-in-Kind). To konstrukcja finansowa, która odracza problem w czasie… Ale dramatycznie go powiększa.

PIK debt pozwala spółkom nie płacić odsetek w gotówce, lecz kapitalizować je do salda zadłużenia. To poprawia krótkoterminowy cash flow. Ale jednocześnie prowadzi do eksplozji zobowiązań w momencie zapadalności. Cała logika tej struktury opierała się na jednym założeniu: sprzedamy spółkę zanim dług dojrzeje. Problem w tym, że dane zaczynają przeczyć temu scenariuszowi.

Z analizy portfeli BDC (Business Development Companies) wynika, że:

- niemal 20 mld USD długu software’owego zapada w 2029 roku,

- z czego około 5 mld USD PIK debt koncentruje się już w 2028 roku.

To tylko widoczna część rynku, czyli dług, który BDC oficjalnie trzymają na bilansach. Znaczna część została dalej sprzedana do CLO, co nie usuwa ryzyka, a jedynie je rozprasza. Zatem skojarzenia z 2008 r. nie są zupełnie przypadkowe.

Dlaczego to zaczyna boleć

Bańka staje się realnym problemem tylko wtedy, gdy zawodzą wyjścia z inwestycji. Czy wcześni inwestorzy mają problemy ze sprzedażą? Tak, dokładnie to dziś obserwujemy:

- wzrost przychodów software’u wyraźnie zwolnił względem szczytów z 2021 r. (dane Carlsquare),

- wolumen M&A w software załamał się, ograniczając płynność wyjść z inwestycji,

- IPO pozostaje praktycznie zamknięte dla większości portfelowych spółek private equity.

W takim środowisku model „flip before maturity” przestaje działać. Jeśli spółki nie mogą zostać sprzedane ani refinansowane. Tak oto PIK debt przestaje być narzędziem finansowym, a staje się bronią obosieczną. Rynek stoi dziś przed trzema możliwymi ścieżkami:

- Powrót M&A – wyceny odbijają, fundusze sprzedają aktywa przed 2028–2029. Najlepszy, ale coraz mniej prawdopodobny wariant.

- Brak odbicia – BDC i CLO zostają z niskomarżowymi spółkami software, które nie są w stanie obsłużyć długu. Restrukturyzacje, bankructwa, przejęcia przez wierzycieli.

- Refinansowanie za wszelką cenę – przedłużanie terminów, nowe PIK-i, dalsza gra w 'piłka parzy’

Pierwsze bankructwa software’owych spółek PE już się pojawiają… A to dopiero początek cyklu zapadalności.

Punkt zwrotny dla oprogramowania

Dochodzimy do wniosku, że to nie tylko chwilowa korekta ani hałas rynkowy. To rozliczenie dekady taniego kapitału, agresywnej dźwigni i założeń, że wzrost ARR zawsze uratuje strukturę długu. W połączeniu z presją ze strony AI (to ona podważa same fundamenty software’u) sektor znalazł się w najbardziej niebezpiecznym miejscu od lat.

Jedno jest pewne: lata 2026–2029 będą dla software private equity brutalne. I całkowicie inne niż złota era 2020-2021. Prawdą jest też, że firmy z sektora oprogramowania, które skutecznie zintegrują AI i zdołają utrzymać klientów mogą nie tylko przetrwać… Ale dynamicznie rosnąć. Ale które z nich to zrobią? Tu pojawia siękolejny wątek. Rynek coraz bardziej obawia się, że to wąskie grono firm 'BigTech’ wyprze konkurencję na dobre. Zrobić może to przez: dostęp do wielkiej ilości pieniądza, mocy obliczeniowej i transfer talentów.

Śmierć gospodarki usług

Czasem jedno zdanie potrafi uchwycić kierunek całego cyklu. Znowu będziemy budować rzeczy, bo gospodarka usługowa umrze przez AI… To trafnie opisuje zmianę, która właśnie zachodzi w globalnej gospodarce i na rynkach kapitałowych. Nie jest to już futurystyczna teza, lecz proces, który realnie wpływa na alokację kapitału, modele biznesowe i wyceny aktywów.

Przez ostatnie 1,5 roku obserwujemy wyraźny zwrot: w stronę hardware’u, infrastruktury i realnych mocy. Otóż w świecie AI przeszkodą (wąskim gardłem) przestaje być kod. Zaczyna nim być fizyczna zdolność do jego uruchamiania. Energia, centra danych, sieci przesyłowe, metale krytyczne i sprzęt obliczeniowy stają się zasobami strategicznymi.

AI zabija marże, nie produktywność

Do niedawna wyspecjalizowane platformy software’owe sprzedawano za 15 do 20 tys. USD rocznie za licencję, opakowując je w narrację „niezbędnej ekspertyzy”. Dziś coraz więcej firm odkrywa, że:

- funkcje analityczne, badawcze czy raportowe można uprościć ,

- AI + Python zastępują całe klasy narzędzi,

- przewaga drogiego oprogramowania znika przy jednorazowym koszcie wdrożenia.

Oczywiście – Reuters, FactSet, Macrobond i podobne platformy nadal istnieją, ale ich propozycja wartości dodanej dramatycznie się kurczy. Nie dlatego, że są złe, ale dlatego, że AI obniża koszt wytworzenia konkurencyjnych narzędzi – niemal do zera. W takim świecie 15 tys. USD za dostęp przestaje być akceptowalne. Przyszłość to raczej 99 USD miesięcznie, o ile nie jesteś absolutnym dominatorem branży – typu SAP.

Claude Code zmienia wyceny

Uruchomienie narzędzi takich jak Claude Code dolało benzyny do ognia. Dla wielu właścicieli firm był to moment uświadomienia sobie, że:

- nie muszą zatrudniać kolejnych specjalistów,

- wiele problemów da się rozpracowywać samodzielnie,

- AI redukuje potrzebę zarówno software’u, jak i ludzi, którzy go obsługują.

To sygnał głębszy niż zwykła automatyzacja. To erozja całej warstwy usług software’owych, które przez dekadę były złotym dzieckiem private equity i private credit. Software odpowiadał za około 25% globalnej wartości transakcji w ostatnich latach. Dziś ten sam sektor zaczyna ciążyć bilansom kredytodawców. Wraz z załamaniem wycen:

- software’owy sell-off przelewa się na załamanie na rynku pożyczek prywatnych,

- fundusze i tzw. BDC zostają z „workami” długu zabezpieczonego aktywami o spadających wycenach,

- pojawiają się pierwsze „karaluchy” całego cyklu kredytowego.

To dokładnie w tym miejscu, gdzie przez lata ignorowano ryzyko technologiczne, dziś zaczyna ono materializować się finansowo.

Od usług do infrastruktury: zmiana paradygmatu

Równolegle dzieje się coś jeszcze ważniejszego. Wojny handlowe i deglobalizacja wymuszają podwójne łańcuchy dostaw. Cła handlowe i polityka przemysłowa USA przyspieszają nakłady na CapEx i fizyczne moce produkcyjne. Historycznie okresy w któych firmy musiały inwestować w fizyczne moce nie były dobre dla rynków akcji.

W nowym (w skrócie opisanym wyżęj) modelu firmy nie płacą już za proces, lecz wyłącznie za rezultat. A rezultat wymaga: energii, specjalnego sprzętu, infrastruktury, realnych zasobów. Kod i umiejętnośći programowania stały się relatywnie tanie i łatwo dostępne i co więcej – proces bęzie postępował. Ze wszystkimi tego konsekwencjami.

Pamiętajmy trzy rzeczy. Spadek ogólnej aktywności w sektorze technologicznym możę przełożyć się na niższe zapotrzebowanie na 'hardware’. Upadek dużych firm technologicznych (Oracle, OpenAI itd.) może wywrócić wyceny liderów rynku (Nvidia, Microsoft itd.). I wreszce – firmy, które zintegrują sztuczną inteligencję i będą w stanie używać jej do zwiększania sprzedaży mogą wyprzeć konkurencję i jawić się rynkom jako 'nowi zwycięzcy’. Istnieje spora szansa że rynek przesadził z pesymizmem.

Jak głębokie będzie trzęsienie ziemi?

Scenariusze zakłóceń wywołanych przez sztuczną inteligencję zaczynają odbijać się nie tylko na wycenach giełdowych. Jak wspomnieliśmy – również w sektorze finansowania prywatnego. Według najnowszych analiz szwajcarskiego banku UBS, w najbardziej agresywnym scenariuszu zakłóceń spowodowanych przez AI, wskaźnik niewypłacalności w amerykańskim private credit mógłby wzrosnąć nawet do 13%. To znacząco więcej niż w przypadku rynków pożyczek wysokiego ryzyka (high-yield) czy lewarowanych pożyczek… Gdzie w tym samym scenariuszu bank szacuje wzrost bankructw odpowiednio do 4 i 8%.

UBS zwraca uwagę, że sektor private credit jest obecnie bardziej narażony na ryzyko związane z AI niż rynki publiczne. Obawy o potencjalną destrukcję modeli biznesowych wprowadzanych przez generatywną AI zaczynają przenikać do wyceny instrumentów kredytowych.

Na amerykańskim rynku high-yield dla spółek technologicznych spread obligacji rozszerzył się o ponad 90 punktów bazowych. W przypadku pożyczek typu leveraged loans sektor technologiczny odnotował spadek cen z poziomu 95 centów do 93 centów. UBS szacuje, że nawet 35% z 1,7 biliona dolarów rynku private credit w USA jest bezpośrednio narażone na ryzyko zakłóceń AI, głównie w obszarze technologii i usług.

Co z Europą?

Europejskie rynki, choć mniej eksponowane na technologie, również nie są odporne na skutki potencjalnej rewolucji AI. Fundusze i instytucje finansowe w ostatnich latach aktywnie finansowały rozwój sztucznej inteligencji poprzez pożyczki bezpośrednie, finansowanie infrastruktury i instrumenty zabezpieczone aktywami.

W 2026 roku Morgan Stanley szacuje około 20 miliardów dolarów transakcji związanych z AI na rynku leveraged finance, podczas gdy JPMorgan przewiduje 150 miliardów dolarów w ciągu najbliższych pięciu lat. Bank Rozrachunków Międzynarodowych wskazuje, że obecnie istnieje ponad 200 miliardów dolarów pożyczek private credit udzielonych spółkom związanym z AI, a do 2030 roku ta kwota może się potroić.

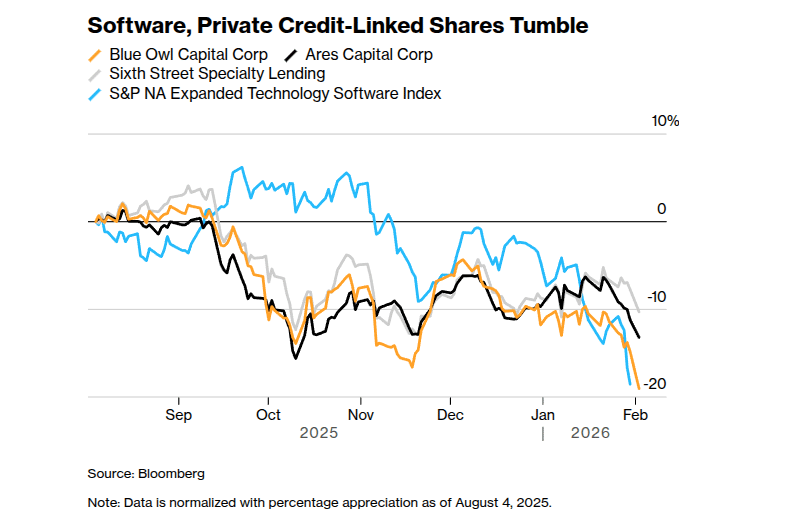

Niepewność w sektorze zaczyna już odbijać się na realnym rynku. W ubiegłym tygodniu papiery pożyczkowe spółek takich jak Cloudera Inc., Dayforce Inc. i Rocket Software Inc. straciły na wartości na rynku wtórnym. W Niemczech firma Dedalus, działająca w segmencie oprogramowania dla sektora medycznego, wstrzymała planowaną emisję 'leveraged loan’ o wartości 1,3 miliarda euro w obliczu rosnącego niepokoju inwestorów.

To wyraźny sygnał, że nawet solidne podmioty mogą stanąć przed trudnymi decyzjami finansowymi, gdy rynek przestaje ufać trwałości ich modeli biznesowych w erze AI. Zatem wyprzedaż w branży IT i private credit nie jest tylko chwilową korektą ani reakcją spekulacyjną. To strukturalna zmiana w postrzeganiu wartości firm technologicznych, które nie potrafią udowodnić, że AI będzie dla nich źródłem stabilnego przychodu.