Kryzys finansowy jeszcze w 2026 roku? „300 mld USD zagrożone”. Akcje BlackRock i Blackstone zanurkowały

Rynek prywatnego kredytu przez ostatnią dekadę wyrósł na jeden z najważniejszych filarów finansowania przedsiębiorstw poza tradycyjnym sektorem bankowym. Fundusze private credit i wehikuły inwestycyjne takie jak Business Development Company (BDC) zaczęły odgrywać kluczową rolę w udzielaniu finansowania mniejszym i średnim firmom. Problem? Rosną obawy o to, w jakiej kondycji będą te firmy w horyzoncie kilku kwartałów, czy lat. W grze są nie tylko obawy o recesję, ale także o skalę ryzyka, jakie niesie dla nich sztuczna inteligencja.

Aktualnie coraz częściej firmy z branży oprogramowania (której pożyczano pieniądze najchętniej)m mają ograniczony dostęp do kredytu bankowego. Skala segmentu jest ogromna – liczona w setkach miliardów dolarów. Czy stoimy u progu kolejnego kryzysu finansowego po Wielkim Kryzysie Finansowym z lat 2007- 2009? Przypomnijmy, że banki wycofały się z tzw. middle-market lending po regulacjach z 2008 roku (m.in. Basel III). Fundusze zastąpiły je, zapewniając płynność tysiącom biznesów. Ich aktywa w zarządzaniu wzrosły wielokrotnie.

Po spektakularnych upadkach kilku podmiotów, którym pożyczano wielkie pieniądze … Na rynek padł blady strach. Dziś inwestorzy obawiają się, że wiele prywatnych przedsiębiorstw okaże się niewypłacalnych i straci szansę na dalszy rozwój z powodu sztucznej inteligencji. Jeśli tak miałoby się stać, setki tysiące firm może upaść a udzielony im kapitał – przepaść. Czy to duży problem? Firmy na potęgę pożyczały wielkie pieniądze, a przez strach przed narzędziami typu Claude Cowork mają problem z pozyskaniem finansowania. To wygląda trochę na 'samospełniającą się’ przepowiednię.

Problem z BDC. O co chodzi?

By zrozumieć problem, zastanówmy się w ogóle czym były i są wehikuły BDC. Ich zadaniem było 'ułatwienie’ dostępu do rynku prywatnego 'inwestorowi masowemu’. Operatorzy funduszami jak Blackstone, BlueOwl czy nawet BlackRock mówili o 'demokratyzacji’ finansów. Twierdzili, że BDC otworzyli 'Kowalskim’ wrota do obecności na rynku niegdyś zarezerwowanym tylko dla najbogatszych profesjonalistów. Bramy do rynku zostały szeroko otwarte. Owce wpadły do zagrody.

Rynek prywatny co do zasady charakteryzuje się wyższym poziomem ryzyka (poziom niewypłacalności podmiotów jest wyższy), cyklicznością (szczególnie podatny na recesje) i co za tym idzie… Musi wypłacać inwestorom większe odsetki (yield), by zachęcić do ryzykownych inwestycji.

To właśnie ta obietnica wysokich dywidend (przy 'rzekomo’ śladowym, lub dobrze ukrytym ryzyko) była najatrakcyjniejsza. Detaliczni inwestorzy nie zadawali zbyt wielu pytań. Żyli w przekonaniu, że skoro powierzyli kapitał profesjonalistom, którzy składają co kwartał dokładne raporty – ich pieniądze są względnie bezpiecznie.

Wszystko to jednak wyglądało na zbyt piękne, by było prawdziwe. Skoro średnioroczna stopa zwrotu S&P 500 wynosi ok. 10% za ostatnie 70 lat – czy nie brzmi absurdalnie by zwrot tej skali można było osiągać w sposób wolny od ryzyka i powszechnie dostępny? Finansowanie dla prywatnych przedsiębiorstw przez wiele lat było prezentowane jako bezpieczniejsze, niż w rzeczywistości jest (lub może się stać m.in. przez AI).

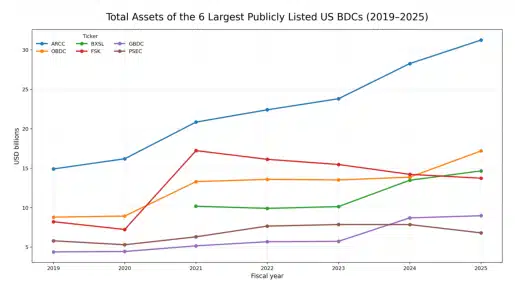

Oto 6 największych publicznie notowanych BDC na podstawie najnowszej skali aktywów: Ares Capital (ARCC), Blue Owl Capital Corp (OBDC), Blackstone Secured Lending Fund (BXSL), FS KKR Capital (FSK), Golub Capital BDC (GBDC) i Prospect Capital (PSEC). Blackstone Security Lending notowane jest na giełdzie od 2021 roku. Wzrost aktywów w Ares Capital czy Blue Owl za ostatnie 7 lat wyniósł blisko 100%.

Pierwszy sygnał

Tak więc inwestorzy (nie tylko detaliczni) lokowali na potęgę kapitał w wehikułach BDC… Oczekując rocznego 'gwarantowanego’ zwrotu w wysokości nawet 10% (lub większego). Pozyskany kapitał fundusze BDC lokowały najczęściej w spółkach prywatnych (niektóre także w publicznych), pożyczając im kapitał na wysoki procent. Odzyskany wraz z odsetkami oddawały w dywidendach pomniejszonych o opłaty za zarządzanie. Złoty system.

Inwestorzy odbierali atrakcyjne dywidendy (często kwartalne) i liczyli, że proces ten trwał będzie wiecznie. Skala umorzeń w branży przez wiele kwartałów byłą relatywnie niewielka. Bilanse wielu dużych BDC uchodziły za zdrowe, a firmy, które czerpały korzyści z dostępu do większej płynności – za bezpieczne… Do czasu aż rynek zaczął zadawać 'niewygodne pytania’. W pewym sensie zmusił go do tego splot wydarzeń. Czy można było wyczuć problemy? W pewnym sensie tak.

Akcje wielu notowanych publicznie spółek BDC radziły sobie na giełdzie bardzo słabo… Choć nadal wypłacały obiecane dywidendy. Kilka z nich informowało inwestorów o obniżeniu 'dividend yieldu’, a akcje nadal spadały. Tak działo się m.in. z OakTree Speciality Lending Trust. Dla przezornych to mógł być sygnał, że coś nie idzie w porządku. Co prawda spółki rozdzielają zyski między akcjonariuszy, ale 'psujące’ się bilanse ciążyły giełdowej wycenie. Od kwartałów. Ominęło to kilka dużych spółek BDC … Ale do czasu.

Tykająca bomba warta 300 miliardów dolarów?

Same BDC aktualnie zarządzają aktywami przekraczającymi 300 miliardów dolarów i odpowiadają za około jedną czwartą rynku bezpośredniego finansowania korporacyjnego w Stanach Zjednoczonych. Szybki wzrost rynku zaczął budzić coraz większe pytania o jakość aktywów i przejrzystość raportowania. W ostatnich miesiącach inwestorzy zaczęli uważniej przyglądać się temu, w jaki sposób część funduszy zarządza zadłużeniem oraz jak prezentuje swoją sytuację finansową w raportach kwartalnych.

Pojawiają się sygnały, że niektóre instytucje korzystają z technik księgowych pozwalających tymczasowo „wygładzać” poziom zadłużenia na koniec okresów sprawozdawczych. Także Jamie Dimon, prezes JP Morgan mówił w ostatnim wywiadzie, że ma wiedzę na temat kreatywnych technik księgowych rynku private credit, których JPMorgan by się nie podjął. Mechanizm jest stosunkowo prosty. Część zobowiązań bywa przenoszona poza bilans tuż przed zamknięciem kwartału… To sprawia wrażenie niższej dźwigni finansowej.

Po kilku dniach dług wraca jednak do ksiąg. W praktyce oznacza to, że inwestorzy mogą otrzymywać obraz sytuacji finansowej, który nie w pełni oddaje rzeczywiste ryzyko. Porównania do historii takich przypadków jak Enron, który na początku XXI wieku ukrywał miliardy dolarów zobowiązań poza bilansem… Pojawiają się w dyskusjach coraz częściej, choć obecna (znana) sytuacja jest znacznie mniej dramatyczna.

Portfele, które parzą

Niepokój inwestorów wzmacnia fakt, że rynek prywatnego kredytu zaczyna odczuwać pierwsze skutki pogorszenia koniunktury. Głośne bankructwa firm finansowanych przez fundusze private credit, w tym producenta części samochodowych First Brands Group oraz pożyczkodawcy subprime Tricolor, zwróciły uwagę na rosnące ryzyko kredytowe w portfelach tych instytucji.

Szacuje się, że wskaźnik niewypłacalności w sektorze prywatnego kredytu wynosi dziś około 3 do 5 procent, a liczba przypadków stosowania finansowania typu „payment-in-kind”, pozwalającego zadłużonym firmom spłacać odsetki kolejnym długiem, zbliża się do poziomów obserwowanych tuż po pandemii.

Dla zarządzających funduszami presja jest ogromna. Inwestorzy oczekują stabilnych wypłat dywidend i regularnych dystrybucji, a jednocześnie rosną koszty finansowania i pogarsza się jakość części portfeli kredytowych. W takiej sytuacji pokusa, by poprawić obraz wyników za pomocą bardziej agresywnych zabiegów księgowych, może okazać się dla niektórych uczestników rynku trudna do odparcia.

Sektor oprogramowania. Suma wszystkich strachów?

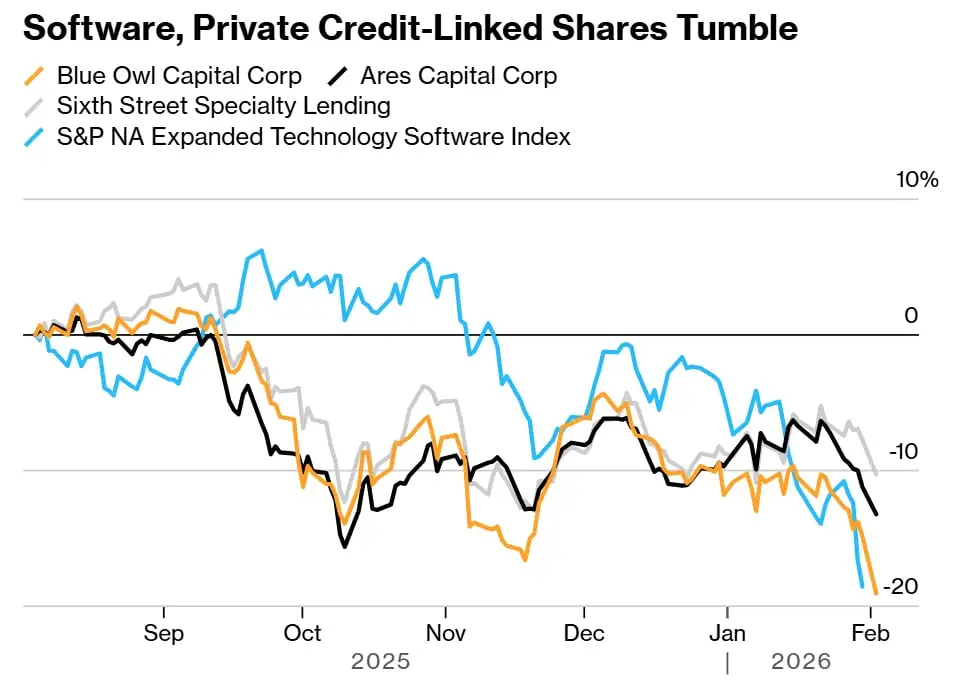

Notowania firm powiązanych z rynkiem prywatnego kredytu znalazły się pod dodatkową presją po tym, jak inwestorzy zaczęli coraz uważniej przyglądać się strukturze ich portfeli. Szczególną uwagę zwraca duża ekspozycja wielu funduszy na sektor oprogramowania. Ten w ostatnich miesiącach znalazł się w centrum turbulencji związanych z gwałtownym rozwojem sztucznej inteligencji.

Akcje kilku dużych wehikułów inwestycyjnych typu Business Development Company (BDC) ostro spadły. Inwestorzy obawiają się, że jeśli wyceny spółek technologicznych będą dalej spadać, może to uderzyć także w wartość udzielonych im kredytów. Najmocniej wśród największych graczy ucierpiały notowania Blue Owl Capital. Zniżkowały też papiery Ares Capital, Sixth Street Specialty Lending oraz Trinity Capital.

Oto ulubieniec największą ekspozycją funduszy

Problem polega na tym, że branża oprogramowania stanowi największy sektorowy komponent portfeli wielu BDC. Według analityków Barclays spółki software odpowiadają średnio za około 20 procent portfeli kredytowych tych instytucji. W praktyce oznacza to, że kondycja funduszy prywatnego kredytu jest w dużej mierze powiązana z wycenami firm technologicznych.

Gdy notowania spółek software spadają, rośnie ryzyko, że kredyty zabezpieczone ich aktywami lub przyszłymi przepływami pieniężnymi stają się bardziej ryzykowne. Łączna ekspozycja BDC na sektor oprogramowania była szacowana na około 100 miliardów dolarów już w trzecim kwartale ubiegłego roku. Dane te pokazują, jak silnie rynek prywatnego finansowania przedsiębiorstw związał się z branżą technologiczną w ostatnich latach.

AI zmienia wyceny i wywołuje efekt domina

Źródłem obecnych obaw jest szybkie tempo zmian technologicznych związanych ze sztuczną inteligencją. Inwestorzy coraz częściej zastanawiają się, które modele biznesowe w branży software mogą zostać wypchnięte z rynku przez nowe rozwiązania oparte na AI.

Niepokój widać także na giełdzie. Dla przykłądu indeks S&P North American Expanded Technology Software Index spadł w styczniu o około 15 procent. W lutym tylko pogłębił te spadki, notując największą miesięczną przecenę od czasu kryzysu finansowego w 2008 roku. W tym samym czasie ceny kredytów dla spółek software na rynku szeroko syndykowanych pożyczek spadły.

To wszystko sprawia, że inwestorzy zaczynają zadawać coraz więcej pytań o jakość portfeli prywatnego kredytu. Problem polega jednak na tym, że większość tych pożyczek jest niepłynna i nie jest przedmiotem regularnego obrotu na rynku wtórnym. W efekcie realną skalę ryzyka trudno dziś dokładnie oszacować.

Niektórzy analitycy ostrzegają, że w scenariuszu silnej technologicznej transformacji wywołanej przez AI wskaźnik niewypłacalności w amerykańskim sektorze prywatnego kredytu mógłby w skrajnym przypadku wzrosnąć nawet do około 13%. Takie prognozy dodatkowo podsycają nerwowość wokół spółek, które zbudowały swoje portfele kredytowe w dużej mierze na finansowaniu branży technologicznej. Jak wyglądało 6 kluczowych etapów eskalacji całego kryzysu?

Jak duży problem mają BDC? Oto liczby

Według analizy Keefe Bruyette & Woods notowane na giełdzie BDC były pod koniec tygodnia wyceniane średnio na około 77% wartości ich aktywów netto. To poziom wyraźnie niższy od długoterminowej średniej wynoszącej około 93% i sygnał, że rynek zaczyna wyraźnie dyskontować ryzyko w sektorze. Spadki są już widoczne w tegorocznych stopach zwrotu. Nawet po uwzględnieniu wypłacanych dywidend indeks spółek BDC stracił w tym roku ponad 11,5 procent.

Niektóre firmy znalazły się przy tym na historycznych minimach. Akcje BlackRock TCP Capital zamknęły tydzień na najniższym poziomie w historii, a Carlyle Secured Lending spadły do najniższych poziomów od czasu pandemii. Oczywiście same same wyniki finansowe nie pokazują jeszcze pełnej skali problemów. Jak ujął to Paul Johnson z Keefe Bruyette & Woods, „wiele czynników zaczyna się kumulować przeciwko BDC”… Choć pogorszenie wyników operacyjnych może być dopiero przed nami.

AI i sektor software w centrum obaw inwestorów

Jednym z największych źródeł niepokoju jest duża ekspozycja funduszy private credit na spółki technologiczne. Według danych Morgan Stanley firmy z sektora software stanowią średnio około jedną czwartą portfeli kredytowych BDC. Inwestorzy obawiają się, że rozwój sztucznej inteligencji może radykalnie zmienić model funkcjonowania tej branży. Nowoczesne modele AI są dziś w stanie tworzyć kompletne aplikacje, testować je. Nawet podejmować decyzje dotyczące wyglądu interfejsu użytkownika.

Jeśli coraz więcej firm zacznie samodzielnie budować oprogramowanie, część komercyjnych dostawców software może stracić klientów. Taki scenariusz miałby bezpośrednie konsekwencje dla rynku prywatnego kredytu. Kredyty udzielone firmom technologicznych mogłyby stać się trudniejsze do refinansowania, a poziom odzysku w przypadku niewypłacalności mógłby okazać się niższy od wcześniejszych prognoz.

Analitycy UBS Group ostrzegają, że w scenariuszu „szybkiej i głębokiej” technologicznej transformacji wywołanej przez AI wskaźnik niewypłacalności w amerykańskim rynku prywatnego kredytu może wzrosnąć nawet do około 15%. Pierwsze sygnały napięcia są już widoczne na poziomie pojedynczych inwestycji. Kredyty dla firmy technologicznej Medallia zostały w ostatnich miesiącach przecenione przez część funduszy.

Blackstone w swoim funduszu Blackstone Secured Lending Fund wycenił ten dług na około 78 centów za dolara. Akcje funduszy w ciągu ostatnich 5 lat spadły o prawie 18%, a w ciągu 12 miesięcy o prawie 28%. W lutym 2025 notowane były na historycznych rekordach przy 33,5 USD za akcję. Fundusz zarządzany wspólnie przez Future Standard i KKR obniżył wycenę do około 79 centów z 91 centów w poprzednim kwartale.

O co chodzi?

Chodzi o wycenę długu na rynku wtórnym, czyli ile inwestorzy uważają, że dana pożyczka jest dziś naprawdę warta. Jeśli fundusz udzielił firmie kredytu o wartości nominalnej 1 dolara, to w idealnej sytuacji taki dług jest wyceniany właśnie na 1 dolar (100 centów).

Oznacza to, że rynek zakłada pełną spłatę. Gdy jednak pojawiają się problemy z kondycją firmy lub rośnie ryzyko niewypłacalności, wartość takiej pożyczki spada. Jeśli fundusz wycenia ją np. na 78 centów za dolara, oznacza to, że według jego szacunków realna wartość odzysku wynosi dziś około 78% wartości nominalnej.

Ta liczba pozwala też stwierdzić, że jeśli obecnie przestraszony rynek przeszacowuje ryzyko (np. możliwości wpływu AI na branżę oprogramowania)… Akcje 'zdrowych’ spółek BDC mogą okazać się 'kontrariańsko’ atrakcyjnie wycenione.

Presja na zyski, fundusze uspokajają

Na sektor BDC działa jednocześnie kilka innych czynników. Z jednej strony spadające stopy procentowe zaczynają ograniczać dochody odsetkowe z udzielonych kredytów. Z drugiej strony inwestorzy mogą żądać wyższych premii za ryzyko, podnosząc koszty finansowania tych instytucji. Taki trend był już widoczny w ostatnich tygodniach.

Średni spread na obligacjach emitowanych przez spółki typu Business Development Company wzrósł do około 224 punktów bazowych. Wzrósł w tym roku o około 45 punktów bazowych. Dla porównania spread dla obligacji amerykańskich spółek o wysokiej jakości kredytowej wzrósł w tym samym czasie jedynie o około 4 punkty bazowe.

Sytuacji nie ułatwiają też specyficzne konstrukcje części pożyczek. Niektórzy kredytobiorcy mają możliwość odroczenia płatności odsetek w ramach finansowania typu payment-in-kind, co pozwala im regulować zobowiązania kolejnym długiem zamiast gotówką.

Nie wszystkie fundusze są jednak w takiej samej sytuacji. SLR Investment Corp poinformował niedawno, że spółki software stanowiły jedynie około 2 procent jego portfela na koniec grudnia. Część zarządzających pozostaje przy tym stosunkowo spokojna. Przedstawiciele Blackstone Secured Lending Fund wskazywali podczas rozmowy z inwestorami, że około 90% firm w ich portfelu zwiększyło kluczowy wskaźnik zysków o 9% w ciągu ostatnich 12 miesięcy, a ogólne tło gospodarcze pozostaje korzystne.

Pesymiści kontratakują

W tym wszystkim nie chodzi jednak o przeszłość, a o przyszłość. Zatem mimo 'autentycznego’ optymizmu wielu zarządzających, inwestorzy pozostają sceptyczni. W ostatnim czasie Blue Owl Capital ograniczył możliwość umorzeń w jednym z zarządzanych przez siebie nienotowanych funduszy BDC. Wielu inwestorów próbowało wycofać środki.

Coraz częściej pojawiają się też ostrzejsze komentarze ze strony rynku. Cytowany przez Bloomberg, Saba Capital Management stwierdził niedawno, że sektor prywatnego kredytu jest w wielu miejscach przewartościowany. Zdaniem analityków rynek znajduje się dopiero na bardzo wczesnym etapie potencjalnych problemów.

Podobne ostrzeżenia pojawiały się już wcześniej. Szef JPMorgan Chase, Jamie Dimon, już w ubiegłym roku wskazywał w ubiegłym roku, że w obecnym cyklu kredytowym pojawiło się sporo słabej jakości finansowania. W branży finansowej często powtarza się wtedy stare powiedzenie: jeśli zobaczysz jednego karalucha, prawdopodobnie w pobliżu jest ich znacznie więcej.

Tricolor rozpoczął czarną passę

Jesień 2025 roku przyniosła pierwsze poważne wstrząsy w sektorze prywatnego kredytu. Tricolor Holdings, pożyczkodawca samochodowy działający w segmencie subprime, ogłosił upadłość 10 września, co natychmiast wywołało niepokój wśród inwestorów instytucjonalnych i detalicznych. Problemy firmy były częściowo przewidywalne, ale tempo ich eskalacji ujawniło wrażliwość rynku na ryzyko płynności i niewypłacalności funduszy prywatnych.

Kilka miesięcy później prokuratura federalna w Nowym Jorku oskarżyła kierownictwo Tricolor o manipulacje charakterystyką zabezpieczeń… Mające na celu ukrycie wartości aktywów o niskiej jakości. Sprawa przypomina mechanizmy obserwowane w okresie kryzysu finansowego 2008 roku. Choć skala była znacznie mniejsza. Mimo że sektor prywatnego kredytu rósł, zdarzenie to pokazało, że nieprzejrzyste struktury funduszy mogą błyskawicznie podważyć zaufanie inwestorów.

To właśnie Tricolor stał się wczesnym sygnałem, że wysokie stopy zwrotu oferowane przez fundusze prywatne nie idą w parze z bezpieczeństwem kapitału. Zwłaszcza w dobrych czasach, gdy ostrożność inwestorów (i zarządzających) portfelami jest niewielka. Upadłość firmy uwypukliła ryzyka związane z funduszami subprime, szczególnie w kontekście wprowadzania inwestorów detalicznych do segmentu, który przez lata był zdominowany przez inwestorów instytucjonalnych o większej wiedzy finansowej.

First Brands: drugie trzęsienie ziemi

Kolejnym wstrząsem w sektorze prywatnego kredytu była upadłość First Brands, firmy działającej w branży części samochodowych. Po ogłoszeniu bankructwa przez Tricolor, First Brands kilka tygodni później również złożyła wniosek o ochronę przed wierzycielami, co zwiększyło obawy o kondycję segmentu subprime. Skumulowanie tych dwóch przypadków w krótkim czasie wyraźnie ukazało inwestorom, że problemy w jednym funduszu mogą szybko odbić się na szerszym rynku prywatnego kredytu.

W styczniu prokuratura federalna w Nowym Jorku oskarżyła kierownictwo First Brands o wieloletnie nadużycia finansowe, w tym manipulacje dokumentacją i fałszowanie sprawozdań mających ukryć faktyczną kondycję aktywów. Wskazano, że działania te były analogiczne do praktyk stosowanych przez Tricolor, co sugeruje, że ryzyko w sektorze nie ograniczało się do pojedynczej firmy, ale mogło mieć charakter systemowy.

Bankructwo First Brands przyciągnęło uwagę instytucji finansowych oraz analityków, podkreślając konieczność ostrożności przy ocenie funduszy prywatnego kredytu skierowanych do inwestorów detalicznych. Eksperci zwracali uwagę, że szybki wzrost rynku w ostatnich latach był częściowo napędzany przez atrakcyjne stopy zwrotu, ale jednocześnie wprowadzał inwestorów w środowisko, w którym przejrzystość i kontrola ryzyka pozostawały ograniczone.

W konsekwencji wydarzenia te wzmocniły debatę o potrzebie lepszej regulacji sektora oraz większej transparentności funduszy prywatnych. Dla uczestników rynku First Brands stała się kolejnym sygnałem, że ryzyko subprime nie jest odległym problemem, ale realnym zagrożeniem dla stabilności prywatnych instrumentów kredytowych.

UBS utarł nosa bykom

W lutym 2026 roku uwagę rynku przykuły prognozy UBS dotyczące potencjalnego wzrostu niewypłacalności w sektorze prywatnego kredytu. Bank wskazał, że w skrajnym scenariuszu związanym z szybkim i agresywnym wpływem sztucznej inteligencji na biznes, wskaźnik niewypłacalności mógłby wzrosnąć nawet do 15%. Analiza dotyczyła przede wszystkim kredytów wspieranych przez sektor technologiczny, zwłaszcza oprogramowanie, które stanowiło około 40% wszystkich prywatnych pożyczek wspieranych przez private equity.

Prognozy UBS pokazały, że rynek nie tylko reaguje na bieżące problemy funduszy, ale też na potencjalne zmiany strukturalne w gospodarce, które mogą wpłynąć na zdolność firm do obsługi długu. Eksperci zwracali uwagę, że obawy o „AI disruption” już w lutym odbijały się na wycenach spółek technologicznych, a konsekwencje dla funduszy prywatnego kredytu mogą być znaczące.

W praktyce oznaczało to, że nawet w pozornie stabilnych funduszach pojawiały się wątpliwości co do jakości portfela i odporności na nagłe wstrząsy rynkowe. Przypadek UBS przypomniał inwestorom, że ryzyko systemowe w prywatnym kredycie nie jest tylko teoretyczne, lecz może przybrać konkretną formę w wyniku zmian gospodarczych lub technologicznych. UBS zwrócił uwagę, że w czasach wysokiej niepewności zarówno inwestorzy instytucjonalni, jak i detaliczni powinni szczególnie skrupulatnie oceniać fundusze o wysokim udziale kredytów prywatnych. Zwłaszcza w odniesieniu do firm z sektora oprogramowania.

Prezes JPMorgan ostrzega, Howard Marks potwierdza

Jesienią 2025 roku liderzy Wall Street zaczęli publicznie sygnalizować rosnące ryzyko w sektorze prywatnego kredytu. Jamie Dimon, prezes JPMorgan, podczas rozmowy z inwestorami ostrzegł, że pojedyncze problemy w funduszach prywatnych mogą zwiastować szersze trudności. Używając obrazu 'kredytowych karaluchów’, wskazał, że w przypadku pojawienia się jednego, dużego sygnału niewypłacalności… Kolejne problemy mogą być tylko kwestią czasu.

Dimon zaznaczył, że wyceny aktywów pozostają wysokie, a ryzyka w sektorze kredytowym mogą ujawnić się dopiero w okresie spowolnienia lub większej korekty rynku. Jego komentarze zostały odebrane jako przestroga dla inwestorów i instytucji, które coraz śmielej angażowały kapitał w fundusze prywatnego kredytu, często bez pełnej świadomości ekspozycji na ryzyka subprime i sektorowe wstrząsy.

Wypowiedź Dimona podkreśliła, że nawet najlepiej zarządzane instytucje finansowe obserwują rynek z dużą ostrożnością. Ostrzeżenia wpływowych liderów Wall Street potrafią działać prewencyjnie – w tym przypadku spowodowały wzrost czujności wśród inwestorów, sygnalizując, że sektor prywatnego kredytu wymaga ciągłej, dokładnej analizy ryzyka. Howard Marks, współzałożyciel OaktTree potwierdził obawy Dimona, ale nadal sugeruje, że kryzys na tym etapie jeszcze nie jest systemowy.

Blue Owl i problemy w sektorze oprogramowania

W lutym 2026 roku uwagę rynku przykuły wydarzenia wokół Blue Owl, funduszu działającego w segmencie prywatnego długu. Firma ogłosiła tymczasowe wstrzymanie wykupów w swoim funduszu Capital Corporation II… Oferowanym także inwestorom detalicznym, tłumacząc to potrzebą zarządzania płynnością przy rosnących żądaniach wykupu. Jednocześnie Blue Owl napotkał trudności w zabezpieczeniu finansowania dla projektu CoreWeave, wartym 4 miliardy dolarów. To dodatkowo wywołało obawy dotyczące kondycji rynku prywatnego kredytu.

Problemy te były związane m.in. z ograniczonym zainteresowaniem ze strony innych pożyczkodawców oraz niepewnością wobec ekspozycji na firmy AI o niższej ocenie kredytowej. Odłożone lub utrudnione transakcje, szczególnie w sektorze technologicznym, pokazały wrażliwość funduszy na zmiany w popycie na kapitał i strukturze ryzyka.

W reakcji na krytykę media branżowe porównały działania Blue Owl do wcześniejszych przypadków funduszy zamrażających wypłaty w okresie kryzysu finansowego. W ostatnich dniach (6 marca 2026) wypłaty ze swojego BDC wstrzymał też BlackRock – największy na świecie zarządzający aktywami. Ze swojego flagowego funduszu umożliwił nieco ponad połowę z rządanych 1,2 mld USD. Zatem sytuacja jest dynamiczna i wydaje się powoli eskalować.

Światowej sławy ekonomista alarmuje

19 lutego 2026 roku ekonomista Mohamed El-Erian zwrócił uwagę na wydarzenia wokół Blue Owl jako potencjalny sygnał dla szerokiego rynku finansowego. W swoich komentarzach podkreślił, że decyzja funduszu o wstrzymaniu części wykupów może być sygnałem, wskazującym na ukryte ryzyka w sektorze prywatnego kredytu. El-Erian podkreślił, że ekspansja inwestycji detalicznych w fundusze prywatnego długu mogła w ostatnich latach wykraczać poza rzeczywiste możliwości monitorowania ryzyka przez inwestorów.

Jego analiza zwracała uwagę na potencjalne konsekwencje dla wyceny aktywów w funduszach prywatnych, przy jednoczesnym zauważeniu, że zagrożenia nie osiągają skali kryzysu finansowego z 2008 roku, ale mogą prowadzić do znaczących korekt w wybranych segmentach. Ekspert ostrzegał, że rosnąca koncentracja inwestycji w nieprzejrzyste lub wysoko ryzykowne aktywa wymaga uważnej obserwacji, ponieważ nagłe zmiany w płynności funduszy mogą generować efekt domina w całym sektorze.

Komentarze El-Eriana podkreśliły również znaczenie transparentności i ostrożności przy wprowadzaniu inwestorów detalicznych do segmentu prywatnego kredytu, który historycznie był zdominowany przez instytucje z doświadczeniem w zarządzaniu złożonym ryzykiem kredytowym. W tym miejscu niezwykle trafny może być jeden z ulubionych zwrotów Howarda Marksa, weterana rynku kredytowgeo.

Wielokrotnie mówił on o sytuacji, która ma potencjał kreować warunki kryzysu. To sytuacja w której 'zbyt wiele pieniędzy trafia do bardzo ograniczonej liczby podmiotów’. Po prostu rynek prywatny w USA nie był dość duży, by bez wzrostu ryzyka przyjąć finansowanie rzędu 300 miliardów dolarów. Pieniądze musiały więc trafiać na 'przesadzoną’ skalę do wielu firm – kładąc podwaliny pod historię 'niedoszłego’ kryzysu.

CoreWeave: ulubieniec Wall Street jedną nogą za burtą

20 lutego 2026 Blue Owl finalnie przyciągnął uwagę rynku. Nie zdołał zabezpieczyć finansowania dla projektu data center CoreWeave o wartości 4 miliardów dolarów. Według doniesień, ograniczone zainteresowanie ze strony innych pożyczkodawców wynikało z obaw o ekspozycję na firmy z sektora sztucznej inteligencji o niższej jakości kredytowej. Problem ten ujawnił, że nawet duże fundusze prywatne mogą napotkać trudności w realizacji ambitnych projektów. Rynek kwestionuje profil ryzyka portfela.

Wcześniejsze doświadczenia, takie jak wstrzymanie wykupów w funduszu Capital Corporation II, wzmacniały obawy o płynność w sektorze prywatnego kredytu. Analiza rynku wskazuje, że nieudane transakcje w dużych projektach technologicznych mogą prowadzić do dalszego spowolnienia przepływu kapitału i rosnącej ostrożności wśród inwestorów. Sytuacja Blue Owl pokazuje, że ryzyka związane z ekspozycją na innowacyjne, lecz niepewne branże mogą w krótkim czasie odbić się na kondycji funduszy prywatnego długu.

Blackstone: gigant private equity się trzęsie

Na początku marca 2026 roku sektor prywatnego kredytu został dodatkowo poddany presji w wyniku działań Blackstone. Akcje spółki spadły o prawie połowę względem zeszłorocznych szczytów. To nie zwykła firma, tylko największy zarządzający prywatnymi aktywami na świecie. Fundusz oferujący produkty detaliczne, zmagał się z falą żądań wykupu jednostek. To zmusiło firmę do mobilizacji ponad 25 najwyższych menedżerów w celu zebrania 150 milionów dolarów na pokrycie zobowiązań. Nietypowe działanie przyciągnęło uwagę rynku i zwróciło uwagę na narastające napięcia.

Prezes Blackstone, Jon Gray, wskazywał, że część inwestorów reaguje na niepokojące doniesienia medialne o nieudanych transakcjach i problemach płynnościowych w innych funduszach. Fenomen ten obrazuje, jak szybko informacje o ryzyku w jednym funduszu mogą wywołać reakcje w całym segmencie, w tym wśród inwestorów detalicznych, którzy często nie mają pełnej wiedzy o ekspozycji portfela.

BlackRock wstrzymuje wypłaty

6 marca 2026 roku BlackRock, największy na świecie zarządca aktywów, wprowadził ograniczenia w wypłatach z funduszu HPS Corporate Lending o wartości 26 miliardów dolarów, który obsługiwał inwestorów prywatnych. Fundusz otrzymał 1,2 miliarda dolarów żądań wykupu w pierwszym kwartale, z czego wypłacono 620 milionów, co odpowiadało pięciu procentom wartości netto aktywów. Decyzja o ograniczeniu dalszych wykupów była zgodna z regulacjami wewnętrznymi funduszu, lecz dla rynku stanowiła kolejny sygnał rosnącej presji w sektorze prywatnego kredytu.

Ograniczenie wypłat w funduszu BlackRock wywołało natychmiastowe reakcje inwestorów i spadki wycen akcji spółki, wpisując się w szerszy trend wzrastającej ostrożności wśród uczestników rynku. W kontekście wcześniejszych problemów Tricolor, First Brands, Blue Owl i Blackstone, ruch BlackRock potwierdził, że nawet największe instytucje nie są odporne na napięcia płynnościowe w prywatnym kredycie… Mimo, że gigant wypłacił bez problemu kilkaset milionów dolarów wypłat z innego ze swoich funduszy.