Glassnode: 'Crypto szykuje się na głębsze spadki’. Czy Bitcoin wejdzie w długą bessę?

Bitcoin po ostatnim krachu porusza się w środku przedziału między 60 a 72 tys. USD, z wyraźnym oporem ze strony podaży w rejonie 82 – 97 tys. USD. Każda próba odbicia natrafia na reakcje sprzedających, a rynkowa dynamika nie sugeruje nagłego napływu świeżego popytu. Dane on-chain i zachowanie instrumentów pochodnych pokazują raczej reakcję na wydarzenia, niż ekspansję trendu. Co dokładnie pokazuje Glassnode?

Analiza Glassnode’a

Rentowność krótkoterminowych portfeli BTC pozostaje głęboko ujemna, co podkreśla ostrożność ostatnich graczy … Oraz tłumi potencjał większego rajdu. Instytucje zaczęły wycofywać środki, a wolumen na rynku spot rośnie jedynie w momentach wyprzedaży, po czym szybko opada. W połączeniu ze spadającym rynkiem futures oraz ostudzeniem pozycji lewarowanych. Obraz rynku stał się defensywny i reaktywny. Potwierdzają to ostatnie zmiany prognoz przez Standard Chartered czy Wolfe Research.

Implikowana zmienność oraz pozycje opcyjne wskazują na wyraźną gotowość uczestników do zabezpieczeń przed dalszymi spadkami. Mechanika gamma dealerów dodatkowo skraca ruchy cenowe, a płynność pozostaje niska. W skrócie – obecnie rynek nie szuka ekspansji, reaguje na podaż i absorbuje presję sprzedających w okolicach kluczowych stref popytowych.

Od czasu październikowego rekordu, Bitcoin przeszedł wg. Glassnode’a przez trzy wyraźnie odrębne fazy strukturalne. Pierwsza to gwałtowne cofnięcie, w którym cena szybko zbliżyła się do średniego poziomu rynkowego – strefy kilkukrotnie testowanej aż do końca listopada 2025 roku. Kolejnym etapem była długa konsolidacja tuż nad tym poziomem, utrzymująca rynek w względnej równowadze aż do końca stycznia 2026. Ostatnia faza to zdecydowane przełamanie w dół poniżej średniego poziomu rynkowego, które przyspieszyło ruch w kierunku rejonu 60 tys. USD.

Trzy kluczowe wykresy

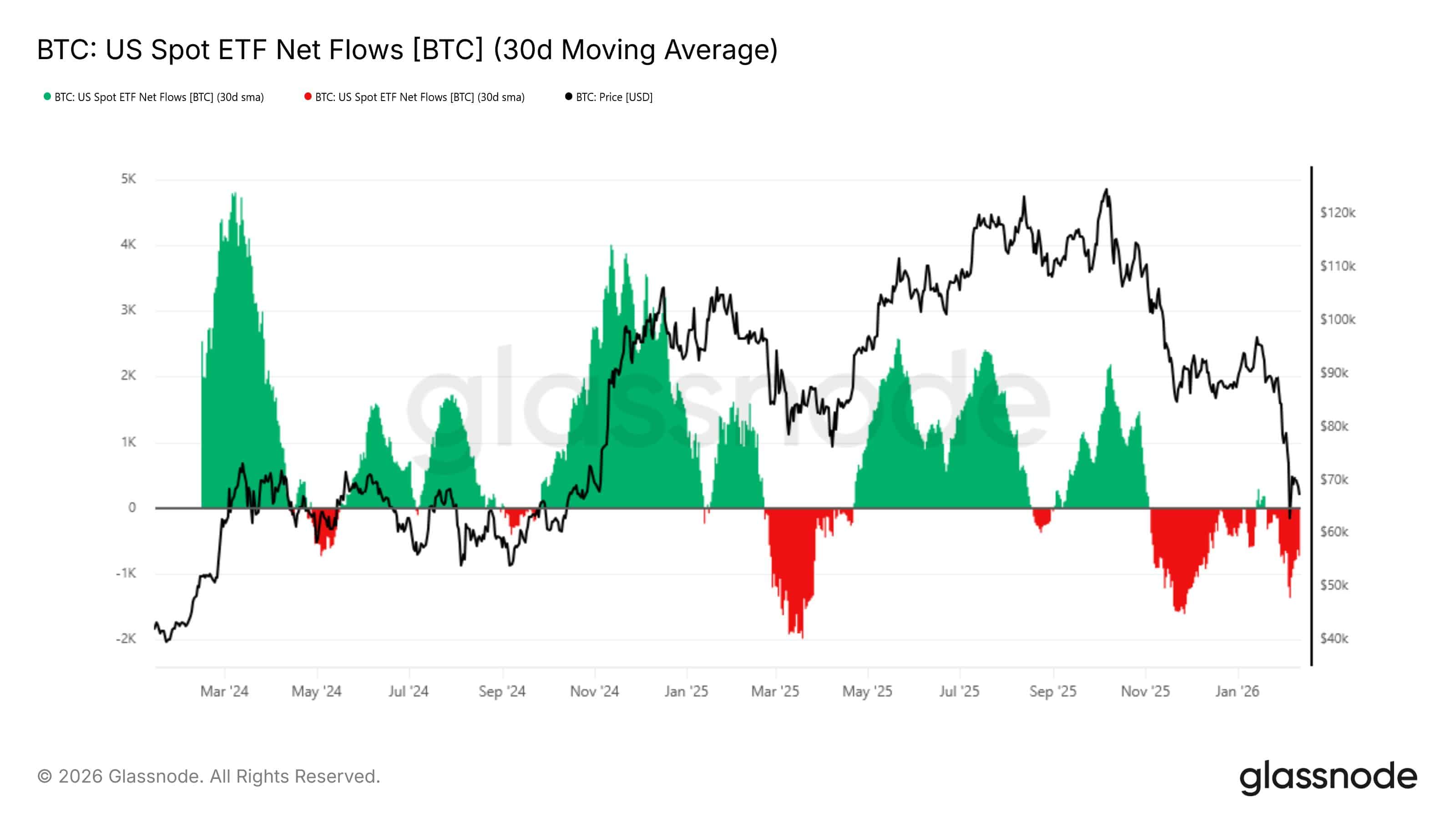

Niepokoją dane z funduszy ETF? Słusznie. Aktualnie 30-dniowa średnia krocząca (SMA) netto przepływów dla ETF-ów spot Bitcoina i Ethereum była ujemna przez większość ostatnich 90 dni. Nie widać oznak odnowionego popytu.

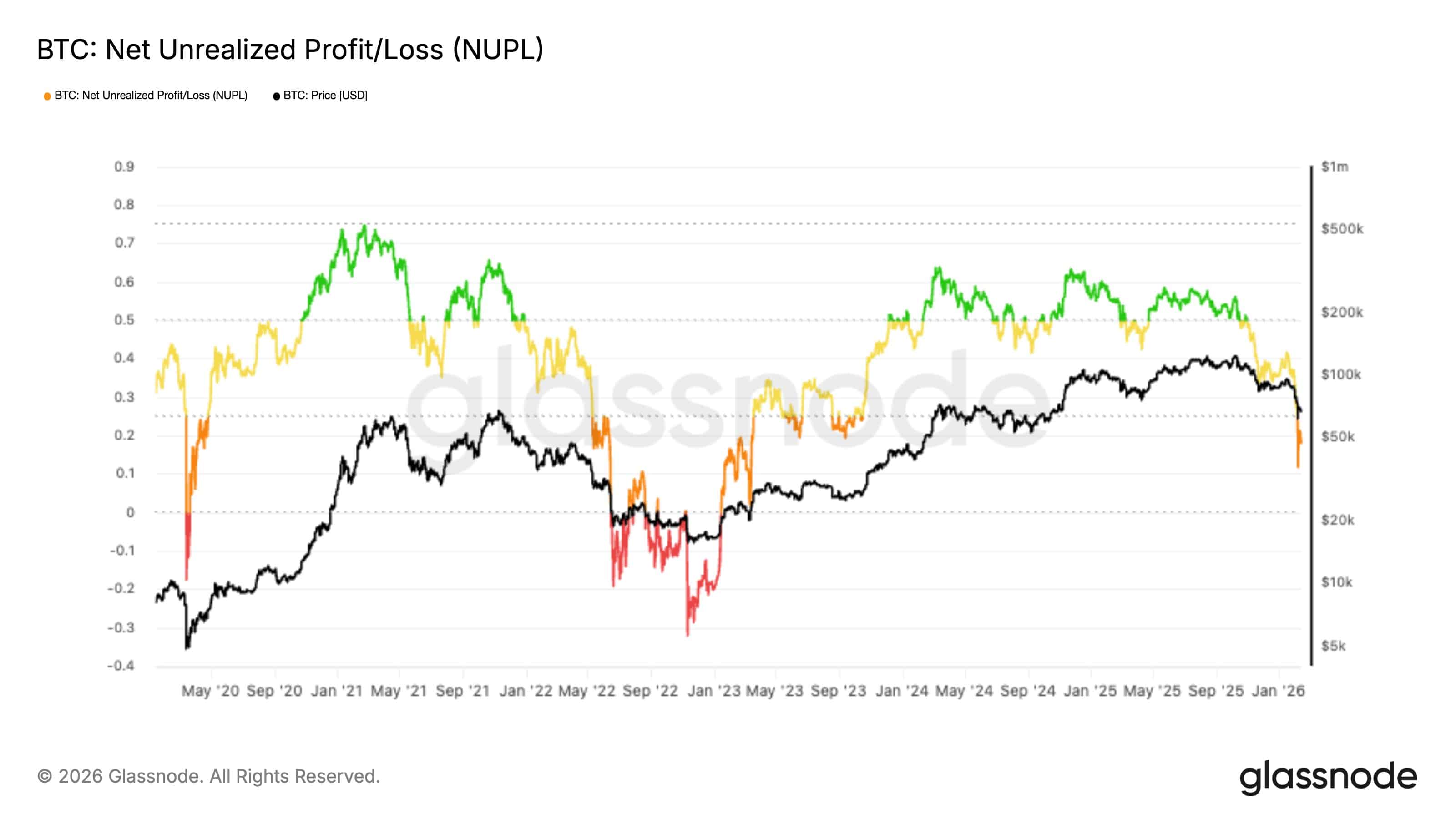

Wskaźnik NUPL Bitcoina wrócił do strefy ok. 0,18, co pokazuje narastający stres. Ten wskaźnik wg. Glassnode’a zwykle zachowuje się reaktywnie. Odbicia napotykają presję sprzedażową, a spadki mogą się pogłębiać w miarę słabnięcia przekonania rynku.

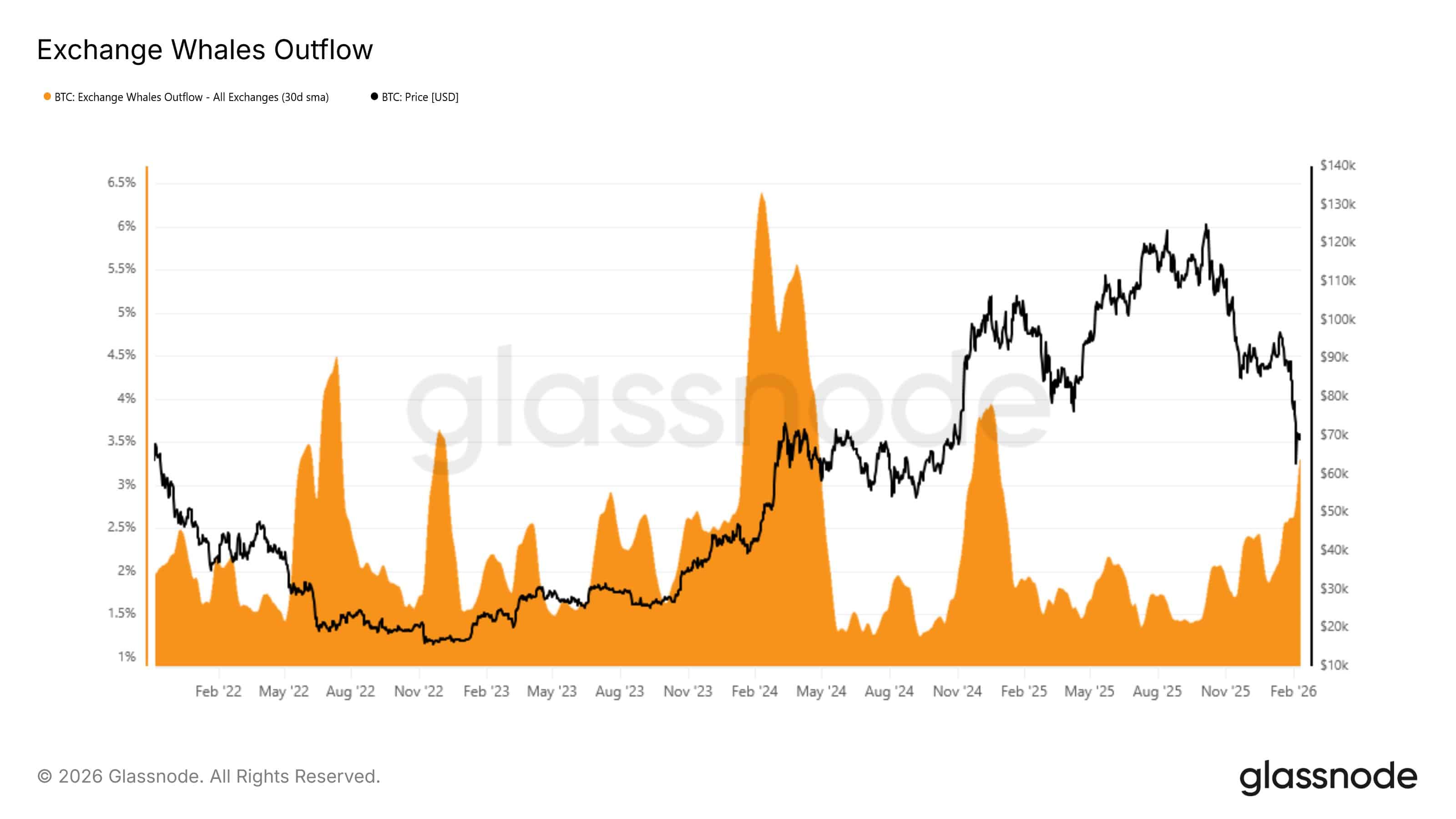

Ten wykres pokazuje procent sald na giełdach wypływających codziennie do dużych podmiotów.

Od momentu spadku poniżej 80 tys. USD 30-dniowa średnia krocząca (SMA) tego wskaźnika stopniowo wzrosła do 3,2%. Przypomina to strukturę z pierwszej połowy 2022 roku. Wtedy wieloryby akumulowały przez kilka miesięcy i w kilku falach, zanim rozpoczęła się hossa.

Nowy zakres handlu

Aktualny przedział, w którym rynek porusza się w tej trzeciej fazie, rozciąga się między True Market Mean (~79,2 tys. USD) a Realized Price (~55 tys. USD) i przypomina strukturę widoczną w pierwszej połowie 2022 roku. Podobnie jak wtedy, Bitcoin prawdopodobnie będzie oscylował między tymi poziomami, potrzebując czasu i dalszego „ściskania rynku”… Tak, by nowi uczestnicy mogli stopniowo gromadzić podaż.

W krótkim terminie, by doszło do istotnej zmiany reżimu, rynek musiałby otrzymać wyjątkowy impuls: albo zdecydowane odbicie powyżej True Market Mean, sygnalizujące odnowioną siłę strukturalną, albo poważne zaburzenie systemowe, podobne do LUNA czy FTX, które pchnęłoby cenę poniżej Realized Price. Bez dramatycznych czynników najprawdopodobniejsza pozostaje faza przedłużonej, stabilnej absorpcji w ramach obecnego przedziału.

Obrona kluczowej strefy trwa

Do tej pory presja sprzedażowa była w dużej mierze neutralizowana w przedziale 60–72 tys. USD – tym samym, który kształtował rynek w pierwszej połowie 2024 roku. Tak konsekwentna obrona wskazuje na rosnącą determinację kupujących, gotowych akumulować w tym wąskim korytarzu. W optymistycznym scenariuszu, utrzymująca się absorpcja podaży w tym rejonie mogłaby odtworzyć schematy silnych faz akumulacyjnych z przeszłości… Tworząc solidną bazę pod kolejny impuls wzrostowy.

Jednak wytrzymałość tego układu zależy wprost od skali i regularności popytu. To, jak zdecydowanie kupujący będą wchodzić w strefę 60-72 tys. USD, zadecyduje o przyszłym charakterze rynku. O tym, czy pozostanie on w defensywnym, konsolidacyjnym pasie, stabilizując cenę… Czy też osłabiona absorpcja otworzy drogę do głębszych spadków.

Ryzyko nadpodaży

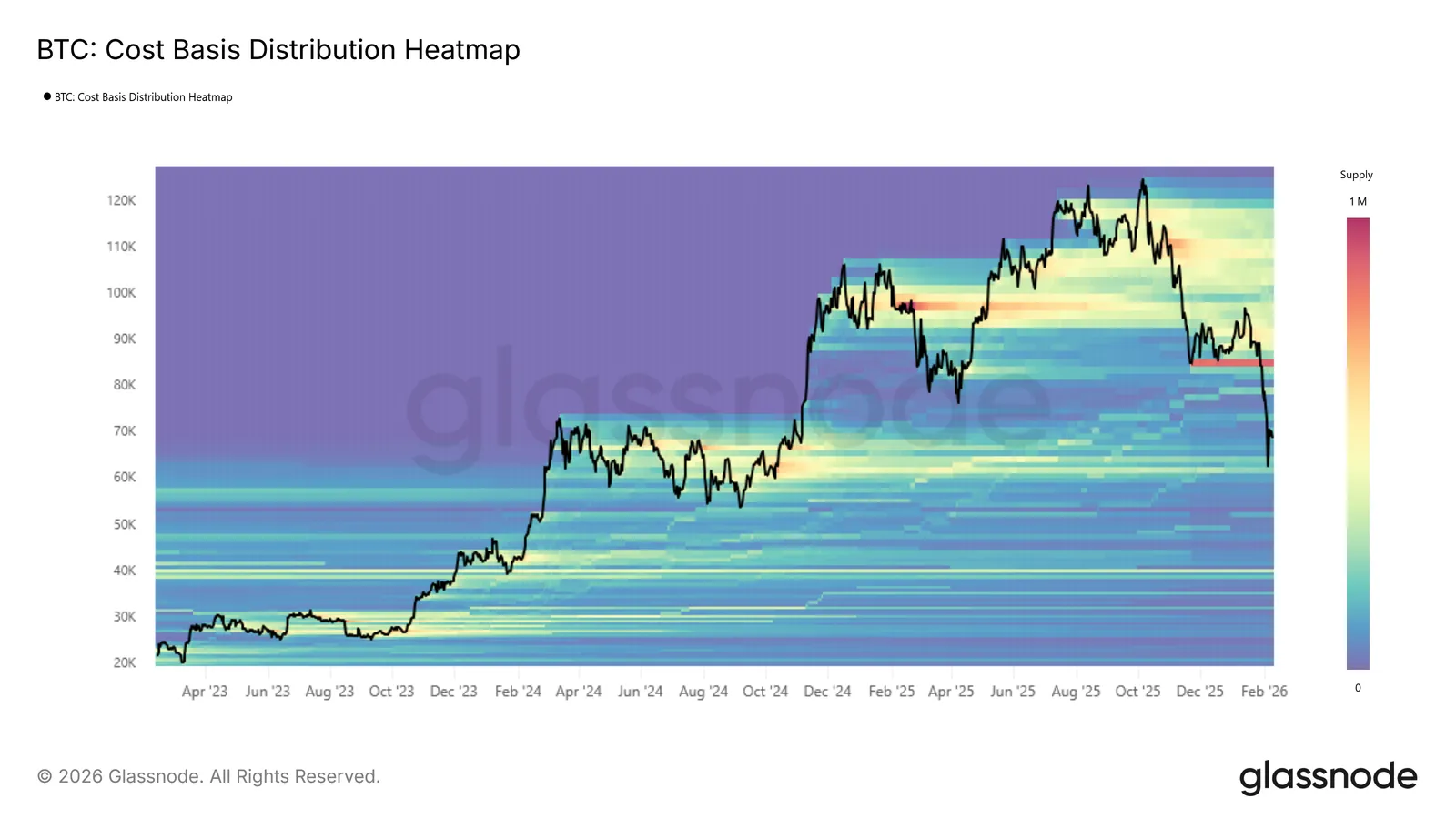

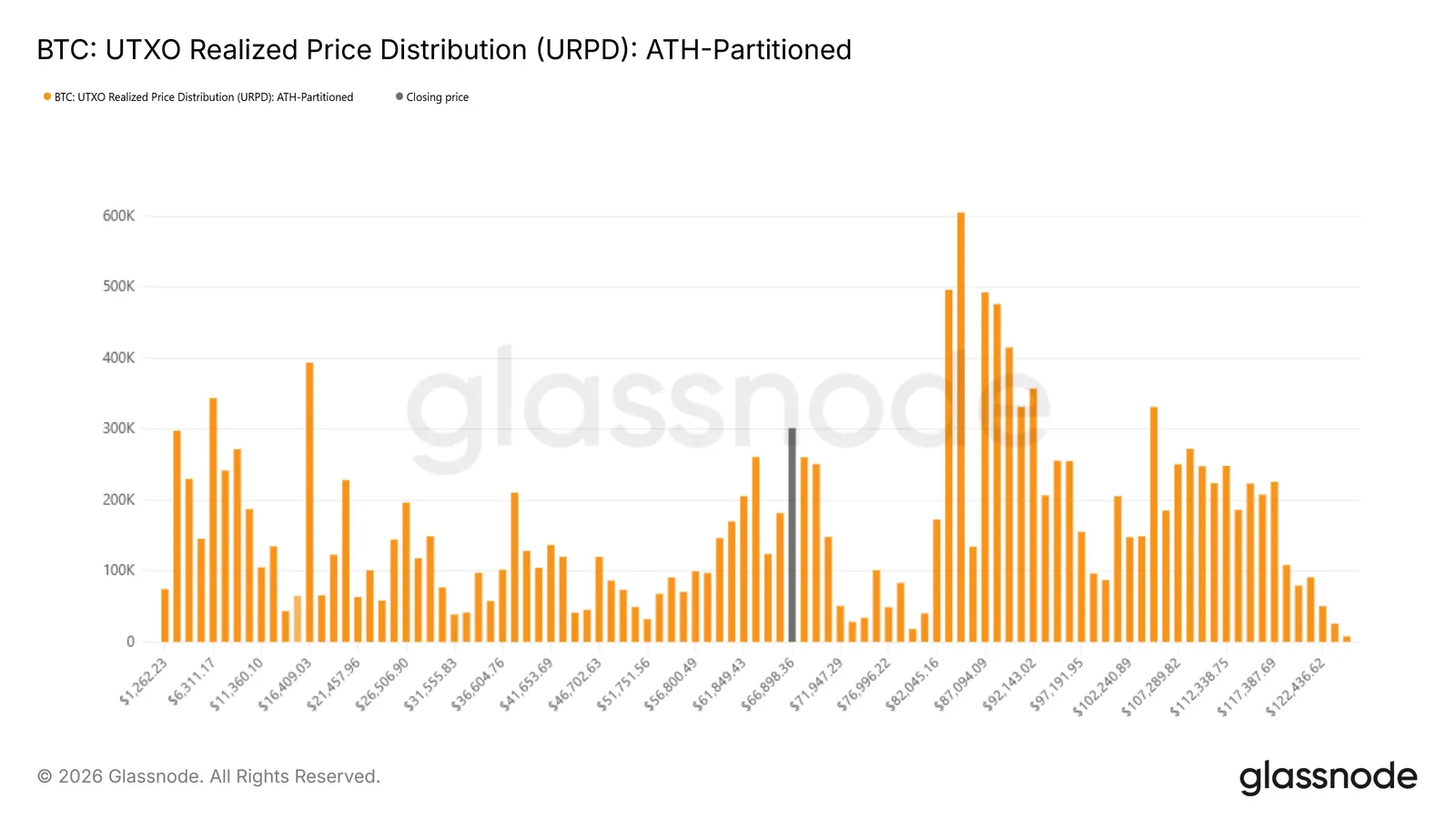

Aby ocenić, czy popyt w przedziale 60-72 tys. USD zyskuje na sile, przyglądamy się dystrybucji kosztowej podaży. Analiza UTXO Realized Price Distribution (URPD) daje wgląd w strefy, w których BTC ostatnio zmieniały właściciela. To pozwala wyłowić konkretne klastry akumulacyjne. Obecnie cena znajduje wsparcie w gęstej strefie podaży, ukształtowanej w pierwszej połowie 2024 roku… A to sugeruje, że wcześniejsi nabywcy aktywnie bronią swoich pozycji.

Jednocześnie presja podaży nad rynkiem pozostaje wyraźnie odczuwalna. Największe klastry znajdują się w przedziałach 82 do 97 tys. USD oraz 100 do 117 tys. USD … To segmenty uczestników trzymających znaczne niezrealizowane straty. Te strefy mogą stać się ukrytym obciążeniem sprzedażowym, zwłaszcza jeśli przedłużający się okres poniżej kosztu nabycia lub odnowiona zmienność spadkowa sprowokują kolejną falę kapitulacji.

W poszukiwaniu szczytów

W ramach obecnego pasma konsolidacji kluczowe staje się wyłapywanie krótkoterminowych punktów zwrotnych. Jeśli średnioterminowy korytarz pozostanie ograniczony od dołu przez Realized Price, a od góry przez True Market Mean, uważne obserwowanie lokalnych rajdów nabiera szczególnego znaczenia w warunkach rynku niedźwiedzia.

Historycznie wczesne fazy spadkowe często generują odbicia przeciwtrendowe, które są tłumione przez ostatnich nabywców sprzedających w momentach siły. W takich sytuacjach gwałtowny wzrost niezrealizowanego zysku zazwyczaj sygnalizuje formowanie lokalnych szczytów.

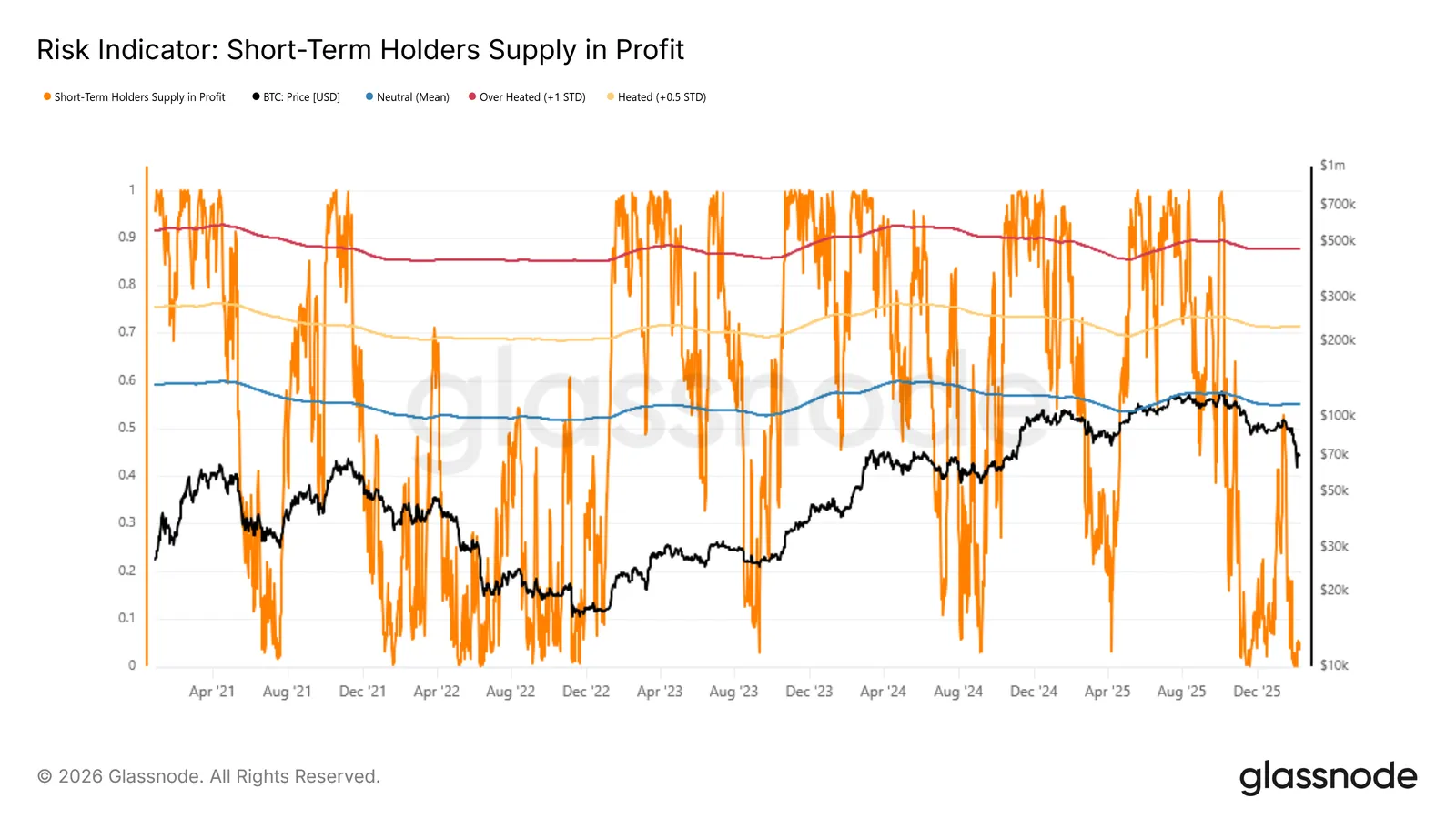

W tym kontekście przydatnym wskaźnikiem jest Short-Term Holders Supply in Profit. Kiedy jego odczyty pozostają w tzw. „mean-heated band” – między historyczną średnią a 0,5 odchylenia standardowego… Wcześniejsze odbicia w niedźwiedzich rynkach często napotykały ograniczenia.

Obecnie wskaźnik wynosi około 4,9%, co oznacza, że większość niedawnych nabywców pozostaje pod wodą. Niska rentowność krótkoterminowych uczestników podkreśla kruchość struktury rynku. Oraz sugeruje, że bez wyraźnego wzmocnienia popytu potencjał wzrostowy będzie ograniczony.

Przepływy na rynku kryptowalut

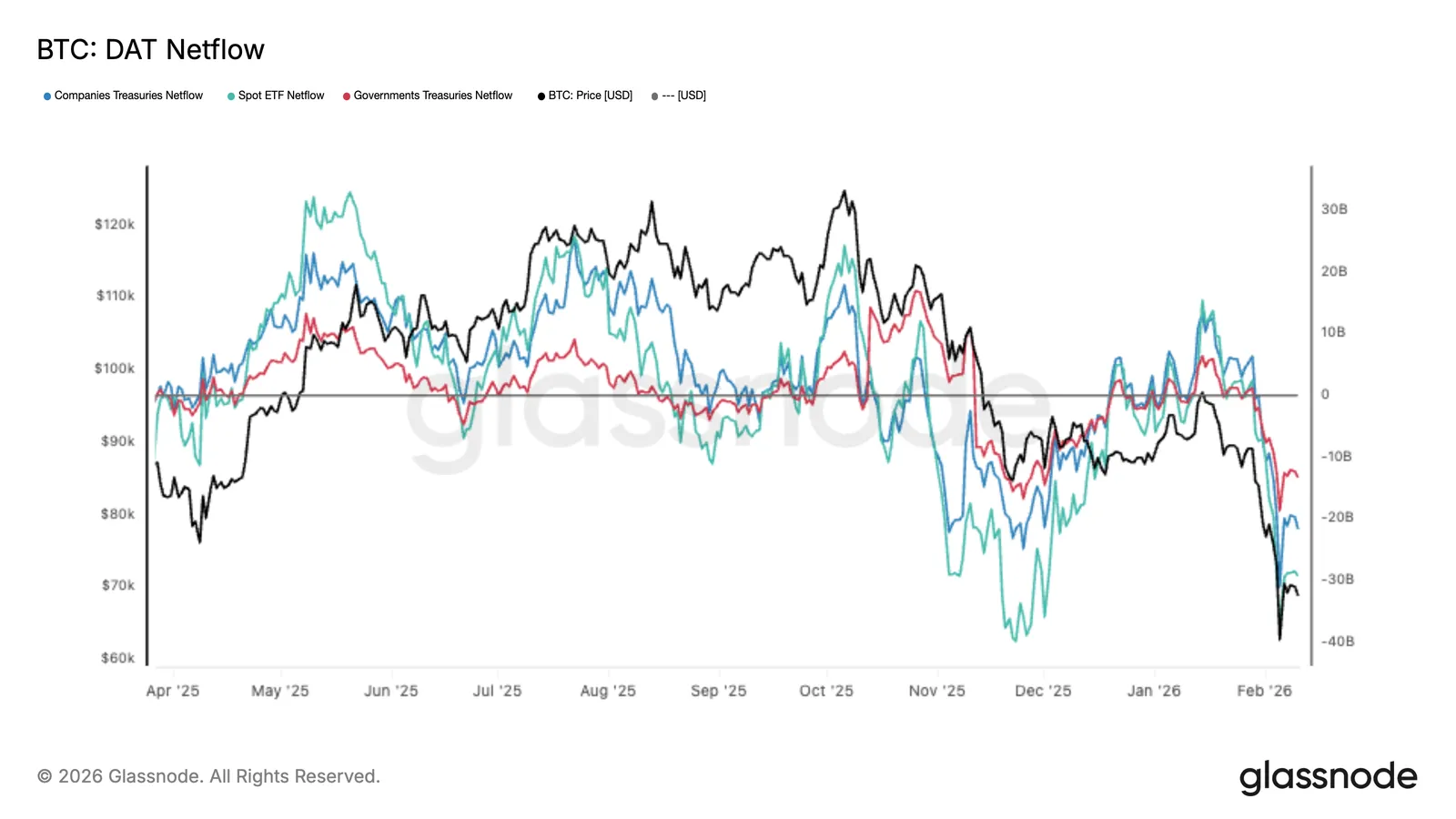

Ostatnie dane pokazują wyraźne odwrócenie w przepływach Digital Asset Treasury (DAT), które stały się zdecydowanie ujemne. Zarówno ETF-y spot, jak i skarbce korporacyjne oraz rządowe notują jednoczesne odpływy kapitału, podczas gdy Bitcoin testuje nowe lokalne minima.

Głównym motorem tego trendu pozostają ETF-y, ale wsparcie spadkowe ze strony korporacji i instytucji państwowych podkreśla, że sprzedaż jest szeroko zakrojona, a nie lokalna. Taki zbieg okoliczności wskazuje na wyraźną fazę de-riskingu — instytucjonalny popyt marginalny wycofał się, a podaż dominuje w krótkoterminowym przepływie zleceń.

Skala odpływów uwypukla „ciężkie” warunki na rynku spot, gdzie absorpcja nie nadąża za dystrybucją. To nie jest jedynie taktyczna rotacja w obrębie jednej grupy uczestników. Synchroniczność przepływów sugeruje szeroko zakrojone ograniczanie ekspozycji na skarbce cyfrowych aktywów. Dopóki DAT nie ustabilizują się, rynek pozostaje wrażliwy na dalszą presję sprzedażową, a zmienność w najbliższym czasie będzie zależała od szybkości, z jaką nowi kupujący podejmą próbę równoważenia obecnej fali instytucjonalnej dystrybucji.

Wolumen spot spada

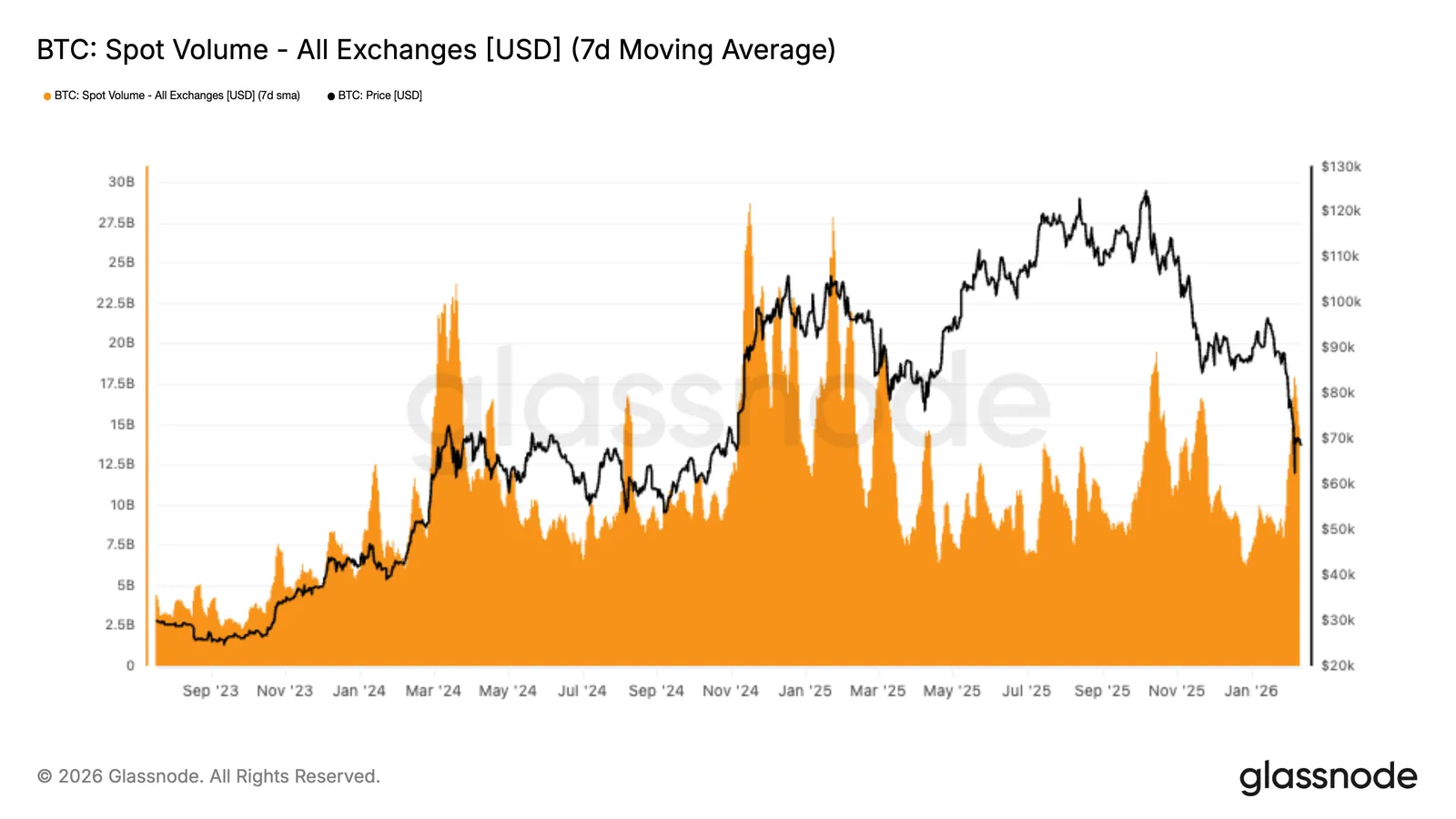

W trakcie wyprzedaży Bitcoina w okolice niskich 70 tys. USD wolumen spot gwałtownie wzrósł, a średnia 7-dniowa wyraźnie pokazała skok przy rosnącej zmienności. Ten wzrost nie odzwierciedla jednak napływu nowego, zdecydowanego popytu… Jest raczej reakcją traderów na nagłe spadki. Po początkowym zrywie wolumen szybko opadł, co pokazuje, że choć ruch przyciągnął uwagę rynku, nie przełożył się na trwałe wsparcie ze strony kupujących.

Brak kontynuacji sugeruje, że absorpcja podaży pozostaje płytka w porównaniu z poziomem presji sprzedażowej. Obecna aktywność wygląda bardziej jak krótkoterminowe przetasowania i ruchy likwidacyjne niż realna akumulacja. Dopóki popyt po stronie kupujących nie wzmocni się na stałe, cena pozostaje podatna na dalszą zmienność, ponieważ rynek nie wykazuje jeszcze solidnego wolumenowego fundamentu, który zwykle sygnalizuje stabilizację. W tej chwili przepływy spot pokazują reakcję na stres, a nie zdecydowany zwrot w kierunku trwałego popytu.

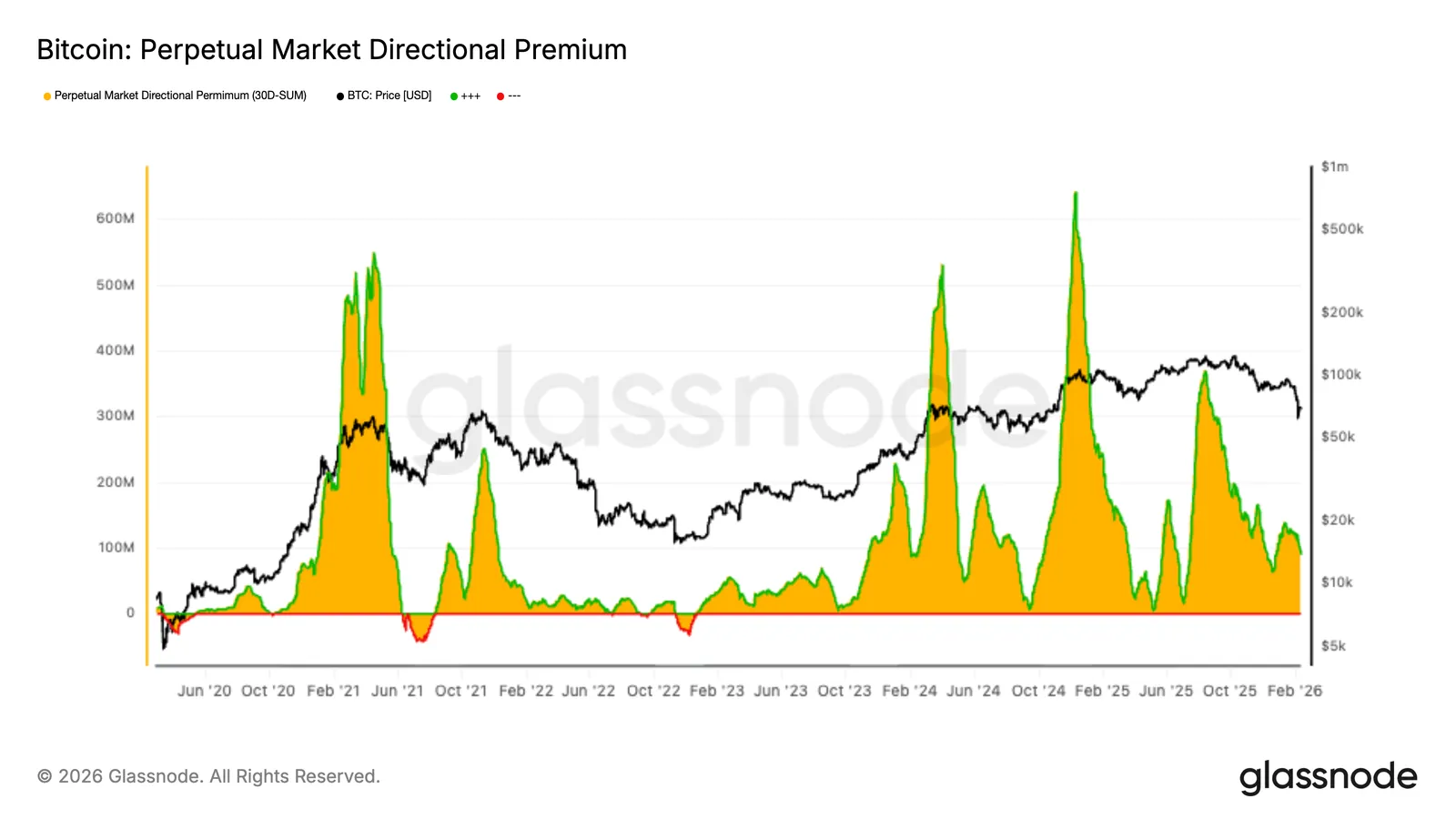

Futures – cisza przed burzą?

Rynek perpetual futures wyraźnie ostygł, a premia kierunkowa zbliża się do neutralnego poziomu po niedawnej korekcie. To odbicie w kierunku równowagi odzwierciedla spadek aktywności spekulacyjnej – traderzy lewarowani wycofują się, zamiast agresywnie obstawiać kontynuację trendu w którymkolwiek kierunku. W poprzednich fazach cyklu wysokie premie sygnalizowały mocną wiarę w ruch cenowy, ale obecna dynamika wskazuje, że rynek stracił apetyt na ekspozycję lewarowaną.

Spadek aktywności futures pokazuje też ogólną redukcję uczestnictwa w rynku, gdzie ochota do podejmowania ryzyka zmniejszyła się wraz ze zmiennością. Zamiast agresywnych pozycji krótkich czy nowych spekulacji long, traderzy działają ostrożnie, co skutkuje słabszym przepływem kierunkowym. Ta ograniczona aktywność instrumentów pochodnych eliminuje jeden z głównych katalizatorów, który zwykle wzmacniał wahania cen, pozostawiając rynki spot jako główny wyznacznik krótkoterminowego kierunku. Obecnie kompleks futures daje wyraźny sygnał ostrożności i niskiej pewności rynku. Zgodny z defensywnym nastawieniem po wyprzedaży.

Strefa podwyższonego ryzyka

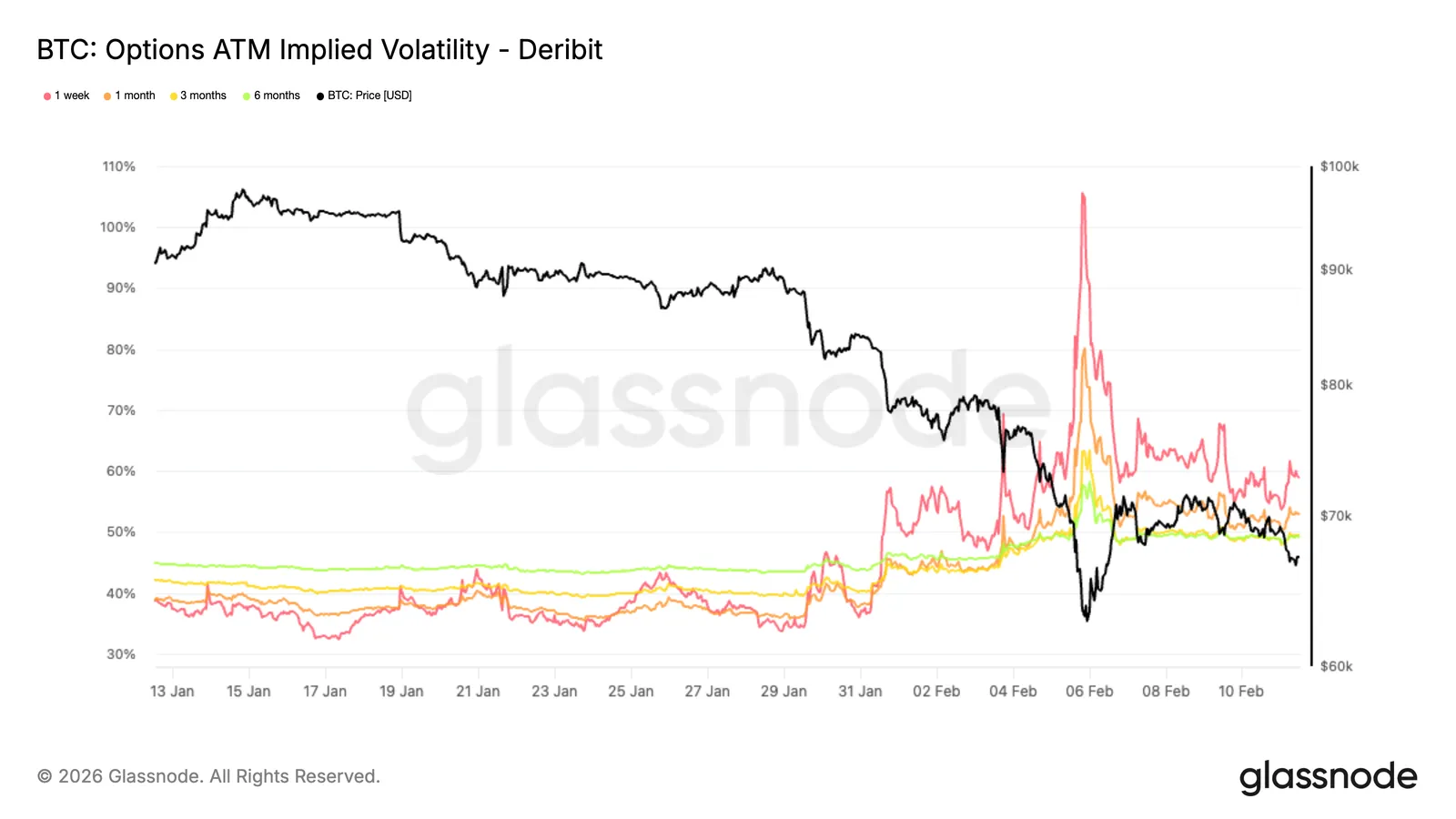

Pierwszą oznaką strukturalnej zmiany po kapitulanckim ruchu jest obserwowalna wahania implied volatility. Analiza wykresu 1-miesięcznej ATM implied volatility ujawnia wyraźny podział w wycenie ryzyka. Dłuższe terminy zostały przeszacowane w górę – 6-miesięczna zmienność wzrosła o ponad 5 punktów od początku miesiąca, a 3-miesięczna o około 9 punktów.

Najsilniejszy skok widoczny jest jednak na krótkim końcu krzywej: 1-tygodniowa zmienność implikowana wzrosła o ponad 20 punktów. Implied volatility pokazuje, jak duże wahania uczestnicy rynku przewidują w przyszłości. Ruchy tej skali rzadko są chwilowe … Sygnalizują przeszacowanie ryzyka na wszystkich terminach.

Choć zmienność nieco ostygła z szczytów, pozostaje podwyższona we wszystkich terminach, co wskazuje, że rynek nadal wycenia utrzymującą się niepewność, a nie szybki powrót do spokojnych warunków.

Popyt na ochronę przed spadkami rośnie

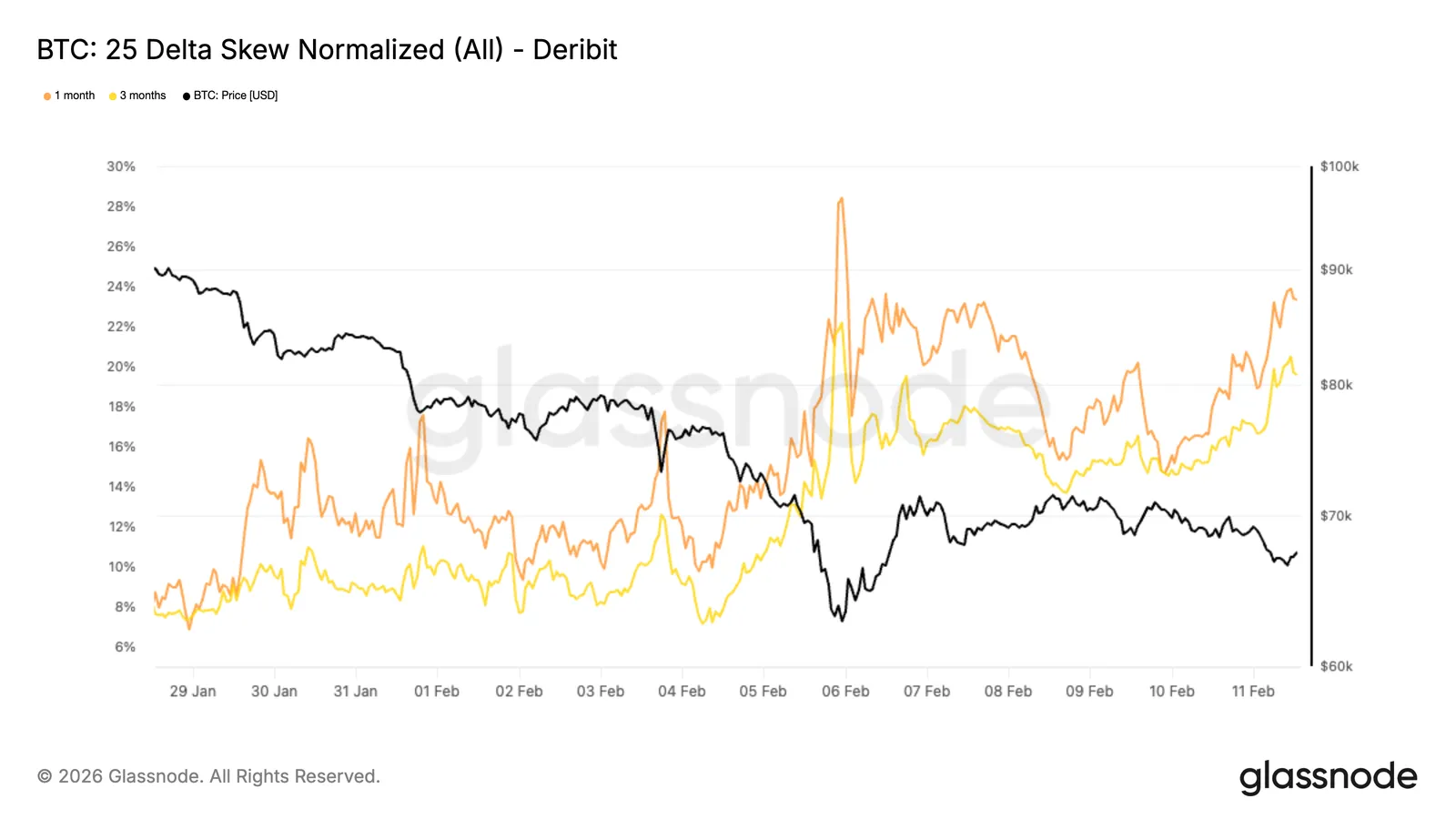

Choć ogólna zmienność wzrosła, analiza skew ujawnia, jak rozkłada się popyt w poszczególnych strike’ach. Patrząc na 1- i 3-miesięczną deltę skośności opcji, oba wskaźniki gwałtownie zeszły w stronę ujemną w trakcie wyprzedaży, gdy traderzy agresywnie kupowali opcje put. Nawet po piątkowym odbiciu ochrona przed spadkami nadal wyceniana jest ze znaczną premią i zbliża się do ekstremów z okresu ostatniej fali wyprzedaży.

Wskaźnik 25 delta skew porównuje implied volatility opcji OTM put wobec call. Im bardziej jest ujemny wskaźnik, tym silniejszy popyt na zabezpieczenie przed spadkami w porównaniu do ekspozycji na wzrost. Pod koniec stycznia wskaźniki te wskazywały premię około 8% dla putów; obecnie wynoszą blisko 23% i 19% dla 1- i 3-miesięcznego terminu.

Cała powierzchnia opcji pozostaje wyraźnie przechylona w stronę ubezpieczenia przed spadkami, pokazując, że mimo odbicia wciąż dominuje ostrożność i rynkowa niepewność.

Dealer Gamma: Cena Reaguje, Zamiast Się Stabilizować

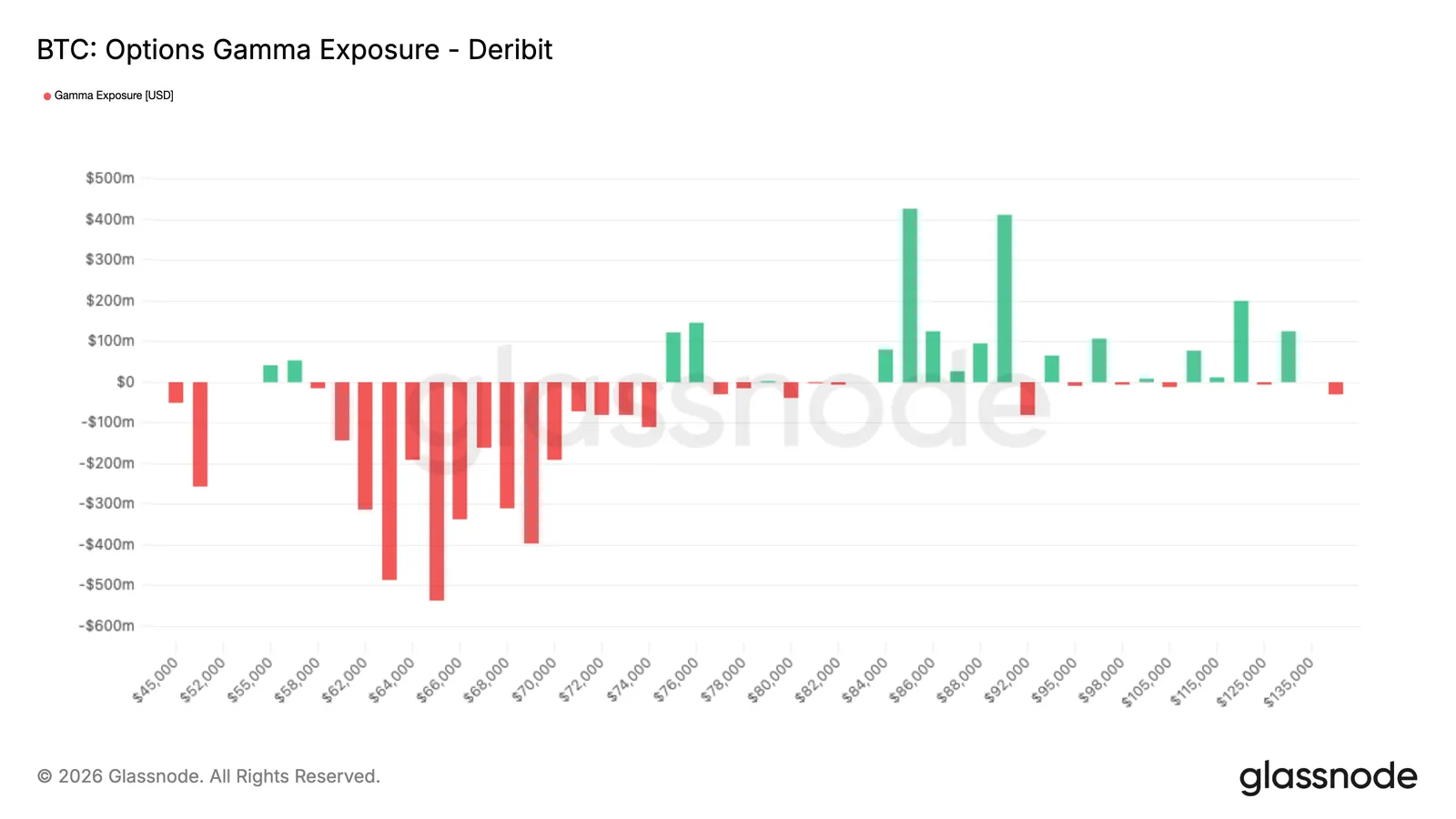

Przy Bitcoinie na poziomie 68 tys. USD rynek spot znajduje się w środku wyraźnego korytarza short gamma, z jeszcze większą ekspozycją gamma poniżej obecnej ceny.

Taki defensywny przepływ opcyjny pozostawia wyraźny ślad w pozycjach dealerów. Gdy są short gamma, muszą kupować przy wzrostach i sprzedawać przy spadkach, aby utrzymać hedging. W efekcie ruchy cenowe są wzmacniane, a nie tłumione, szczególnie w warunkach podwyższonej zmienności, jak obecnie.

Po agresywnym zakupie putów w trakcie wyprzedaży dealerzy wciąż pozostają strukturalnie narażeni w sposób, który może wyostrzyć wahania rynku. Ostatnie odbicie nie zneutralizowało w pełni tej wrażliwości. W rezultacie powstaje mechanicznie kruche środowisko rynkowe, w którym przepływy hedgingowe mogą przyspieszać ruchy w obu kierunkach, z wyraźnym ryzykiem gwałtownych spadków.

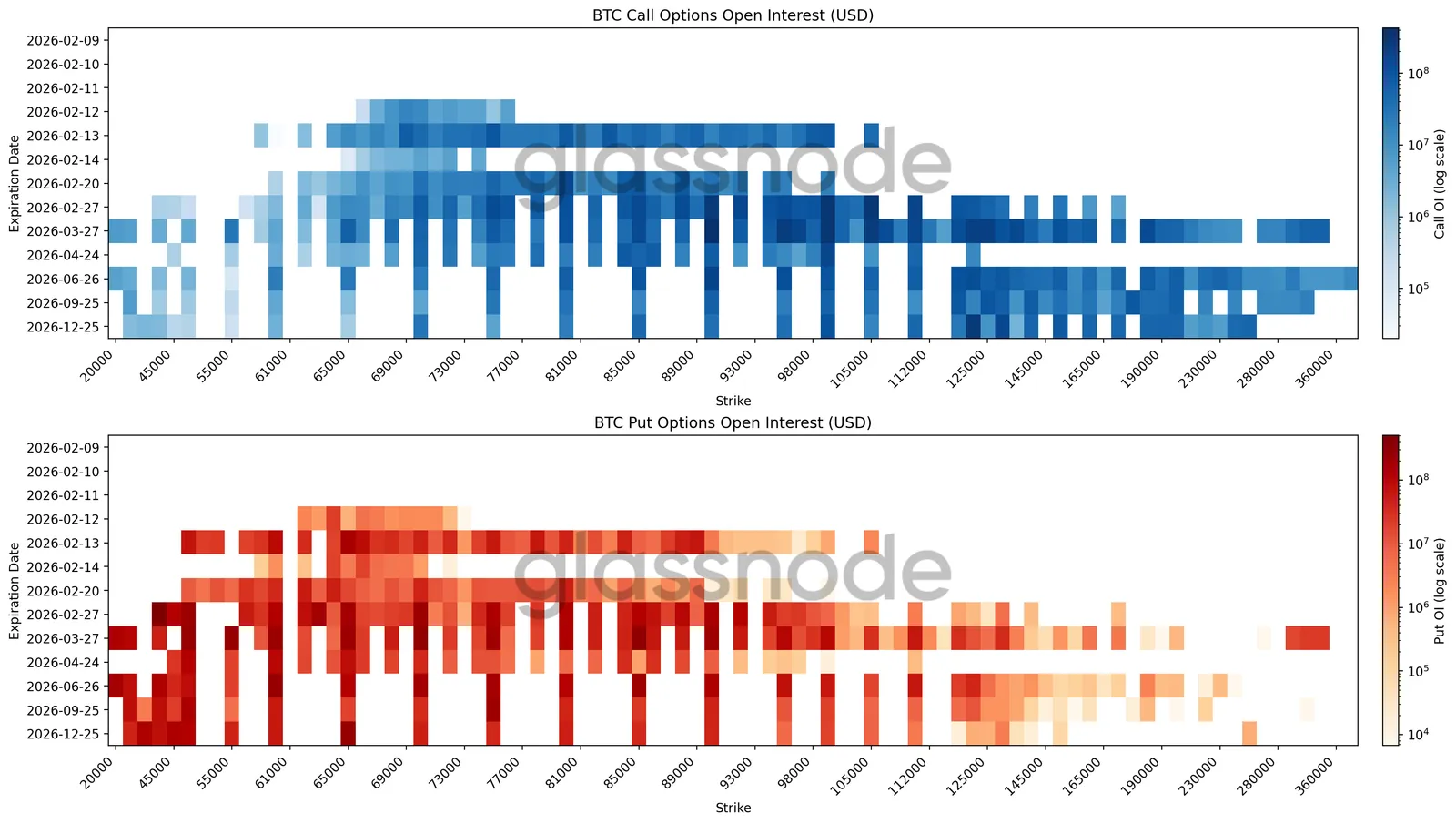

Szerokie Strefy Hedgingowe

Najnowsza 'heatmapa’ rynku opcji (open interest) na BTC pokazuje rozmieszczenie pozycji w przekroju strike’ów i terminów wygaśnięcia… Pokazując nam strefy koncentracji ekspozycji i potencjalnej wrażliwości cenowej. Pozycje put są mocno nagromadzone poniżej obecnej ceny spot. Dla lutowego wygasania największy klaster znajduje się między 70 a 60 tys. USD. W dalszych terminach koncentracja rozciąga się szerzej, obejmując poziomy 50 do 30 tys. USD w dłuższych terminach do końca roku.

Struktura ta obejmuje wiele wygasających terminów, co sugeruje trwały popyt na hedging, a nie ochronę związaną z pojedynczym wydarzeniem. Ekspozycja rozłożona jest na sąsiadujących strike’ach, co wskazuje na ubezpieczenie w przedziale cenowym, a nie próby trafienia w konkretny poziom spadku.

Po stronie call największe skupiska open interest pojawiają się powyżej 120 tys. USD w drugiej połowie roku – krótkoterminowy potencjał wzrostu jest w ten sposób realizowany. Jednocześnie długoterminowy popyt na hedging przed spadkami jest utrzymywany – jako ochrona przed ryzykiem zdarzeń ekstremalnych, co pogłębia i tak silnie ujemną skośność. Ogólna pozycja rynku pozostaje defensywna i nie sugeruje przygotowań do nagłego odbicia cenowego.

Podsumowanie

Bitcoin wciąż porusza się w defensywnym reżimie strukturalnym. Z ceną osadzoną obecnie pomiędzy kluczowymi poziomami kosztowymi a aktywnie testowanymi strefami absorpcji. Presja sprzedażowa wciąż spotyka się z popytem w rejonie 60 – 72 tys. USD, jednak nadpodaż i ujemna rentowność krótkoterminowych nabywców pokazują, że przekonanie rynku pozostaje kruche. W efekcie każdy wzrost napotyka wyraźny opór, a stabilizacja wymaga trwałego udziału nowych kupujących… Których zwyczajnie brakuje.

Sytuacja off-chain wg. Glassnode’a tylko wzmacnia defensywny obraz rynku. Instytucjonalne odpływy z treasury pokazują trwający proces redukcji ryzyka… Aktywność spot pozostaje tylko reakcją na ruchy cenowe, zamiast sygnalizować prawdziwą akumulację. Jednocześnie rynek instrumentów pochodnych odzwierciedla schłodzenie apetytu spekulacyjnego… Wysokie zapotrzebowanie na hedging i pozycjonowanie dealerów sprawiają, że ruchy cenowe pozostają reaktywne, a nie kierunkowe.

W praktyce rynek porusza się teraz w fazie równowagi pod presją. Płynność pozostaje ograniczona, uczestnictwo ograniczone, a pozycje silnie defensywne. Aby sytuacja uległa poprawie, potrzebne będzie zarówno odnowione wchłanianie podaży na rynku spot, jak i zmiana nastawienia wobec ryzyka. Do tego czasu zmienność prawdopodobnie będzie napędzana krótkoterminowymi ruchami pozycji, a nie szerokim, trwałym wzrostem.