Glassnode: 'Bitcoin powtarza scenariusz bessy 2022 roku’. Cena BTC spadnie do 50 tys. USD?

Bitcoin utrzymuje się powyżej swojego „prawdziwego średniego kosztu”, ale struktura rynku zaczyna niepokojąco przypominać pierwszy kwartał 2022 roku. Ponad 25% podaży znów znajduje się w stracie, a siła popytu wyraźnie słabnie na ETF-ach, rynku spot i kontraktach terminowych. Choć kapitał wciąż w niewielkim stopniu wspiera konsolidację, dynamika jest daleka od szczytów z połowy 2025 roku.

Kluczowy technicznie pozostaje zakres 96–106 tys. USD – jego utrzymanie jest niezbędne do odbudowy struktury rynku. Utrata tego obszaru może otworzyć drogę do głębszej korekty. Rynek instrumentów pochodnych przechodzi w tryb defensywny. Wartość pozycji futures (open interest) spada, finansowanie wraca do neutralnych poziomów. Na rynku opcji obserwujemy niską zmienność, i przesuwanie się kapitału z putów w stronę ostrożnej sprzedaży opcji call.

Opcje wydają się obecnie niedowartościowane, ponieważ zmienność realizowana przewyższa implikowaną. To zwiększa presję na traderów grających krótką gammą. Całościowo rynek jest bardzo kruchy i wrażliwy na utrzymanie kluczowych stref cenowych, kluczowych z punktu widzenia analizy on-chain. Jakikolwiek silniejszy impuls makroekonomiczny może łatwo zaburzyć obecną, chwiejnie utrzymywaną równowagę.

Najważniejsze fakty

Momentum rynkowe wyraźnie się poprawiło. Wskaźnik RSI wrócił w okolice strefy siły, a wolumen na rynku spot wyraźnie wzrósł. Mimo tego pod powierzchnią nadal widać przewagę strony podażowej, co sugeruje, że część uczestników wykorzystuje wzrosty do sprzedaży.

Na rynku instrumentów pochodnych utrzymuje się ostrożność. Spadek open interest pokazuje redukcję lewarowania… Choć finansowanie zaczęło sprzyjać pozycjom długim, rynek opcji wysyła wyraźny sygnał defensywny – inwestorzy wciąż aktywnie zabezpieczają się przed spadkami.

ETF-y stały się wyraźnym hamulcem rynku. Po odpływie kapitału zamiast napływu widać realizację zysków przez instytucje. Jednocześnie rosnący wolumen obrotu i wysoki poziom MVRV sugerują, że wielu uczestników jest już na solidnym plusie. To zwiększa ryzyko dalszej dystrybucji.

Dane on-chain pokazują raczej stabilizację niż realne ożywienie. Aktywność adresów i wolumen transferów lekko wzrosły. Oznacza to zdrowszy przepływ kapitału, ale spadek opłat transakcyjnych potwierdza, że aktwyność spekulacyjna jest ograniczona.

Od strony podaży obraz pozostaje ostrożny. Napływ nowego kapitału jest słaby, rynek nadal jest zdominowany przez krótkoterminowych uczestników. Choć coraz większa część podaży wraca do zysków, ogólny sentyment wciąż pozostaje kruchy. Realizacja strat nadal przeważa, mimo stopniowej poprawy warunków.

Początek problemów?

W ciągu ostatnich dwóch tygodni Bitcoin osuwał się w kierunku jednego z kluczowych punktów odniesienia wyceny, czyli True Market Mean… Będącego średnim kosztem nabycia wszystkich „nieuśpionych” monet z wyłączeniem górników. To poziom, który często oddziela płytką słabość rynku od pełnoprawnej bessy. Choć kurs na chwilę ustabilizował się tuż nad tym progiem, Glassnode uważa, że cała struktura rynku coraz wyraźniej przypomina to, co widzieliśmy na początku 2022 roku.

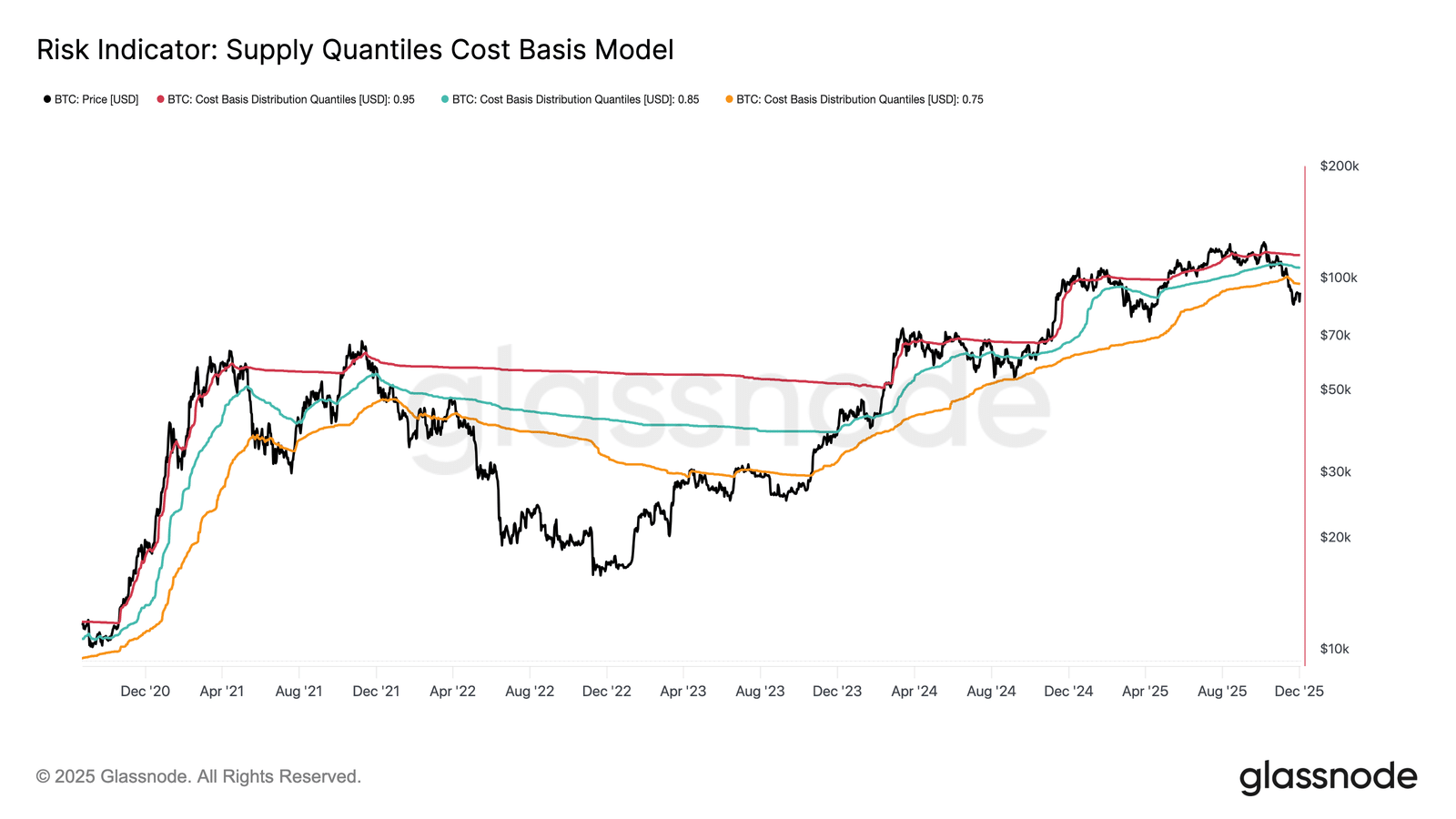

Gdy spojrzymy na model kwantyli podaży opartych o bazę średniej ceny zakupu największych nabywców, podobieństwo staje się jeszcze bardziej czytelne. Od połowy listopada cena spot spadła poniżej progu 0,75 i utknęła w rejonie 96,1 tys. USD. Oznacza to, że ponad jedna czwarta całej podaży znalazła się pod kreską.

Rynek balansuje dziś na cienkiej linie między kapitulacją największych graczy a wyczerpaniem presji sprzedażowej, które mogłoby zbudować lokalne dno. Dopóki jednak Bitcoin nie odzyska strefy 0,85 w okolicach 106,2 tys. USD jako solidnego wsparcia, cała układanka pozostaje wyjątkowo podatna na każdy silniejszy impuls z otoczenia makro.

Coraz większy … Ból?

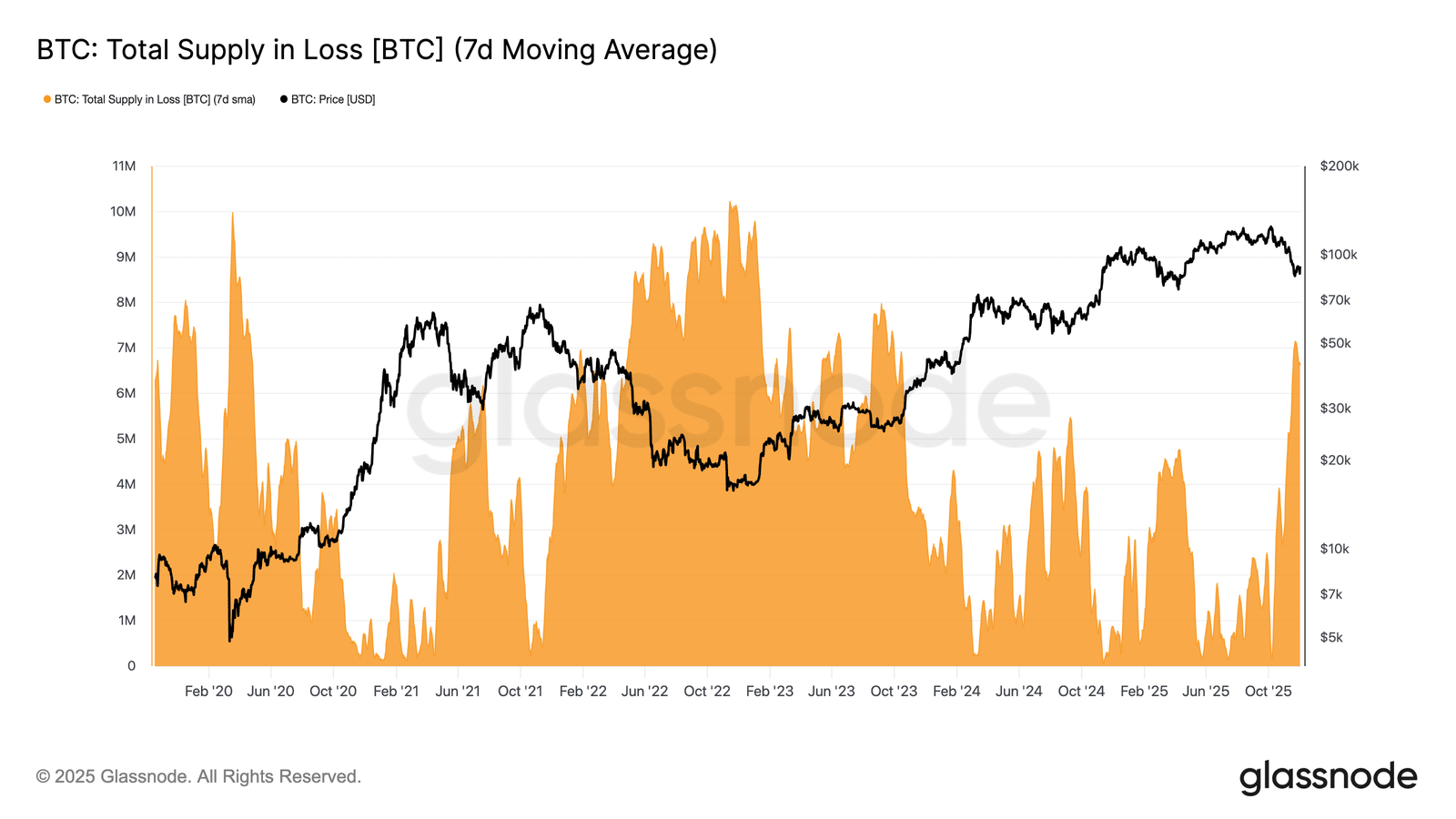

Patrząc na rynek przez pryzmat podaży należącej do największych nabywców, wyraźnie widać, jak silnie dominuje strata… A wraz z nią narastający, niezrealizowany ból. Wystarczy spojrzeć na wskaźnik całkowitej podaży w stracie. Jego 7-dniowa średnia krocząca wzrosła w minionym tygodniu do 7,1 mln BTC, osiągając najwyższy poziom od września 2023 roku. To mocny sygnał, że ponad dwa lata wzrostów cen zostały zestawione z zaledwie dwoma płytkimi etapami budowania dna.

Obecny zakres podaży w stracie, mieszczący się między 5 a 7 mln BTC, uderzająco przypomina warunki z bocznego rynku z początku 2022 roku. Ta zbieżność po raz kolejny podkreśla znaczenie True Market Mean jako granicy oddzielającej łagodną fazę osłabienia od przejścia w znacznie poważniejszą strukturę bessy.

Momentum po stronie byków

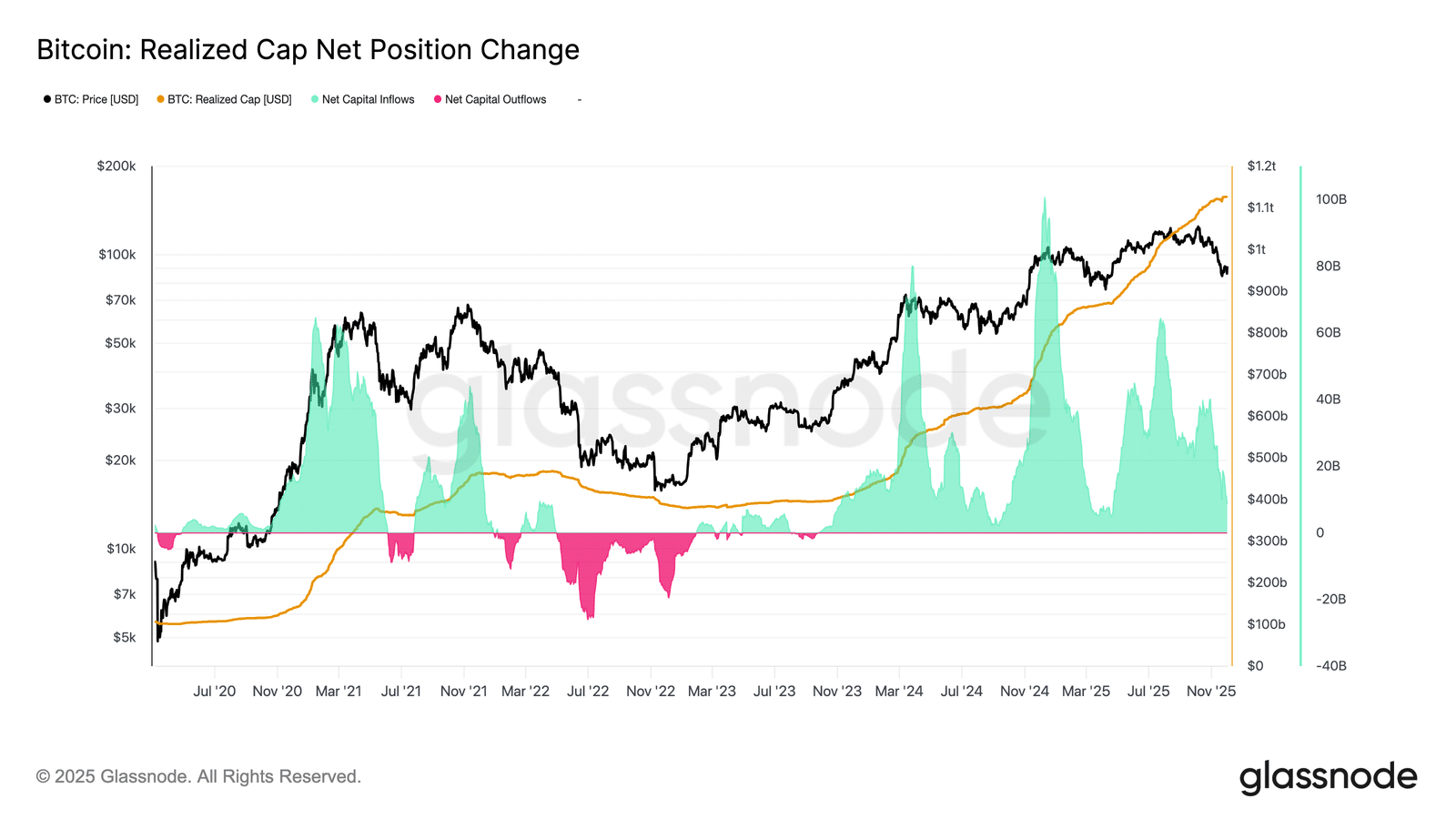

Mimo wyraźnych analogii do początku 2022 roku, napływ kapitału do Bitcoina nadal utrzymuje się lekko na plusie. To właśnie ten czynnik w dużej mierze tłumaczy obronę przy True Market Mean oraz późniejsze odbicie kursu powyżej 90 tys. USD.

Dynamikę kapitału najlepiej oddaje zmiana zrealizowanej kapitalizacji, która obecnie wynosi około 8,69 mld USD miesięcznie. To poziom nieporównywalnie niższy od szczytu z lipca 2025 roku, gdy było to ponad 64 mld USD, ale wciąż wyraźnie dodatni.

Dopóki ten impuls kapitałowy nie spadnie poniżej zera, True Market Mean może dalej pełnić rolę strefy stabilizacji i potencjalnego budowania dna… A nie punktu wyjścia do głębszego załamania rynku.

Zyski długoterminowych adresów

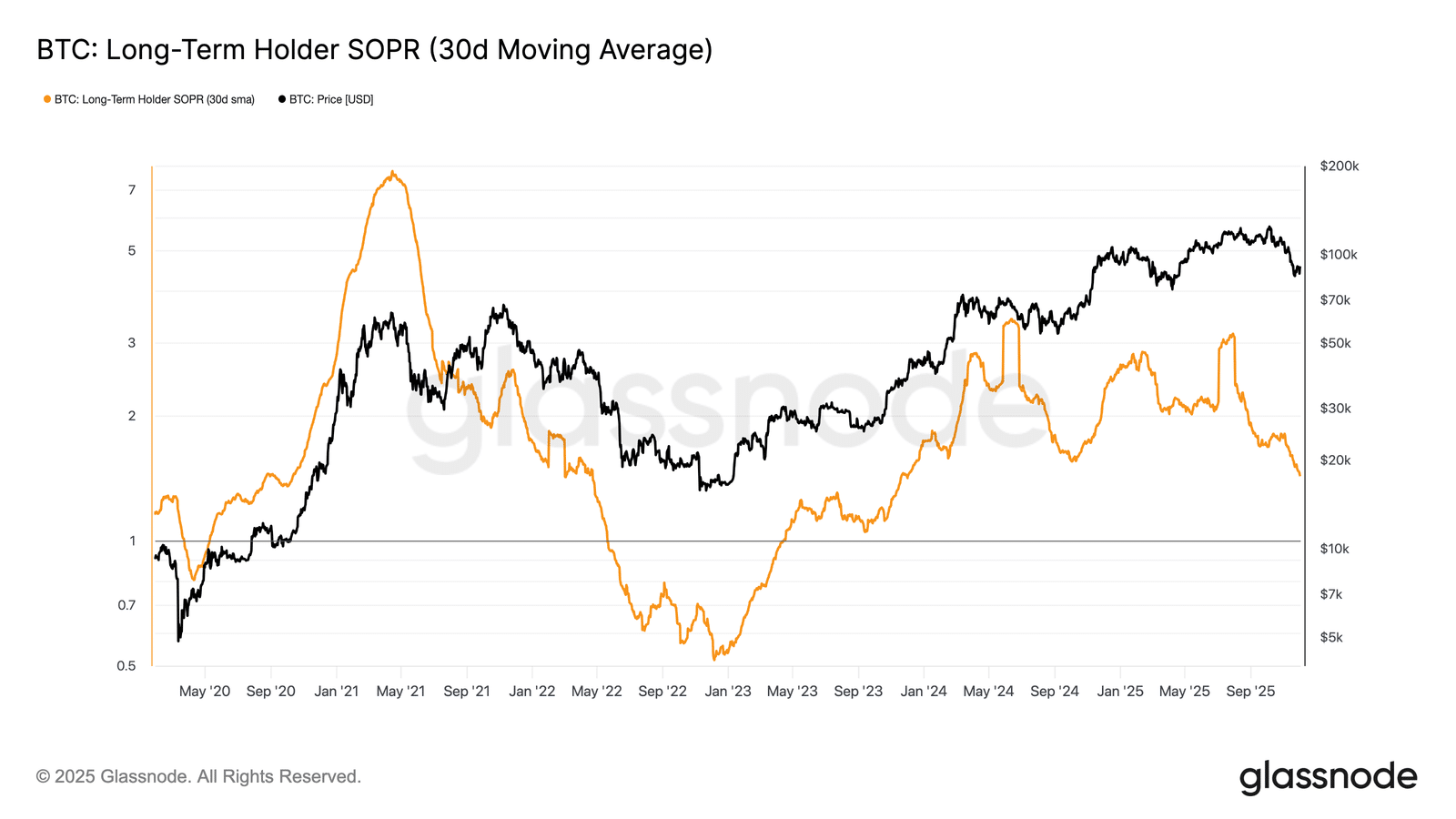

Utrzymywanie się dodatnich przepływów kapitału oznacza, że świeży popyt wciąż jest w stanie przejmować zyski realizowane przez długoterminowych inwestorów. Widać to w zachowaniu wskaźnika SOPR dla LTH w ujęciu 30-dniowej średniej, który porównuje cenę sprzedaży do bazy kosztowej starych posiadaczy.

Wraz ze spadkiem ceny obniżył się on wyraźnie, ale wciąż pozostaje powyżej jedności i obecnie wynosi 1,43. To niemal książkowy obraz struktury z pierwszego kwartału 2022 roku. Długoterminowi gracze nadal sprzedają z zyskiem, jednak ich przewaga stopniowo się kurczy.

Choć tempo popytu jest dziś wyższe niż na początku 2022 roku, płynność rynku konsekwentnie się pogarsza. To sprawia, że dla strony popytowej kluczowe staje się utrzymanie ceny powyżej True Market Mean aż do momentu pojawienia się nowej, wyraźniejszej fali zainteresowania.

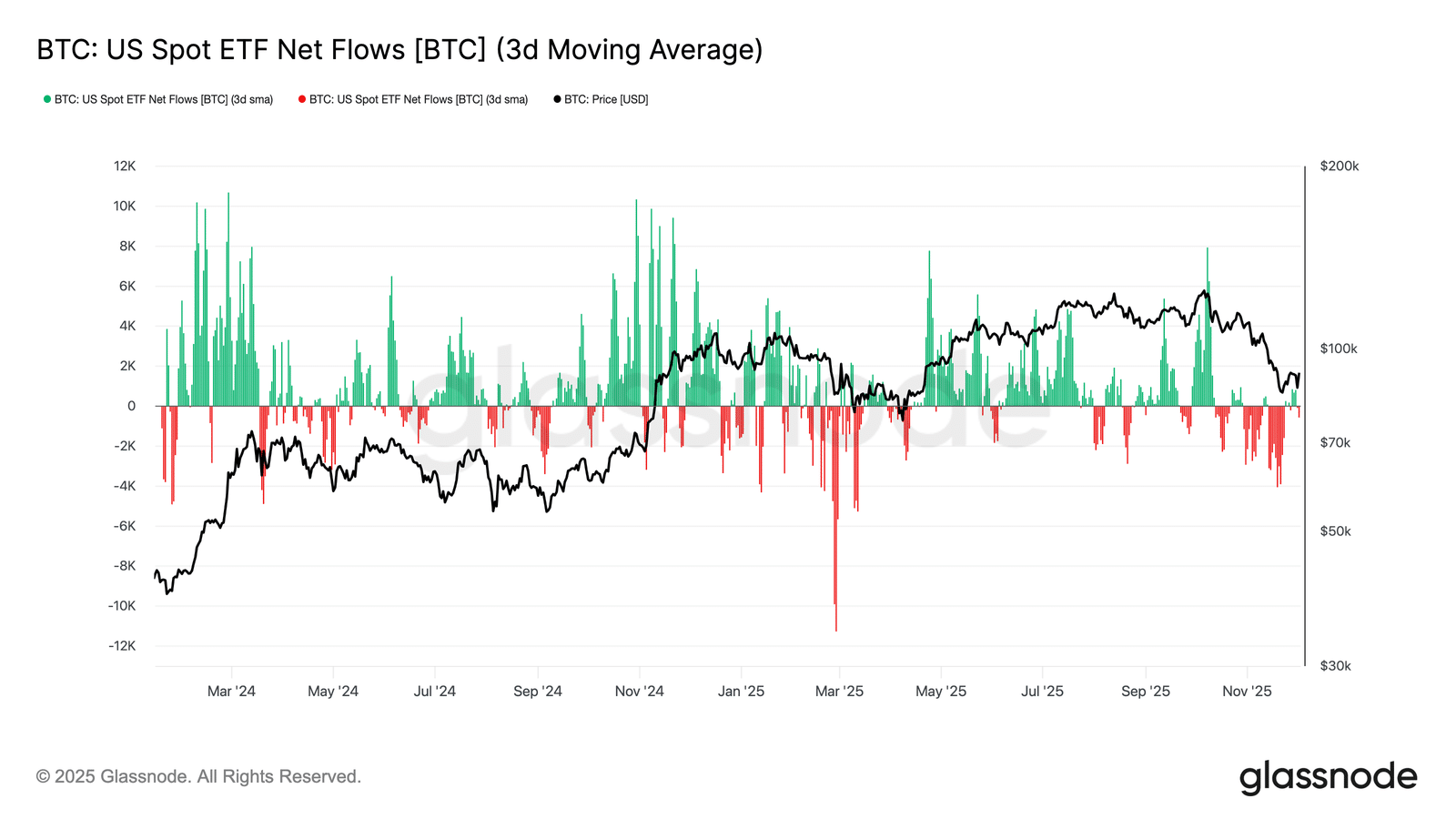

Popyt na ETF-y wyraźnie słabnie

Na rynku spot coraz mocniej widać ochłodzenie zainteresowania ze strony amerykańskich ETF-ów na Bitcoina. Trzydniowa średnia przepływów netto przez cały listopad utrzymywała się już wyraźnie poniżej zera.

To odwrócenie wcześniejszego trendu stałych napływów, które przez wiele miesięcy wspierały cenę, i sygnał, że tempo napływu nowego kapitału do tego aktywa zaczyna hamować. Co istotne, odpływy objęły szerokie grono emitentów, co pokazuje bardziej zachowawcze nastawienie instytucji w pogarszających się warunkach rynkowych.

W efekcie rynek spot pozostaje dziś z wyraźnie słabszym zapleczem popytowym. To ogranicza bieżące wsparcie po stronie kupujących i sprawia, że kurs staje się bardziej podatny na zewnętrzne impulsy oraz zmienność napędzaną czynnikami makro.

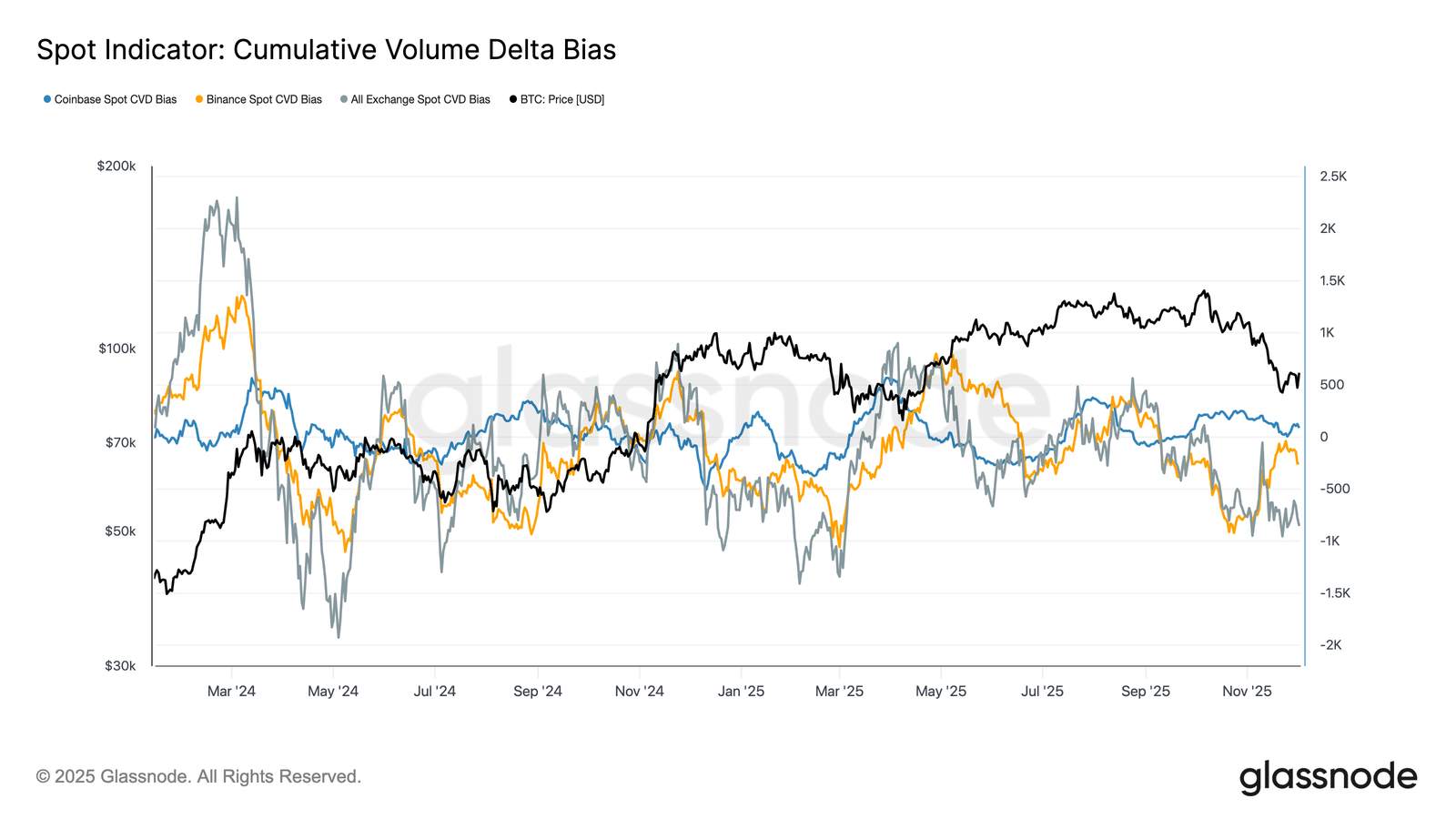

Siła popytu na rynku spot słabnie

W ślad za osłabieniem popytu na ETF-y widać też wyraźny spadek Cumulative Volume Delta (CVD) na głównych giełdach. Zarówno Binance, jak i agregowane dane pokazują utrzymujący się negatywny trend, co sygnalizuje rosnącą presję sprzedażową ze strony aktywnych traderów. Uczestnicy rynku redukują ryzyko zamiast zajmować nowe pozycje.

Nawet Coinbase, często uważany za barometr siły amerykańskiego popytu, pokazuje spadek aktywności. To świadczy o szerokim osłabieniu przekonania kupujących na rynku spot. Połączenie spadku napływów do ETF-ów z defensywnym CVD pozostawia rynek na cieńszym fundamencie popytowym, przez co cena staje się bardziej podatna na ruchy kontynuacyjne i wahania wywołane czynnikami makroekonomicznymi.

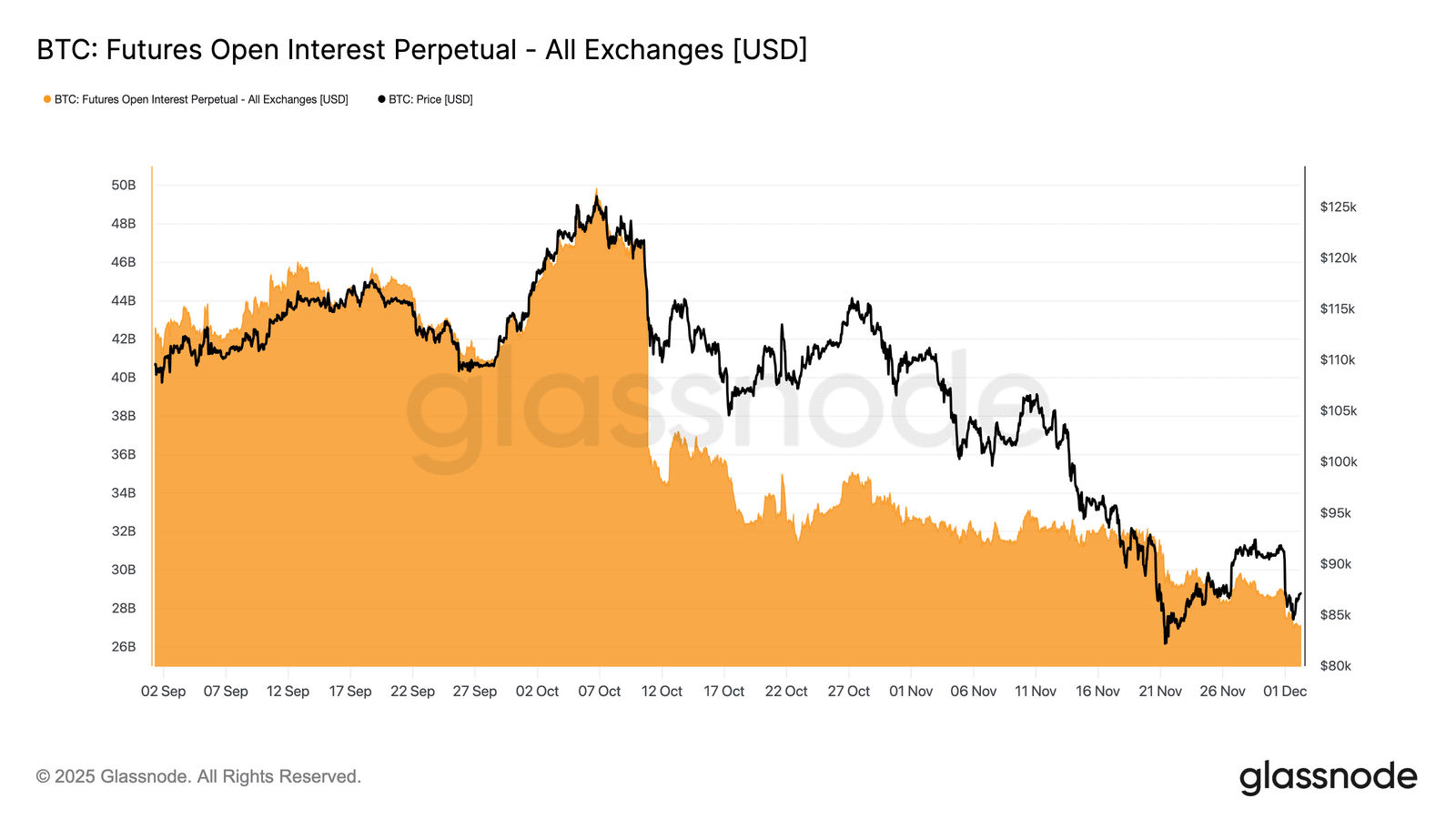

Aktywność futures spada

Osłabienie popytu widać też w segmencie instrumentów pochodnych. Open interest w kontraktach terminowych konsekwentnie spadał przez ostatnią część listopada. Redukcja była uporządkowana, ale systematyczna, niwelując dużą część spekulacyjnej nadbudowy, która powstała podczas wcześniejszego wzrostu.

Brak istotnego napływu nowego lewarowania sugeruje, że traderzy wstrzymują się z jednoznaczną ekspresją kierunkową i wolą zachować ostrożną, defensywną pozycję, gdy cena powoli spada. Cały segment instrumentów pochodnych pozostaje dziś w znacznie lżejszym stanie lewarowania… To pokazuje brak spekulacyjnego apetytu i zmniejsza ryzyko gwałtownych wahań wywołanych likwidacjami.

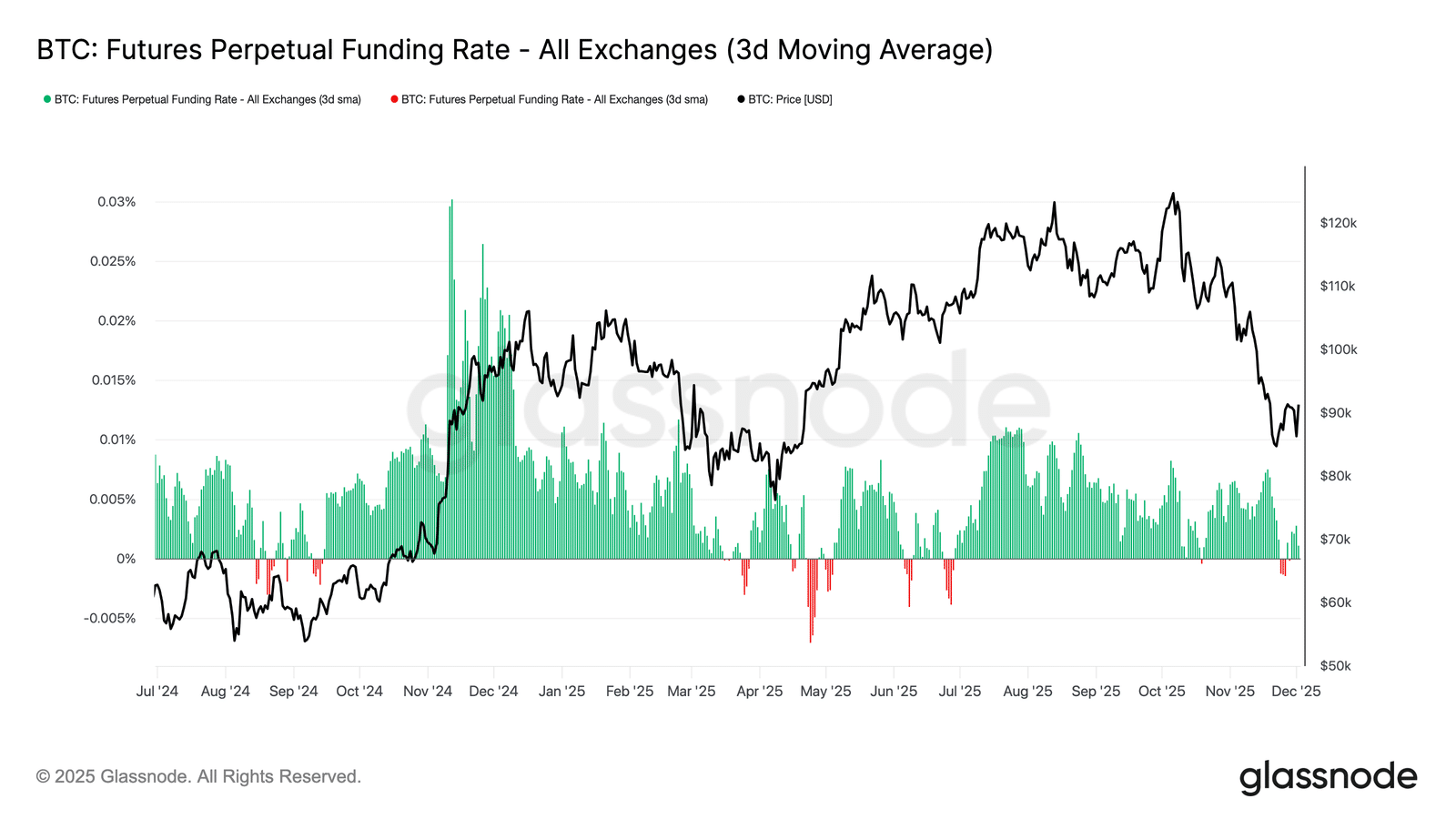

Neutralne finansowanie wskazuje na reset

Wraz z dalszym spadkiem open interest, stawki finansowania w kontraktach perpetual ustabilizowały się w pobliżu neutralnego poziomu, oscylując wokół zera przez większą część końca listopada. To wyraźna zmiana w porównaniu z wysokimi, dodatnimi finansowaniami z okresu wcześniejszych wzrostów, sugerująca, że nadmiarowe pozycje długie zostały w dużej mierze zredukowane. Ważne jest, że krótkotrwałe, lekko ujemne okresy finansowania pozostawały płytkie i nietrwałe, co pokazuje, że traderzy nie nastawiają się agresywnie na spadki mimo obniżek cen.

Taka neutralno-lekkie negatywna struktura finansowania odzwierciedla bardziej zrównoważony rynek pochodnych, gdzie brak skumulowanych pozycji długich zmniejsza wrażliwość na spadki i może stworzyć solidną bazę do bardziej konstruktywnego ustawiania pozycji, jeśli popyt zacznie się stabilizować.

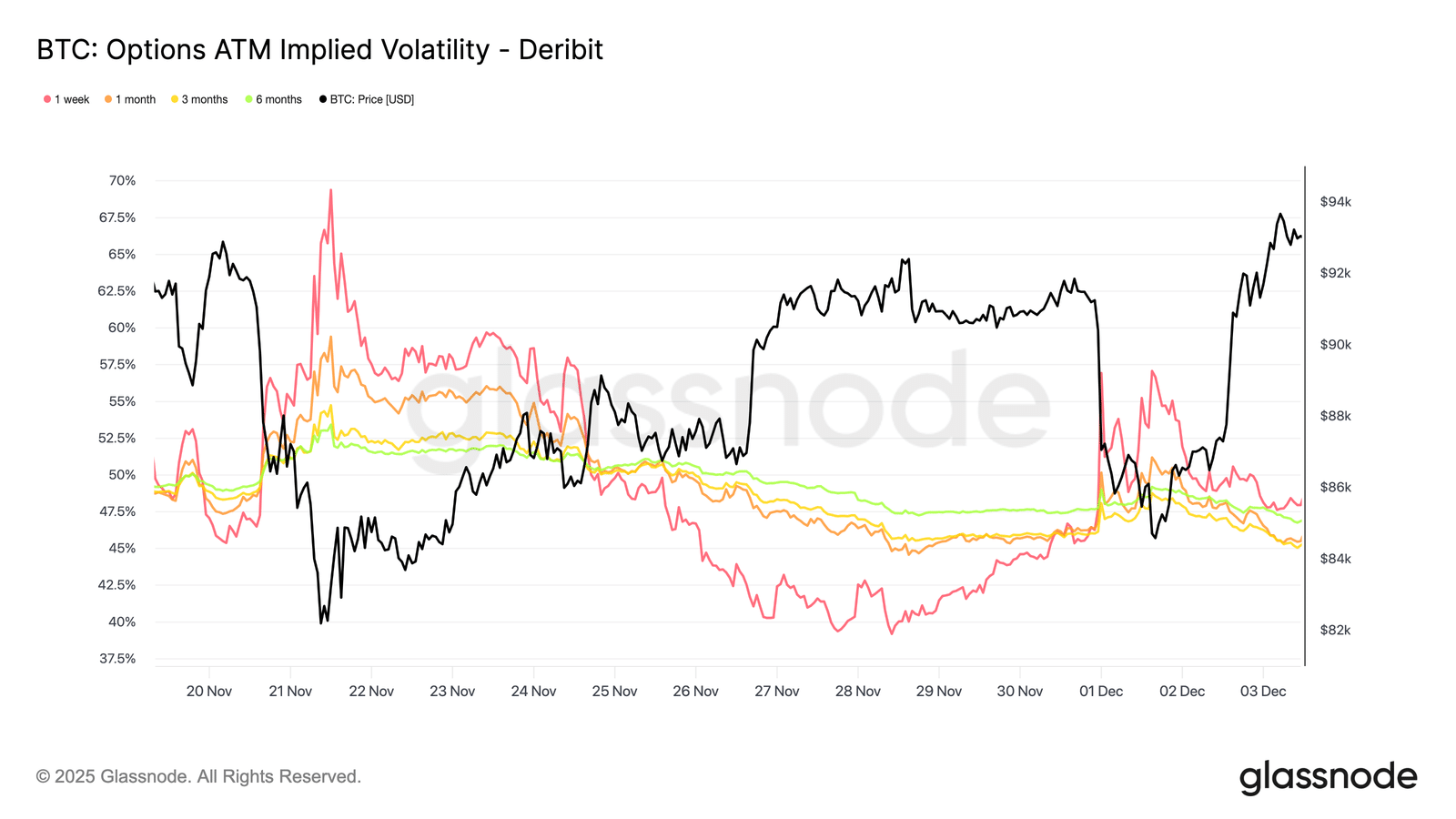

Implikowana zmiennosć spada na całej krzywej

Na rynku opcji tzw. IV (implied volatility) pokazuje, jak uczestnicy wyceniają przyszłą niepewność. Po zeszłotygodniowych wysokich odczytach zmienność implikowana wyraźnie się obniżyła. Cena napotykała opór w rejonie 92 tys. USD, a brak kontynuacji odbicia zachęcił sprzedawców zmienności do powrotu na rynek, co spowodowało spadek IV we wszystkich terminach wygasania.

Zmniejszenie zmienności implikowanej było widoczne w całym spektrum kontraktów:

- Krótkoterminowe spadły z 57% do 48%

- Średnioterminowe z 52% do 45%

- Długoterminowe z 49% do 47%

Taki jednolity spadek sugeruje, że traderzy przewidują niższe ryzyko nagłego załamania i spodziewają się spokojniejszego krótkoterminowego otoczenia. Reset IV sygnalizuje też przejście rynku w bardziej neutralną fazę, oddalając go od nadmiernej ostrożności z ubiegłego tygodnia.

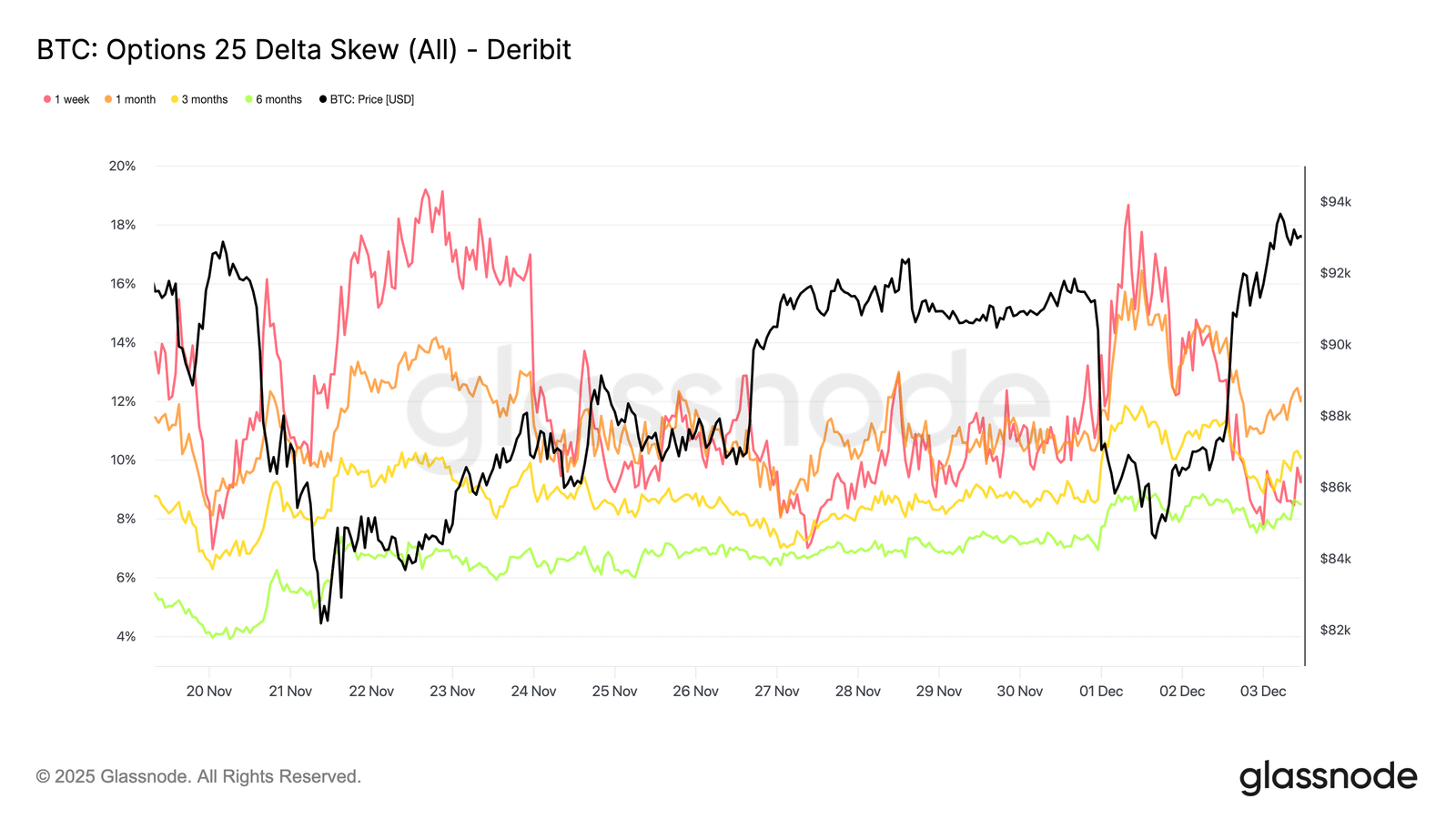

Negatywny skew łagodnieje

Po spadku implied volatility warto przyjrzeć się skew, który pokazuje, jak rynek wycenia ryzyko spadków względem potencjału wzrostu. Skew mierzy różnicę między zmiennością implikowaną putów i calli – dodatni sygnalizuje większą płatność za ochronę przed spadkiem, ujemny za ekspozycję na wzrost. Kluczowa jest zarówno wartość, jak i kierunek zmian.

Krótkoterminowy skew spadł z 18,6% w poniedziałek, w trakcie korekty do 84,5 tys. USD pod wpływem narracji związanej z obligacjami japońskimi, do 8,4% podczas odbicia. To pokazuje, że początkowa reakcja była przesadzona. Dłuższe terminy wygasania dostosowały się wolniej, co sugeruje, że traderzy są skłonni ścigać krótkoterminowe wzrosty, ale wciąż niepewnie oceniają ich trwałość.

Strach spada?

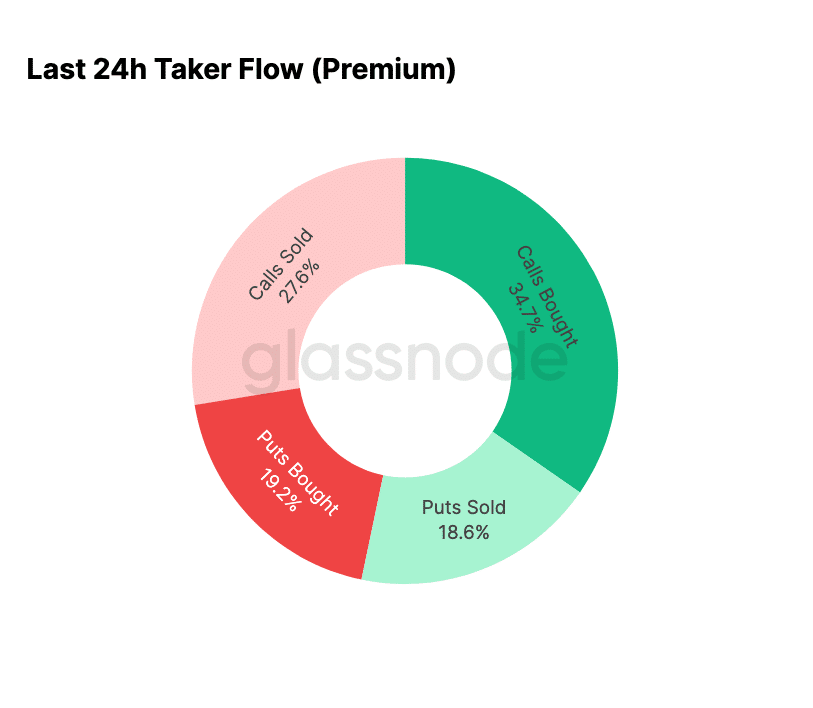

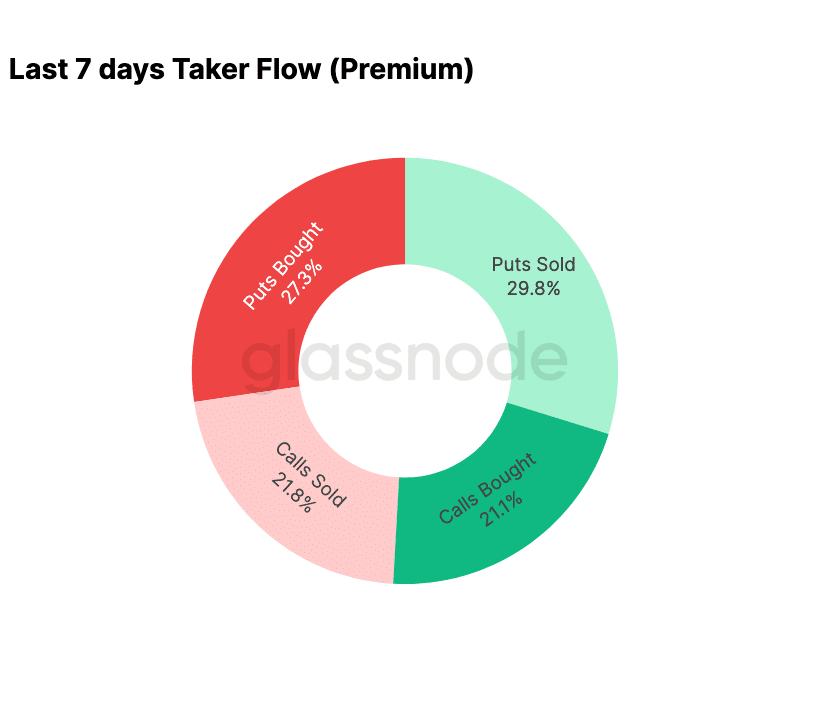

Dane przepływów wyraźnie pokazują kontrast między pierwszą częścią tygodnia a późniejszym odbiciem. Na początku aktywność koncentrowała się na kupnie putów, co odzwierciedlało obawy przed powtórką scenariusza z sierpnia 2024 roku, związanego z możliwym rozliczeniem japońskiego carry trade.

Rynek, mając już doświadczenie z podobnymi sytuacjami, wiedział, jak daleko może rozprzestrzenić się ryzyko i jak zazwyczaj wygląda odbicie. Gdy cena ustabilizowała się, przepływy szybko się odwróciły – odbicie przyniosło zdecydowaną przewagę aktywności call, niemal całkowicie cofając wzorce z okresu stresu.

Warto też zauważyć, że dealerzy pozostają dziś długą gammą i prawdopodobnie utrzymają tę pozycję aż do największego w tym roku wygasania 26 grudnia. Takie ustawienie zwykle ogranicza wahania cen. Po jego rozliczeniu rynek wejdzie w 2026 rok z nowym zestawem dynamik.

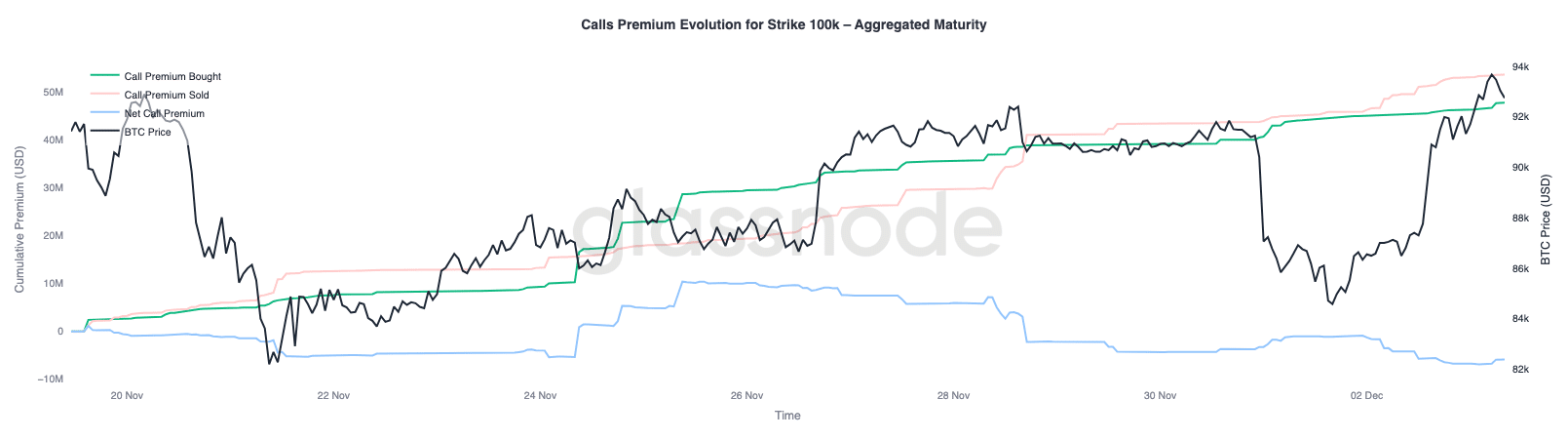

Ewolucja opcji przy 100 tys. USD

Analiza premii call na strike 100 tys. USD pokazuje, jak rynek podchodzi do tego kluczowego poziomu psychologicznego. Po prawej stronie wykresu widać, że sprzedawane premie call wciąż przewyższają kupowane, a różnica między nimi powiększyła się w trakcie ostatniego 48-godzinnego odbicia. To sugeruje, że przekonanie o odbiciu powyżej 100K pozostaje ograniczone.

Poziom ten najprawdopodobniej napotka opór, zwłaszcza że zmienność implikowana kurczy się podczas wzrostów i odbudowuje przy spadkach, co potwierdza jej zachowanie typu mean-reversion w obecnym zakresie cenowym.

Profil premii pokazuje również, że traderzy nie pozycjonują się pod agresywny wybicie przed posiedzeniem FOMC. Przepływy wskazują na ostrożną postawę, gdzie wzrosty są sprzedawane, zamiast być ścigane. Ostatnie odbicie brakuje więc siły typowej do skutecznego przełamania psychologicznej bariery 100 tys. USD.

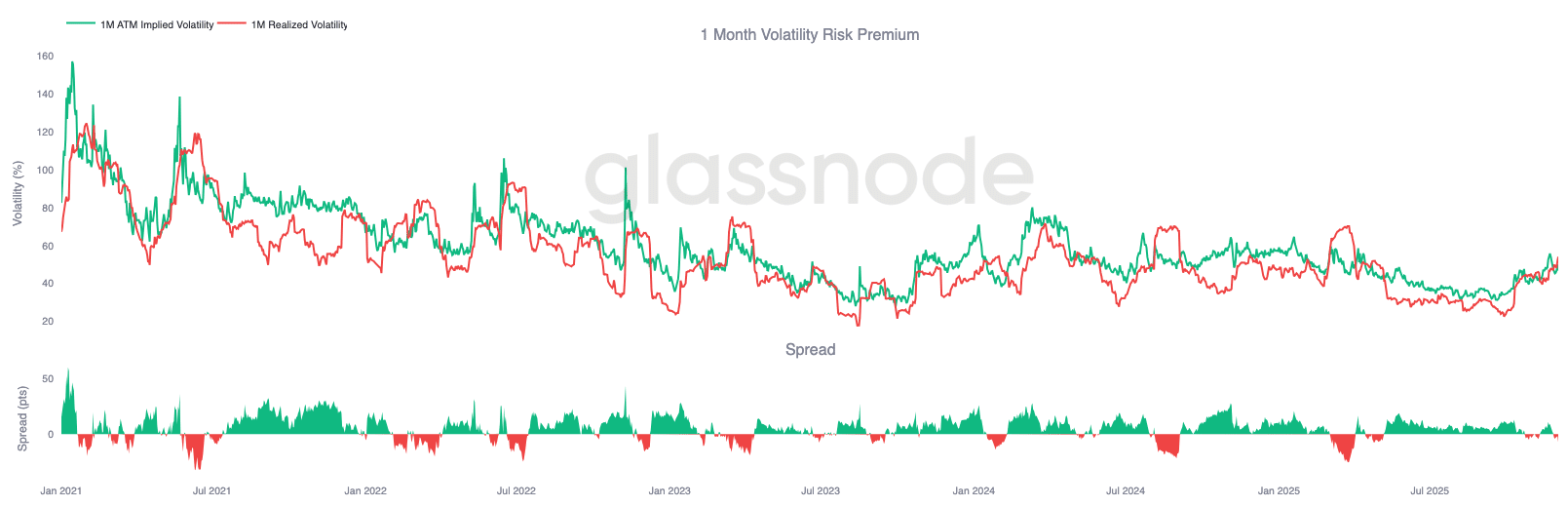

Połączając spadek implied volatility z gwałtownymi ruchami cen w tym tygodniu, otrzymujemy ujemną premię za ryzyko zmienności. Zwykle ta premia jest dodatnia, bo traderzy oczekują rekompensaty za ryzyko nagłych skoków zmienności. Gdy premia znika, ci, którzy są krótką stroną zmienności, nie mogą zarobić na ryzyku, które przyjęli.

Obecnie zmienność implikowana pozostaje poniżej zmienności realizowanej, co oznacza, że opcje wyceniają mniejsze ruchy, niż faktycznie występują na rynku. To tworzy korzystne warunki dla pozycji długiej gamma, bo każdy silny ruch cenowy pozwala zmonetyzować różnicę między realizowanymi a zakładanymi w opcji zmianami.

Podsumowanie

Bitcoin wciąż porusza się w środowisku strukturalnie wrażliwym, gdzie słabość on-chain i malejący popyt łączą się z bardziej ostrożnym rynkiem instrumentów pochodnych. Cena chwilowo ustabilizowała się powyżej True Market Mean, jednak cała struktura przypomina początek 2022 roku: ponad 25% podaży pod kreską, rosnące straty zrealizowane i wysoka podatność na wstrząsy makro. Dodatni, choć osłabiony w porównaniu z początkiem roku, napływ kapitału pozostaje jednym z niewielu pozytywnych sygnałów, które powstrzymują głębsze załamanie.

Wskaźniki off-chain potwierdzają defensywny ton rynku. Napływy do ETF-ów stały się ujemne, CVD na rynku spot spada, a open interest w futures systematycznie maleje. Stawki finansowania pozostają w okolicach neutralnych, co odzwierciedla brak jednoznacznej długiej ekspozycji i agresywnego shortu. Na rynku opcji zmienność implikowana skurczyła się, skew osłabł, przepływy odwróciły się, a opcje pozostają niedowartościowane względem zmienności realizowanej, sygnalizując ostrożność zamiast wzrost apetytu na ryzyko.

Patrząc w przód, utrzymanie ceny w przedziale 0,75–0,85 kwantyla (96,1–106 tys. USD) będzie kluczowe dla stabilizacji struktury rynku i ograniczenia wrażliwości na spadki do końca roku. True Market Mean pozostaje najpewniejszą strefą budowy dna, chyba że negatywny impuls makro zaburzy już i tak delikatną równowagę rynku.