Bitcooin zmienia trend na wzrostowy? Oto kluczowy poziom. Co mówią dane on-chain z Glassnode

Bitcoin pokazuje oznaki wczesnej stabilizacji, nawet w obliczu geopolitycznych napięć na Bliskim Wschodzie, wzrostu rentowności i dolara. Po tygodniach wyprzedaży instytucjonalnej, napływy kapitału do funduszy ETF ponownie wracają. Korelacja z głównymi aktywami spadła znacząco, a wg. danych on-chain z Glassnode popyt w rynku spot zaczyna powoli odżywać. Obserwujemy także mocno skoncentrowane pozycje krótkie.

Jednocześnie zmienność w opcjach spada, sygnalizując, że krótkoterminowe ryzyko nie jest już uważane za ekstremalne. Cena BTC od ponad miesiąca oscyluje w wąskim przedziale, a kolejne nieudane próby przebicia poziomu 70 tys. USD pokazują, że rynek nie jest jeszcze gotowy na silny wybicie. Średnia EMA krótkoterminowych zysków sprzedawców detalicznych sugeruje, że część nowych nabywców wciąż sprzedaje i przyjmuje straty. To klasyczny sygnał rynku niedźwiedzia.

Akumulacja w środku zakresu cenowego między 60 a 75 tys. USD tworzy pewną bazę, choć jej siła nie dorównuje wcześniejszym fazom, które poprzedzały trwałe ruchy wzrostowe. Jednak wolumen spot zaczyna odbijać, gdy kupujący powoli absorbują płynność sprzedażową. W skrócie, Bitcoin utrzymuje się w równowadze między ryzykiem a popytem. Pokazał też odporność, której brakowało w poprzednich miesiącach.

Najważniejsze fakty

- BTC utrzymuje konsolidację w przedziale $62,8k–$72,6k, z powtarzającymi się nieudanymi próbami przebicia 70 tys. USD.

- Cena pozostaje między Realized Price ($54,4k) a True Market Mean ($78,4k); negatywna asymetria zwrotu dominuje, dopóki poziom $70k nie zostanie pewnie utrzymany.

- Tworzy się klaster akumulacyjny w środkowym przedziale. Jednak na razie jego intensywność nie dorównuje wcześniejszym, silnym fazom akumulacji z poprzednich rynków niedźwiedzia.

- 7-dniowa EMA STH-SOPR pozostaje poniżej 1 (obecnie ok. 0,985) od 1 października 2025 wskazując, że 'młode portfele BTC’ sprzedają ze stratą. To typowy sygnał rynku niedźwiedzia.

- Napływy do funduszy ETF w USA ustabilizowały się; 7-dniowa średnia krocząca wróciła do terytorium pozytywnego po tygodniach odpływów instytucjonalnych.

- Wolumen na rynku spot odbija, a kupujący zaczynają absorbować płynność sprzedażową na głównych giełdach.

- Finansowanie kontraktów perpetual futures jest ujemne. To wskazuje na rosnącą koncentrację pozycji krótkich i potencjał krótkiej wyprzedaży w przypadku wzrostu popytu spot.

- Rynki opcji wykazują spadek krótkoterminowej zmienności, traderzy ograniczają agresywne hedgingi krótkoterminowe.

- Rynkowa gamma jest w dużej mierze neutralna. To sugeruje, że przepływy hedgingowe dealerów opcji raczej nie wzmocnią zmienności w najbliższym czasie.

Fundamenty hossy

Bitcoin od ponad miesiąca porusza się w ciasnym zakresie $62,8k–$73k, z wieloma próbami wybicia powyżej 70 tys. USD, które kończyły się niepowodzeniem. Każda z takich prób wywoływała krótkotrwałe skoki Net Realized Profit powyżej 5 mln USD na godzinę, co raczej odzwierciedla oportunistyczne realizacje zysków niż trwały popyt.

Patrząc szerzej, cena znajduje się obecnie między dwoma kluczowymi punktami odniesienia kosztów: Realized Price na poziomie 54,4 tys. USD, odzwierciedlającym średni koszt nabycia całej podaży w obiegu, oraz True Market Mean przy 78,4 tys. USD, który mierzy koszt bazowy aktywnie obracanych monet.

W sytuacji braku dodatkowych makroekonomicznych wstrząsów ten przedział cenowy mógłby teoretycznie wspierać krótkotrwały rajd w ramach rynku niedźwiedzia, ograniczony od góry przez True Market Mean.

Jednak nałożenie się niepewności geopolitycznej na już kruche struktury, które wielokrotnie zawiodły powyżej 70 tys. USD, przesuwa środkoterminową dystrybucję zwrotów w stronę spadków. W tym układzie Realized Price staje się kluczowym poziomem wsparcia, który należy uważnie obserwować.

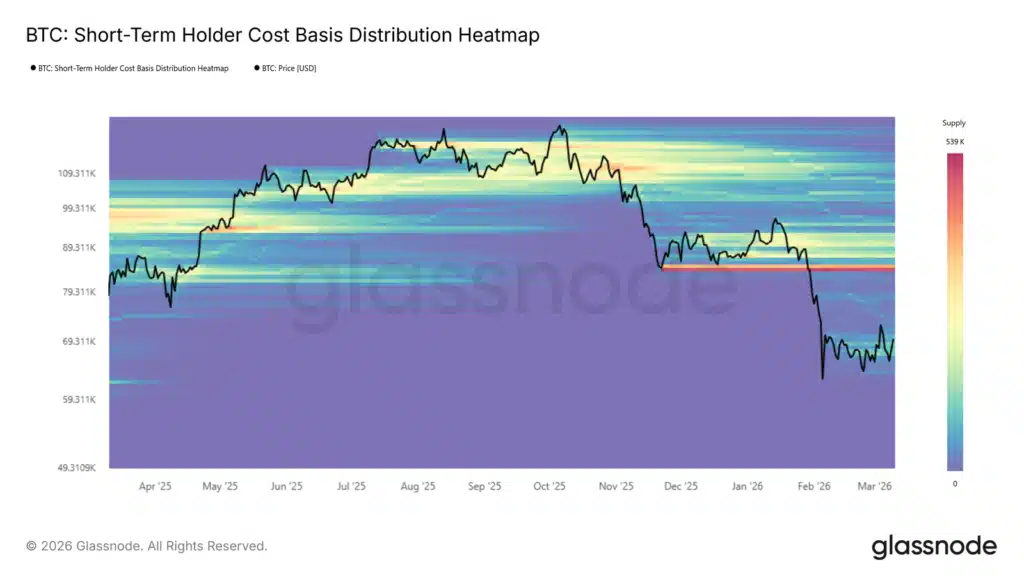

Akumulacja wciążsłaba?

Budując na obserwowanej stabilności w rejonie środka przedziału między Realized Price a True Market Mean, zaczyna formować się wyraźny klaster akumulacyjny on-chain. Wskaźnik Cost-Basis Distribution Heatmap pozwala zidentyfikować poziomy cen, na których w ostatnim czasie zmieniła właściciela znaczna część podaży – daje to przybliżony obraz przekonania inwestorów i gęstości potencjalnego wsparcia w krótkim terminie.

Jednak siła obecnego klastra pozostaje umiarkowana w porównaniu z wcześniejszymi fazami akumulacji, które poprzedzały zdecydowane wybicia cenowe. Tamte epizody cechowały się głębszym zaangażowaniem kapitału, podczas gdy obecny klaster odzwierciedla raczej ostrożne, rozważne przemieszczenie pozycji. W efekcie, choć pojawiająca się akumulacja wspiera tezę o możliwym rajdzie w ramach rynku niedźwiedzia, jej ograniczona intensywność sugeruje, że fundamenty pod trwałą, środkoterminową ekspansję pozostają słabe.

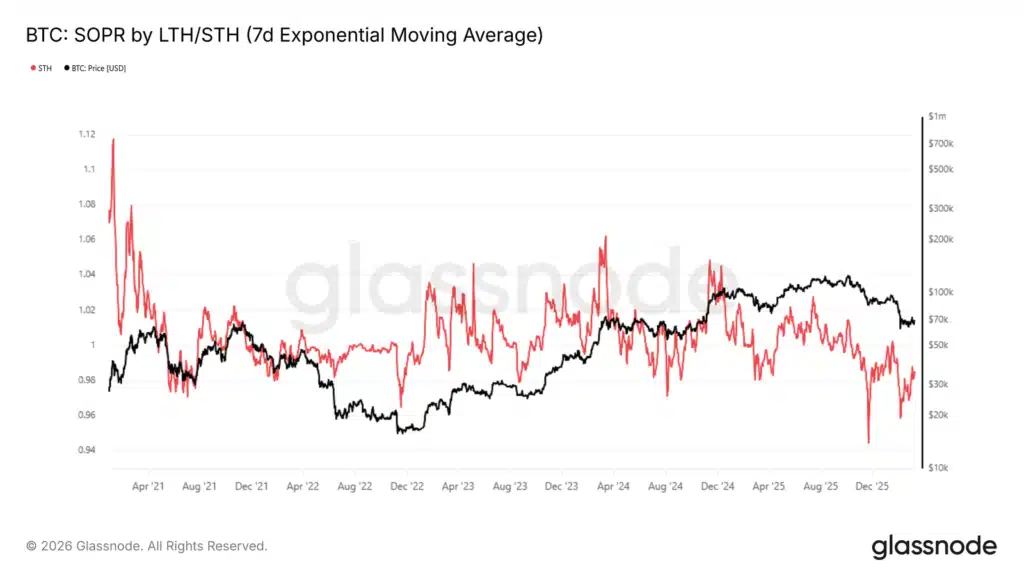

Krótkoterminowi inwestorzy za burtą?

Dodatkowym hamulcem dla rynku jest utrzymująca się presja na nowych uczestników, których rentowność stopniowo się eroduje. Ten efekt doskonale ilustruje wskaźnik Short-Term Holder Spent Output Profit Ratio (STH-SOPR), pokazujący relację między ceną nabycia monet przez krótkoterminowych posiadaczy a ceną, po której je wydają. Wartość poniżej 1 oznacza, że ta grupa realizuje straty.

7-dniowa EMA STH-SOPR pozostaje nieprzerwanie poniżej 1 od października 2025 r. i obecnie wynosi 0,985, potwierdzając, że ostatni nabywcy nie dysponują znaczącym zyskiem niezaksięgowanym, który mogliby wykorzystać do obrony pozycji. To klasyczny sygnał rynku niedźwiedzia, który historycznie wymaga długotrwałego okresu budowania fundamentu, zanim warunki rynkowe wrócą do normy.

Z perspektywy taktycznej STH-SOPR działa również jako lokalny wskaźnik szczytów. Skoki w kierunku 1 podczas krótkoterminowych rajdów często oznaczają momenty wyczerpania, gdy nowi kupujący wykorzystują okazję, aby wyjść w okolicach ceny nabycia zamiast utrzymywać pozycje w oczekiwaniu na dalszy wzrost.

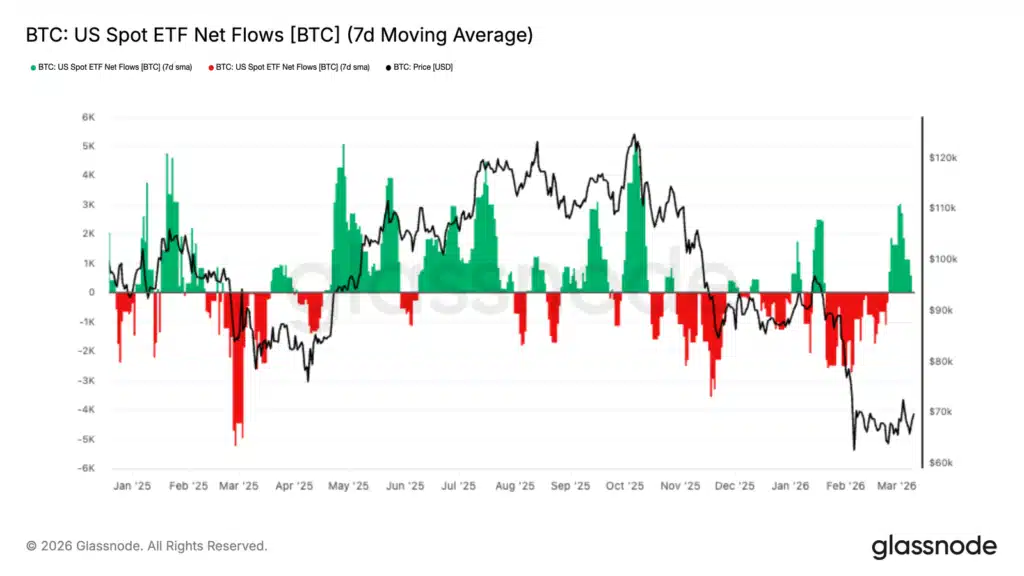

ETFy stabilizują rynek?

Po długim okresie odpływów z amerykańskich Spot Bitcoin ETF, kiedy 7-dniowa średnia krocząca pozostawała ujemna w trakcie spadku cen w okolice 65 tys. USD, rynek doświadczył wyraźnej zmiany. Te uporczywe odpływy odzwierciedlały szeroko zakrojoną fazę de-riskingu wśród instytucjonalnych graczy w regulowanych pojazdach inwestycyjnych.

W ciągu ostatniego tygodnia napływy zmieniły dynamikę rynku — silny impuls zakupowy wypchnął 7-dniową średnią wyraźnie w terytorium dodatnie. To najsilniejszy sygnał popytu instytucjonalnego od początku korekty, sugerujący, że inwestorzy instytucjonalni zaczynają wchodzić, gdy Bitcoin stabilizuje się w pobliżu niedawnych minimów.

Choć wciąż za wcześnie, by mówić o trwałej zmianie strukturalnej popytu, utrzymanie dodatnich napływów ETF mogłoby wskazywać na poprawę nastrojów instytucjonalnych i ponownie uczynić fundusze ETF istotnym wsparciem po stronie spot dla rynku.

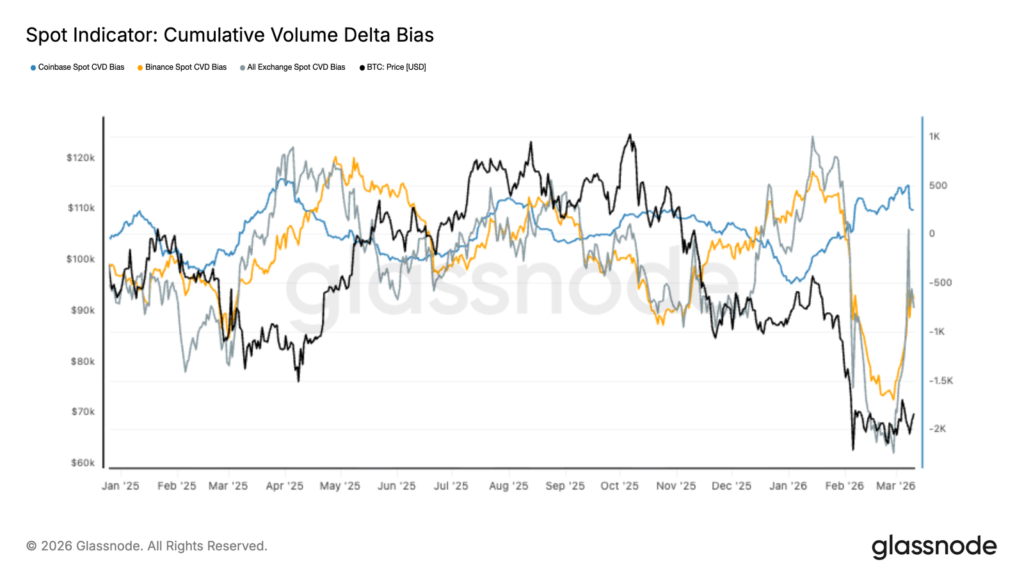

Rynek spot wysyła rzadki sygnał

Rynek spot daje pierwsze oznaki odbicia po długim okresie presji sprzedażowej. Cumulative Volume Delta (CVD) na głównych giełdach spadło gwałtownie podczas niedawnego spadku, a Binance i szersze przepływy rynkowe odzwierciedlały utrzymującą się presję sprzedażową, gdy BTC testowało zakres 60–70 tys. USD.

W ostatnich sesjach CVD zaczęło jednak odwracać się w górę, co wskazuje, że kupujący powoli absorbują płynność po stronie sprzedaży. Odbicie jest szczególnie widoczne w danych z globalnych agregatów giełdowych, co sugeruje, że poprawa popytu spot ma charakter szeroko zakrojony, a nie ogranicza się do pojedynczych platform.

Choć sygnał ten wskazuje na możliwą stabilizację rynku spot, do potwierdzenia trwałej poprawy cen potrzebna będzie utrzymująca się dominacja kupujących, zdolna wesprzeć solidny wzrost wartości BTC.

Stopy finansowania spadają

Ostatnie sesje przyniosły wyraźnie ujemne funding rates na kontraktach perpetual futures, co odzwierciedla rosnącą przewagę pozycji krótkich w rynku instrumentów pochodnych. Zjawisko to pojawia się, gdy Bitcoin testuje dolny zakres niedawnej konsolidacji po spadkach w okolice 60–70 tys. USD.

Negatywne finansowanie oznacza, że shortujący płacą premię za utrzymanie swoich pozycji, co sygnalizuje rosnący konsensus co do kontynuacji spadków. Jednak nadmierne skupienie pozycji krótkich stwarza również warunki asymetryczne: gwałtowny ruch w górę może wymusić zamykanie shortów.

Jeżeli popyt spot będzie kontynuował odbicie, nagromadzenie ekspozycji krótkiej zwiększa ryzyko short squeeze, które mogłoby wzmocnić zmienność w górę, jeśli wymuszone likwidacje zaczną się kaskadowo rozprzestrzeniać.

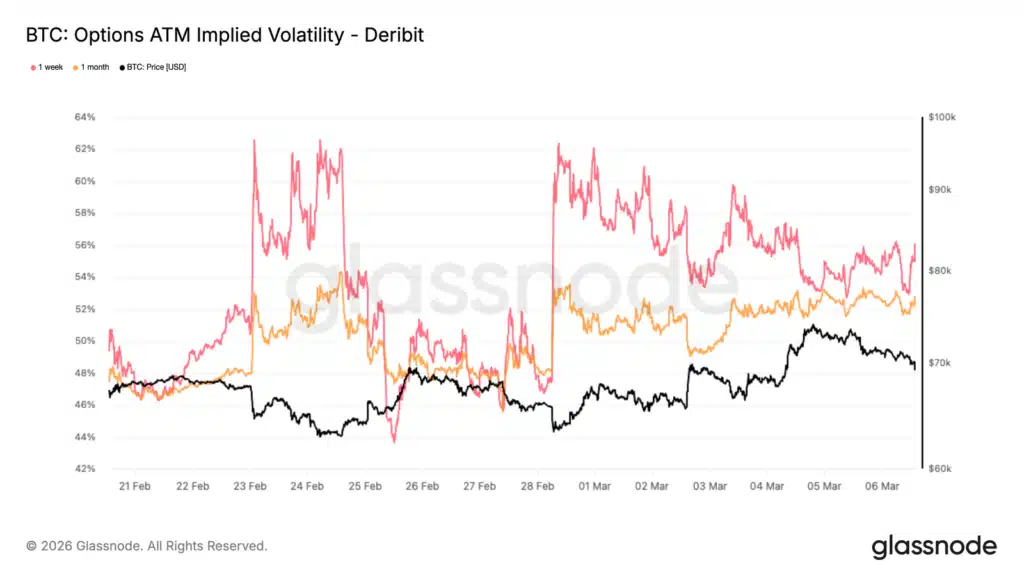

Co mówi nam zmienność

Bitcoin wykazuje zaskakującą odporność po niedawnym geopolitycznym wstrząsie, a rynek opcji zaczyna to odzwierciedlać. Krótko terminowa implied volatility zaczyna powoli spadać, sygnalizując złagodzenie napięcia w oczekiwaniach traderów.

W ciągu ostatniego tygodnia najbardziej widoczny spadek nastąpił na przedniej części krzywej, gdzie near-term implied volatility powróciła do rejonu około 50 do 55 proc. Zmienność implikowana odzwierciedla koszt, jaki uczestnicy rynku są skłonni zapłacić za prawo do opcji; gdy niepewność rośnie, ochrona staje się droga. Ostatni ruch w dół sugeruje, że rynek postrzega mniejsze ryzyko natychmiastowych wydarzeń niż jeszcze kilka dni temu.

Dane pokazują, że front-end volatility, reprezentowana przez 1-tygodniowy termin, kurczy się szybciej niż dłuższe maturacje, np. 1-miesięczna, co potwierdza, że krótkoterminowe ryzyko zdarzeń słabnie. Nie oznacza to jednak pełnej normalizacji zmienności – poziomy nadal pozostają podwyższone w porównaniu z ostatnimi miesiącami, sygnalizując, że rynek wciąż uwzględnia pewien stopień niepewności.

Najistotniejsza zmiana dotyczy pilności reakcji rynku: traderzy coraz mniej koncentrują się na natychmiastowych spadkach i stopniowo ograniczają agresywne hedgingi krótkoterminowe.

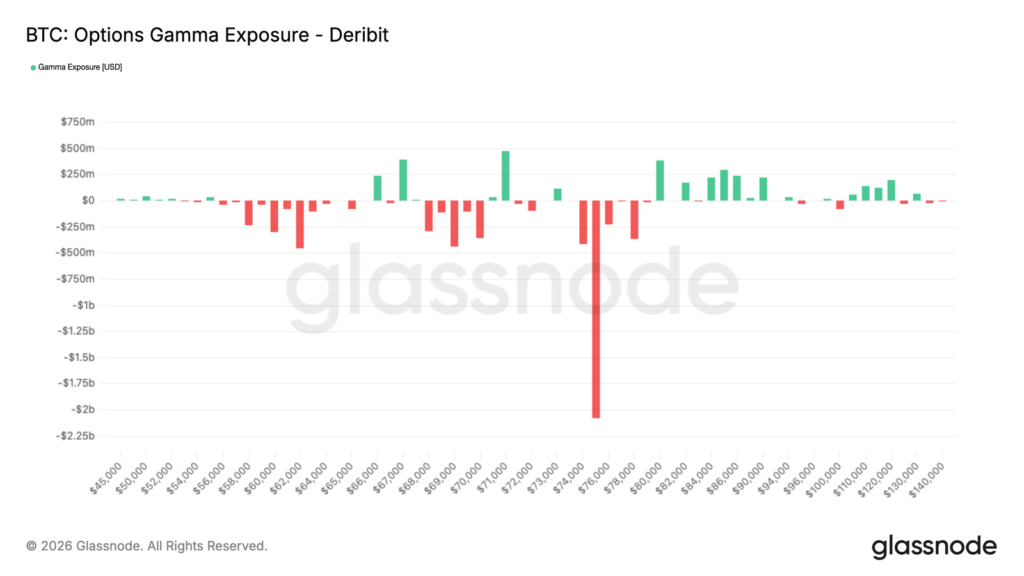

Pozycjonowanie gamma

Bitcoin, wyceniany w okolicach 69,5 tys. USD, porusza się obecnie w obrębie łagodnej krótkiej gammy (między około 67 a 71 tys. USD). Po obu stronach tego pasma leży około 400 mln USD pozytywnej gammy, tworząc poziomy, przy których przepływy hedgingowe dealerów mogą tymczasowo stabilizować cenę. Aktualne pozycjonowanie jest prawie neutralne, ale lekko niedźwiedzie

Gamma opisuje reakcję przepływów hedgingowych dealerów na ruchy cenowe. Przy pozytywnej gammie wokół określonego poziomu tzw. strike cenowego, dealerzy sprzedają wzrosty i kupują spadki, by utrzymać neutralność portfela. To spowalnia ruchy cen i tworzy krótkoterminowe wsparcia oraz opory.

Przejście przez obecny pas gamma nie wymagałoby dużego wolumenu, ale kluczowy poziom znajduje się wyżej. W rejonie strike 75 tys. USD skoncentrowane jest około 2 mld USD negatywnej gammy. W short gamma, przepływy hedgingowe dealerów wzmacniają ruch. Zatem jeśli cena wejdzie w ten obszar, aktywność hedgingowa może przyspieszyć wzrost w kierunku 80 tys. USD. Warto również zauważyć, że około 1,8 mld USD tej ekspozycji wygasa 27 marca, wraz z końcem kwartalnej serii opcji Q1, co może znacząco zmienić układ gamma po ich wygaśnięciu.

Podsumowanie

Bitcoin wciąż pozostaje pod presją w średnim terminie. Jednak w krótkim terminie pojawiają się sygnały, że rynek może wchodzić w fazę względnej stabilizacji. Podaż niepłynnych monet wciąż rośnie, co pokazuje utrzymującą się determinację długoterminowych posiadaczy… Mimo że cena handluje poniżej kluczowych poziomó on-chain. Rynki off-chain również wykazują oznaki poprawy.

Napływy do amerykańskich funduszy ETF przeszły w dodatnie po długim okresie odpływów. Jednocześnie finansowanie kontraktów perpetual stało się ujemne, co odzwierciedla rosnące skupienie pozycji krótkich… To ustawienie, które przy odbudowie popytu może wzmocnić potencjalny ruch w górę.

Rynki opcji również wpisują się w ten obraz. Gamma dealerów utrzymuje się w pobliżu neutralnego poziomu i podkreśla znaczenie przekroczenia poziomu 75 tys. USD. To pokazuje, że rynek opcji nie jest już przesadnie ukierunkowany na natychmiastową ochronę przed spadkami. Przy sprzyjającym momentum inwestorzy mogą podjąć próbę wzrostu do 75 tys. USD gdzie rozegra się ostateczna walka o kontynuację, albo przeciwnie – prawdopodobny koniec hossy.