Artykuł, który za chwilę przeczytasz opiera się na publikacji napisanej przez @hasu i @zhusu na łamach Deribit Insights. Serdecznie zachęcam do zapoznania się z nią: Crypto Derivatives Exchanges.

Wprowadzenie

Giełdy kryptoderywatyw wprowadziły długo oczekiwane innowacje w handlu elektronicznym. Platformy oferujące instrumenty pochodne oparte o cyfrowe waluty, takie jak Bitcoina czy Ethereum, umożliwiły profesjonalną spekulację każdemu z dostępem do internetu. Nie wymagany jest broker, a sama wymiana zachodzi peer-to-peer, między uczestnikami rynku.

Raport analizuje wariacje nowego, automatycznego systemu likwidacji, wprowadzonego przez natywne giełdy kryptoderywatyw i jak różnią się one od rozwiązań technicznych znanych z tradycyjnych giełd instrumentów pochodnych. I choć jest to ogromny postęp w technologii finansowej, wiąże się on również z pewnymi zagrożeniami i ustępstwami.

Kluczowe wnioski

- Największe zmiany zaszły w systemie likwidacji pozycji – mechanizm został udoskonalony i przystosowany do ciągłego, 24-godzinnego obrotu aktywami cyfrowymi, jak i wysokiej zmienności dziennej cen, charakterystycznej dla rynku kryptowalut.

- Zabezpieczenie aktywnej pozycji (initial margin), wymagane przez tradycyjne giełdy derywatyw wynosi 40% (w przypadku BTC Futures oferowanych przez CME – Chicago Mercantile Exchange, największego dostawcę instrumentów pochodnych na świecie), z minimalną wielkością kontraktu wynoszącą 5 BTC (na tą chwilę -$40 000 USD). W przypadku giełd kryptoderywatyw, minimalne zabezpieczenie waha się od 1% do 10%, z min. kontraktem w wysokości $1 USD. Jest to możliwe dzięki zautomatyzowaniu procesu likwidacji pozycji, która zeszła poniżej bankruptcy price.

- W celu zredukowania wysokiej zmienności kursów kryptowalut, giełdy muszą wprowadzić udoskonalenia dla arbistrażystów. Wiążę się to z:

- Szerszą ofertą dźwigni na giełdach spot (margin spot trading). Na tą chwilę, jedynie Bitfinex posiada takowy produkt w swojej ofercie. Kluczowe jest również dodanie tych rynków do indeksów referencyjnych derywatyw.

- Implementacją Liquid Network w międzygiełdowym systemie transakcyjnym (*dokładne wytłumaczenie tego mechanizmu znajdziecie w dalszej części artykułu).

- Mark Price derywatyw takich jak XBT Perp. Swap, oparte na zewnętrznych dostawcach indeksów (TradeBlock XBT Index, BNC Bitcoin Liquid Index BLX, CME CF Bitcoin Real-Time Index). Korzystają one z bardziej zaawansowanych metod określających Fair Price BTC (zatem sama derywatywa mniej podatna byłaby na manipulację kursu poprzez celowe wpływanie na cenę na giełdach spot). Obecne indeksy referencyjne derywatyw są zazwyczaj średnią z kursów dostępnych na giełdach: Bitstamp, Kraken, Coinbase Pro, Gemini.

Likwidowanie pozycji na tradycyjnych rynkach

Chicago’wska Giełda Towarowa (CME) jest największą giełdą derywatyw na świecie. Pośród przeróżnych typów tradycyjnych instrumentów finansowych, oferuje ona także kontrakty terminowe na Bitcoinie (BTC). Jednak specyfikacje handlowe tych kontraktów są zupełnie inne, aniżeli te dostarczane przez natywne giełdy kryptoderywatyw.

Kontrakt BTC Futures na CME wymaga około 40% początkowego zabezpieczenia (initial margin) pozycji, a sam handel trwa od poniedziałku do piątku. Wielkość samego kontraktu wynosi 5 BTC, co na chwilę obecną oznacza $40,000 USD.

Wyjaśnienie Initial Margin – pierwotny depozyt wymagany do zakupu/sprzedaży określonej ilości kontraktów. Załóżmy, że masz silne przeczucie mówiące o nadchodzącym wzroście Bitcoina. Wiedząc jak ciekawa i innowacyjna jest to technologia, zamierzasz zbudować pozycję długą (tzw. Long – gra na wzrost ceny aktywa). Niemniej Twoje zaufanie do nowych firm świadczących usługi zakupu i sprzedaży BTC jest niewielkie i pragniesz pozostać w obszarze tradycyjnych giełd. Specyfikacja kontraktu BTC dostępnego poprzez CME wymaga od ciebie początkowego zabezpieczenia w postaci 40% (Initial Margin) na minimalnej pozycji 5 BTC, co odpowiada depozytowi w wysokości $16,000 USD (x2.5 dźwignia finansowa). Innowacje w obszarze giełd kryptoderywatyw i automatyzacja procesu likwidowania stratnych pozycji, pozwoliły na wprowadzenie wymaganych initial margin w wysokości 1% wielkości całej pozycji. Przykładowo, na głównej giełdzie kryptoderywatyw – BitMexie – posiadając $1,000 USD jesteś w stanie maksymalnie zakupić kontrakty o wartości $100,000 USD (x100 dźwignia finansowa jest w kryptoderywatywach standardem). Wiąże się to z ogromnym ryzykiem, gdyż 1% ruch kursu w stratną dla ciebie stronę powoduje zlikwidowanie pozycji i stratę depozytu, jednak pokazuje, jak świetnie krypto giełdy usprawniły mechanizmy likwidacji.

Handlujący za pośrednictwem CME użytkownik, musi również posiadać dobre relacje z brokerem, który w swojej ofercie ma kontrakty terminowe, posiada licencję na handel na CME, a także nie boi się rozliczać produktu opartego o kontrowersyjne kryptowaluty.

Dlaczego tak się dzieje?

Brokerzy muszą być wybiórczy w stosunku do klientów, których akceptują, ponieważ wszystkie transakcje, dokonywane przez nich na rynku, obarczone są potencjalnym ryzykiem kapitałowym. Kiedy kapitał własny klienta (tradera) spadnie poniżej wartości depozytu zabezpieczającego, trader otrzyma wezwanie do jego uzupełnienia. Zostanie on również poproszony o uzupełnienie rachunku do poziomu początkowego depozytu zabezpieczającego (initial margin).

Jeśli depozyt zabezpieczający nie zostanie wpłacony na czas, broker rozpocznie ręczne likwidowanie pozycji klienta. Niemniej, jeśli rachunek osiągnie ujemną wartość przed zakończeniem likwidacji, trader nadal będzie brokerowi winny ujemną kwotę.

Brak zapłaty skutkowałby postępowaniem upadłościowym. Jeśli to się nie powiedzie, broker musi pokryć ujemną kwotę z kapitału własnego. Przez lata, właśnie ta kwestia sprawiała, że w obszarze handlu derywatywami nie pojawiały się żadne innowacje.

Likwidacje na giełdach kryptoderywatyw

Derywatywy oparte o kryptowaluty to nowa klasa instrumentów finansowych, wystawionych na potężne zmiany kursowe i niespotykaną dynamikę całego rynku. W rezultacie, giełdy zbudowane konkretnie pod handel kryptowalutami musiały przeprojektować wiele z klasycznych procesów handlu elektronicznego, dostosowując go tym samym do wahań i szybkości związanej z walutami cyfrowymi.

Różnice te są niezwykle widoczne. W przeciwieństwie do CME, natywne giełdy kryptowalut nie posiadają brokerów. Obniżone są również wymagania dotyczące depozytów. Wahają się one od 1% do 10% i są wielopoziomowe, w zależności od wielkości pozycji tradera i częstotliwości handlu. Sam rynek kryptowalut otwarty jest 24 godziny na dobę, 7 dni w tygodniu. Nie obowiązują na nim przerwy, ani święta. Przy czym minimalna wielkość kontraktu może wynosić zaledwie 1 USD.

Handel jest anonimowy, a użytkownicy nie są zobowiązani do posiadania żadnej realnej reputacji, w celu uzyskania przez nich dostępu do rynku. Proces weryfikacji KYC odbywa się głównie ze względów prawnych, choć nadal istnieją giełdy poza wszelką barierą regulacyjną. To właśnie one są najbardziej popularne wśród klientów. Ogromny sukces takiego rozwiązania można wykazać jedną liczbą – w maju 2019 dzienny wolumen transakcyjny na BitMexie wyniósł $13,000,000,000 USD (trzynaście miliardów dolarów). Przy czym warto zauważyć, że handel na BitMexie odbywa się peer-to-peer, zatem za każdym dolarem, który zmienił tego dnia ręce, stał realny Bitcoin (lub jego część – chcąc wejść w pozycję na BitMexie musisz posiadać prawdziwe bitcoiny w depozycie – nie ma zatem mowy o „nierealnym” wolumenie).

Wszystkie te zmiany usunęły wiele dotychczasowych barier wejścia na rynek finansowy i sprawiły, że kryptoderywatywy stały się atrakcyjne dla szerokiej bazy klientów.

Jak osiągnięta została tak wysoka wydajność?

Całkowita kapitalizacja rynkowa wszystkich kryptowalut wynosi aktualnie ponad 250 miliardów USD (przy czym najbardziej znaczącym aktywem jest Bitcoin – posiadający dziesięcioletnią historię niezawodności i ogromne pokłady mocy obliczeniowej zabezpieczającej sieć kryptowaluty).

W porównaniu z innymi klasami instrumentów finansowych jest ona nadal stosunkowa niewielka. Jednak niestabilność cenowa kryptowalut spowodowała zwiększoną potrzebę zarządzania ryzykiem wśród posiadaczy cyfrowych monet. Derywatywy są do tego idealnym narzędziem.

Zapotrzebowanie na handel kryptowalutami stale rośnie, a uczestników rynku przybywa. Zwiększyło to ogólną płynność rynkową. Łatwość procesu rejestracji sprawia, że pozyskiwanie klientów jest tańsze, niż na tradycyjnych rynkach finansowych. Wprowadzenie klienta do systemu giełdy zajmuje od 5 do 15min. Wystarczy założenie zwykłego konta, niczym do usługi mailowej, a depozyt uzupełniany jest za pomocą bezpiecznej kryptowaluty.

Anonimowość klientów i brak posługiwania się przez giełdę systemem reputacji oznaczają, że giełdy kryptoderywatyw, aby utrzymać się na rynku, musiały stworzyć mechanizm automatycznego likwidowania stratnych pozycji.

Jak funkcjonuje automatyczna likwidacja?

Straty z pozycji tradera mogą być czasem większe, niż cały depozyt zabezpieczający, w momencie gwałtownych ruchów kursu (dzieje się tak jeśli poziom likwidacji pozycji przekroczy granicę bankructwa konta). Zatem jakakolwiek likwidacja musi być sprawna i automatyczna. Nie ma mowy o ręcznym zamykaniu pozycji.

Spójrzmy na powyższy przykład. Jeśli kurs BTC spadnie poniżej ceny likwidacji Alice zanim pozycja zostanie zlikwidowana, Alice straci więcej aniżeli jej pierwotne zabezpieczenie (initial margin). Jeśli handel odbywa się peer-to-peer, a Bob wziął na siebie przeciwną stronę transakcji Alice, zarobiłby mniej niż mógł się tego spodziewać (z uwagi na to, że to z jego pozycji pokryta zostałaby dodatkowa strata Alice. Jak już ustaliliśmy, wśród kryptowalut nie ma brokera, który wziąłby na siebie ryzyko i związaną z nim stratę kapitałową).

Def. Likwidacji – Likwidację definiujemy jako zdarzenie, w którym pozycja inwestora jest automatycznie zmniejszana przez silnik giełdy (risk engine), gdy saldo na koncie jest niższe niż depozyt zabezpieczający.

Proces likwidacji zakończy się sukcesem, jeśli silnik osiągnie lepszą cenę niż cena upadłości. W interesie giełd również nie leży zbyt wczesne likwidowanie pozycji, ponieważ spowodowałoby to frustrację ich inwestorów i mogłoby doprowadzić ich (klientów) do niepotrzebnych strat, jeśli kurs gwałtownie odwróciłby swój kierunek. Istnieje zatem subtelny balans, który musi osiągnąć każdy automatyczny silnik likwidacyjny.

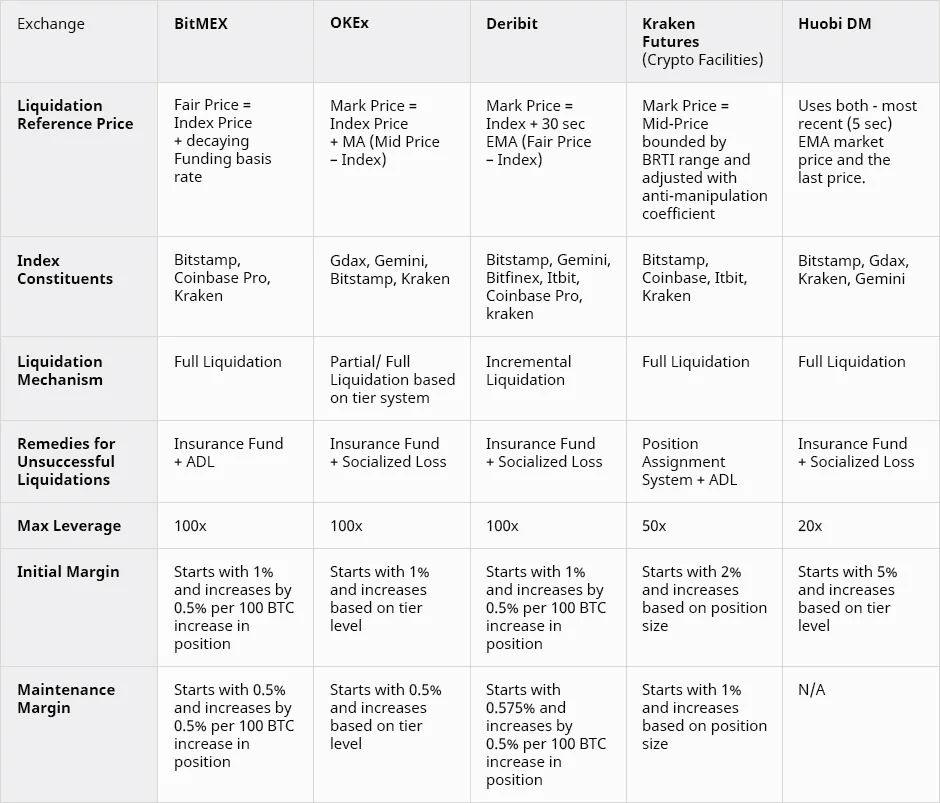

Przyjrzyjmy się teraz poniższej tabeli. Zostały w niej opisane mechanizmy likwidacji stosowane przez określone giełdy kryptoderywatyw:

Likwidacja stopniowa – znana również jako likwidacja przyrostowa. Stratna pozycja likwidowana zostaje etapami, aby uniknąć niepotrzebnej redukcji całej pozycji. Likwidacja częściowa kończy się w momencie zapewnienia, że saldo depozytu zabezpieczającego jest wyższe od wymaganego minimalnego poziomu depozytu zabezpieczającego (saldo użytkownika > min. wymagany depozyt).

Likwidacja pełna – jak tylko saldo depozytu zabezpieczającego spadnie poniżej wymaganej wartości, pozycja inwestora jest automatycznie redukowana do zera, co skutkuje całkowitą stratą depozytu.

ADL – (ang. auto-deleveraging) zdarzenie przymusowego zdelewarowania klienta posiadającego przeciwną stronę stratnej transakcji.

Zsocjalizowana strata (Socialized Loss) – znana również jako clawback. Jeśli dojdzie do nieudanej likwidacji pozycji, straty z tego powodu są równomiernie rozkładane pomiędzy wszystkich zyskownych traderów.

Fundusz gwarancyjny (Insurance Fund) – rezerwa zabezpieczająca wprowadzona przez giełdy kryptoderywatyw. Służy ona do pokrywania strat wynikłych z nieudanych likwidacji.

Spójrzmy teraz jak wszystkie te usprawnienia wpływają bezpośrednio na handel instrumentami pochodnymi opartymi o kryptowaluty, jak zachowuje się kurs w czasie wysokiej zmienności i czy technologia zmniejszyła pole do manipulacji rynkowych.

Dwudziestoprocentowy spadek kursu Bitcoina

Zanim przejdziemy do opisania tego, co stało się z kursami kryptoderywatyw w momencie niechlubnego majowego Flash Crash, wyjaśnijmy jak dokładnie przebiega proces wyceniania instrumentu pochodnego.

Obecnie większość giełd kryptowalut wykorzystuje skorygowaną cenę indeksu jako cenę referencyjną likwidacji. Konieczne jest, aby zarówno indeks, jak i obliczenia referencyjne likwidacji, były odporne na manipulacje. Zatem wszelkie odstępstwa w cenie o wysokiej amplitudzie muszą być przez silnik likwidacyjny korygowane, tak aby nie spowodować niepożądanych likwidacji. Dla przykładu, giełda Deribit oblicza swój indeks, stale wyliczając średni kurs z giełd wchodzących w jego skład, wykluczając przy tym najwyższą i najniższą wartość. Wyliczony już średni kurs jest potem jeszcze dodatkowo korygowany o 30-sekundowe EMA między kursem na parze BTC/USD na Deribit, a indeksem.

Cały ten skomplikowany mechanizm został zaadaptowany w celu uniknięcia krachów cenowych i manipulacji, w czasie której ktoś celowo, na przykład, przeprowadziłby ogromną sprzedaż na parze BTC/USD na jednej z giełd spot wchodzącej w skład indeksu referencyjnego, tworząc kaskadową wyprzedaż również na produktach oferowanych przez Deribit.

Takie zdarzenia były szczególnie „popularne” w czasach pierwszych giełd kryptoderywatyw, w których silnik likwidacyjny korzystał z kursu na ich własnej giełdzie, zamiast posłużyć się indeksem ze średnimi z kursów zaufanych i dużych giełd, na których odbywa się handel realnym BTC do USD, a nie instrumentem pochodnym.

Spójrzmy teraz na dane i odpowiedzmy na pytanie, czy poprawy w indeksach referencyjnych sprawiły, że błędne likwidowanie pozycji przeszło do historii.

Strach, niepewność, panika – Maj 17, 2019: Flash Crash

Siedemnastego maja, około godziny 2.30 UTC, giełda Bitstamp, wchodząca w skład indeksu referencyjnego czołowej giełdy kryptoderywatyw BitMEX, doświadczyła niespodziewanej, niezwykle silnej presji po stronie sprzedażowej. Łączna liczba sprzedanych BTC wyniosła 4,300 BTC ~ $33,000,000 USD (pamiętając, że była to agresywna sprzedaż typu „market”, zatem pasywna strona kupna „bid” została momentalnie zdewastowana), odpowiadając za 1/3 średniego wolumenu dziennego Bitstamp w tamtym czasie.

Choć dotkliwa i spora, jak na jedną giełdę spot sprzedaż, w ogólnym bilansie dziennego wolumenu wśród giełd kryptowalut stanowiła zaledwie kroplę w morzu globalnego handlu. Niemniej efekt sprzedaży był drastyczny i wpłynął przede wszystkim na zachowanie się indeksów na platformach oferujących instrumenty pochodne oparte o kryptowaluty.

Gwałtowny spadek ceny na giełdzie wchodzącej w skład indeksu referencyjnego BitMEX’u (Bitstamp w tym czasie stanowił połowę indeksu BitMEX) doprowadził do zamknięcia pozycji LONG na BitMex o łącznej wartości $230 milionów USD (Open Interest spadł z $630 milionów do $400 mln.)

Tak potężna dysproporcja pomiędzy, stosunkowo niewielką, ilością sprzedanych BTC na giełdach spot, a wpływem tego wydarzenia na likwidację dziesięciokrotnie większych pozycji na kryptoderywatywach musiała być znany już wcześniej. Czujni spekulanci zauważyli tą własność i zbudowali znaczącą krótką pozycję na Bitstamp, sekwencyjnie obniżając cenę indeksu BitMEX, uruchamiając tym samym kaskadową serię likwidacji na długich pozycjach innych graczy.

Szybka sprzedaż w wysokości 30 milionów dolarów BTC w jednym miejscu spowodowała 230 milionów dolarów likwidacji w innym. To pokazuje lukratywny charakter takich zdarzeń.

Jakie były mechanizmy obronne i dlaczego zawiodły?

Jeżeli rynki kryptowalut nie posiadałyby ograniczeń handlowych wynikających z nieefektywności międzygiełdowego systemu transakcyjnego, arbitrażyści mogliby dowolnie kupować/sprzedawać na Bitstamp, jednocześnie sprzedając/kupując na Coinbase Pro, Kraken i Bitfinex, po nieco wyższych cenach. Ograniczyłoby to wpływ masowych sprzedaży na jednej giełdzie na cenę BTC, redystrybuując płynność między pozostałymi giełdami, niedotkniętymi masową sprzedażą.

Musimy się zatrzymać na moment i wyjaśnić skąd takie nieefektywności w ogóle się biorą.

Mają one związek z tym jak fundamentalnie funkcjonują kryptowalut oraz ich sieci, znane szerzej pod nazwą „blockchain”. Jako, że Bitcoin jest obecnie niekwestionowanym liderem rynku kryptowalut, to właśnie na nim skupimy naszą uwagę.

Sieć Bitcoina działa w sposób zdecentralizowany, a sam Bitcoin jest pseudoanonimowy. Oznacza to, że realna tożsamości nadawcy jak i adresata dowolnej transakcji w sieci jest nieznana. Dodatkowo, szybkość transakcji jest ograniczona. W zależności od opłaty danej przez wysyłającego górnikom (podmiotom dostarczającym mocy obliczeniowej do sieci Bitcoin w zamian za nagrody z tzw. „bloków” i weryfikującym transakcje) oraz bieżącego zapełnienia przestrzeni blokowej, czas oczekiwania na przesłanie transakcji waha się od 15 minut do kilku godzin.

Temu samemu systemowi podlegają transakcje międzygiełdowe. Jeżeli pragniemy przesłać swoje BTC z giełdy X do giełdy Y, będziemy musieli poczekać. Oczywiście, rynek kryptowalut wykształcił również mechanizmy pozwalające na szybsze transfery pieniężne. Inwestorzy i spekulanci mają do dyspozycji stablecoiny, czyli kryptowaluty będące cyfrową reprezentacją USD. Najbardziej znanymi stablecoin’ami są Tether (USDT), USD Coin (USDC), PAX oraz TUSD.

Jednak w środowisku niskiego zaufania i ciągłej podejrzliwości, słusznie uwarunkowanej z uwagi na niechlubną część histori kryptowalut – oszustw, spektakularnych upadków wielkich giełd i ataków hakerskich – poruszający się po nim inwestorzy, preferują korzystanie z niezwykle bezpiecznego i zaufanego BTC. I choć zmieniły się czasy, cała infrastruktura giełd stała się bardziej pewna i profesjonalna, niepewność i czujność pozostały. Na Dzikim Zachodzie internetu możesz ufać tylko matematyce i kryptografii Bitcoina.

Wróćmy teraz do giełd. Będąc wyposażonym w wiedzę o zasadach funkcjonowania sieci BTC, nietrudno zauważyć, że w momencie silnych ruchów giełdowych, w których to naturalnie zmniejsza się przepustowość sieci (zwiększone natężenie przesyłanych bitcoinów), arbitrażyści nie są w stanie efektywnie przenosić płynności między różnymi giełdami.

Jeżeli podmiot A, działający na rynku kryptowalut jako arbitrażysta, nie posiada odpowiedniej ilości funduszy przed gwałtownym ruchem kursu na kilku/kilkunastu różnych giełdach, nie będzie w stanie dokonywać skutecznego arbitrażu, normalizując tym samym wahania cenowe. Nawet zakładając arbitrażystę B, który operuje wielkim kapitałem i czuje się pewnie trzymając go na giełdach kryptowalut (związane z tym jest spore ryzyko możliwości upadku lub ataku hakerskiego na giełdę, co wiązałoby się z utratą zgromadzonych środków) nie sposób przewidzieć skali dowolnego ruchu cenowego, czy, ogólniej mówiąc – nigdy nie wiesz jak silny będzie Flash Crash.

Szerzej o nieefektywnościach i trudnościach związanych z arbitrażem dowiecie się z wywiadu z założycielem Alameda Research – jednego z największych arbitrażystów na rynku kryptowalut: Trading 7,500 BTC Sell Wall on Binance.

Co dokładnie wydarzyło się 17 maja w czasie Flash Crash?

W rzeczywistości nikt nie posiadał na Bitstamp funduszy wystarczających na sprawną absorpcję sprzedaży i arbitraż. Arbitraż to przecież strategia, w dużej mierze zależna od skutecznego zarządzania kapitałem obrotowym, a podmioty prowadzące taką działalność nie trzymają dużych kwot na giełdach czekających na nagły Flash Crash. Odpowiednio szybki transport BTC między giełdami byłby w tamtym czasie niemożliwy. Arbitrażysta musiałby przeprowadzić następującą operację:

Zakup na Bitstamp –> sprzedaż na dowolnej innej giełdzie –> przesłanie środków ponownie na Bitstamp w celu wykonania nowego cyklu

Jako, że arbitrażyści nie byli w stanie handlować dysproporcją cen, rynki derywatyw zostały dotknięte. Już dziś istnieją dwa rozwiązania tych problemów:

- lewarowany handel spot (oferowany przez Bitfinex),

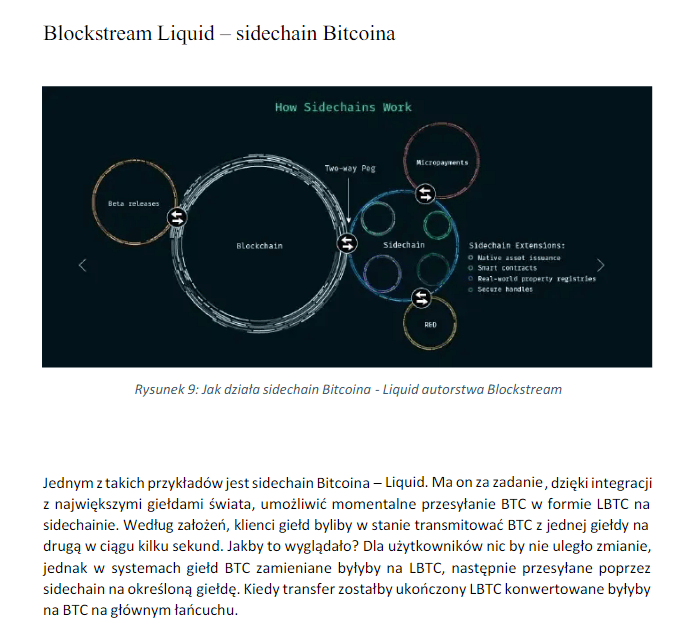

- federacyjny transfer BTC między giełdami, za pomocą technologii „drugiej warstwy” (2nd-layer solutions) – na przykład prywatnej sieci pomocniczej dla BTC: Liquid Network.

źródło: Lisk – Odkrywając potencjał technologii sidechain, by stokarz.

Potencjalne ulepszenia w mechanizmach likwidacji

Handel kryptowalutami ewoluuje z niezwykłą prędkością a różne giełdy już wprowadziły znaczące korekty i usprawnienia silnika likwidacyjnego.

Konstruowanie bardziej solidnego indeksu cen BTC

Porównajmy najniższą cenę kontraktu BTC Perpetual Swap osiągniętą na określonych giełdach w czasie Flash Crash.

Natomiast najniższa cena osiągnięta u głównych, zewnętrznych dostawców indeksów cenowych dla BTC:

To pokazuje, że im więcej niezależnych od siebie par walutowych na giełdach spot, wchodzących w skład indeksu na podstawie którego określana jest cena derywatywy oraz korekt wartości odstających (drastycznych wychyleń cenowych w jedną lub drugą stronę – zatem potrzebujemy indeksu, który w czasie rzeczywistym usuwałby np. nagły skok ceny BTC o 10% na jednej giełdzie wchodzącej w jego skład), tym łatwiej chronić inwestorów przed manipulacjami na rynku. Ponadto zewnętrzni dostawcy indeksów stale wdrażają coraz bardziej zaawansowane obliczenia indeksów, aby zapewnić odporność na wyrafinowane ataki.

Wykluczanie z indeksu wartości odstających od normy jest stosunkowo prostą metodą, jednocześnie drastycznie zwiększającą koszty manipulacji kursem. Przyjrzyjmy się przypadkowi giełd Deribit oraz OKEx i zobaczmy jak zachowały się ich indeksy w czasie Flash Crash’u.

Jak możemy zauważyć, każda z giełd posiadająca w swoim indeksie aktywne wykluczanie wartości odstających ograniczyła wpływ Flash Crash z Bitstamp, zapobiegając tym samym nadmiernym i niepotrzebnym likwidacjom. Tym samym ochroniły kapitał swoich klientów.

Poniższy wykres ilustruje różnicę między najniższą ceną na indeksie TradeBlock XBX, a Bitstamp w dniu 17.05.2019r.

Mechanizmy Likwidacji – Likwidacja pełna vs stopniowa

Użytkownicy odnoszą znaczne korzyści ze stopniowej likwidacji w porównaniu z pełną likwidacją. Dlaczego? Gdyż w przypadku przyrostowej likwidacji szansa na kaskadowe zamykanie pozycji maleje (o konkretnym takim przypadku z giełdy BitMEX i jego opłakanych skutkach, możecie przeczytać w innym moim artykule: Stokarz czyta rynek #5).

To sprawia, że potencjalna nagroda za dokonanie ataku, w którym celem agresora jest uruchomienie kaskadowej likwidacji – kiedy to jedna likwidacja uruchamia kolejną – maleje. $30,000,000 USD poświęcone na dokonanie ataku na Bitstamp, wywołałoby zaledwie ułamek szkód, ponieważ silnik likwidacyjny miałby bezpieczny bufor czasowy na zamknięcie pozycji, a także nie likwidowałby od razu całych pozycji, przez co dodatkowa presja podażowa nie byłaby tak dramatyczna.

Dla przykładu, stopniowa likwidacja pozycji na Deribit wygląda następująco: pozycja likwidowana jest w krokach, co 12.5%. Jeżeli dzięki częściowej likwidacji saldo depozytu zabezpieczającego stanie się wyższe niż wymagana wartość zabezpieczenia, protokół likwidacyjny przerywa działanie. Zapobiega to pełnej likwidacji pozycji tradera w przypadku knota cenowego, po którym cena natychmiast odbija.

Również OKEx przeszedł na mechanizm częściowej likwidacji. W zależności od ilości zakupionych/sprzedanych kontraktów oraz stopnia zlewarowania kapitału, pozycja zostanie częściowo albo w pełni zamknięta. Od czasu wprowadzenia tego udoskonalenia, OKEx nie poniósł żadnych strat w wyniku niesprawności silnika likwidacyjnego, co naturalnie musiałoby się przełożyć na zsocjalizowane straty, które ponieśliby traderzy będący na zysku.

Należy zauważyć, że koncepcja pełnej likwidacji nie istnieje na tradycyjnych rynkach finansowych. Brokerzy ręcznie zmniejszają pozycję klienta do punktu, w którym jego saldo jest wyższe od wymaganej wartości zabezpieczenia, ale nie zamykają całej pozycji.

Insurance Fund

Zmienność rynku, odmienny od tradycyjnego model handlu walutami cyfrowymi, jak i nowe metody likwidowania pozycji – wszystko to sprawiło, że giełdy, chcąc zabezpieczyć się przed potencjalnymi stratami, wprowadziły Fundusze Gwarancyjne (Insurance Funds).

Kiedy pozycja klienta ma zostać zlikwidowana i przekazana zostaje silnikowi likwidacyjnemu, jeśli upłynnienie pozycji się powiedzie, namiastka pozostałego depozytu trafia do Funduszu Gwarancyjnego giełdy kryptoderywatyw.

Fundusze gwarancyjne są formą ubezpieczenia – dają posiadaczom dużych pozycji pewność wypłaty w przypadku, kiedy mechanika giełdy zawiedzie w momencie wielkich fluktuacji.

I choć samo istnienie funduszy jest ogromną zaletą, zwiększającą zaufanie do giełd i bezpieczeństwo środków klientów, istnieje niepewność co do sposobu zarządzania tymi funduszami.

Ponieważ fundusze zabezpieczeniowe są własnością giełd, mogą być teoretycznie wykorzystywane jako kolejny strumień dochodów, a nie jako mechanizm ubezpieczeniowy dla inwestorów. Przykładem tego jest fundusz gwarancyjny BitMEX. Jego rozmiar uznano za niezbędny, aby umożliwić wypłaty w warunkach dużej zmienności. Niemniej 17.05.2019 Insurance Fund BitMEX wzrósł o 750 BTC – był to jeden z „najlepszych” dni w jego historii.

Już teraz powstały alternatywy dla funduszy gwarancyjnych. Najbardziej obiecujący z nich nosi nazwę systemu zabezpieczania płynności. W takim przypadku wyznaczeni animatorzy rynku przejmują pozycje zlikwidowanego tradera w punkcie ceny upadłości.

- Określenie animatorzy rynku jest bezpośrednim tłumaczeniem angielskich słów market makers. Definiuje ono podmioty zajmujące się dostarczaniem płynności na rynkach, napełniając orderbooki giełd swoimi zleceniami kupna i sprzedaży – pozostając neutralnym co do ruchu i kierunku kursu, a zarabiając pasywnie na opłatach typu „maker” (standardowy „maker fee” – zysk, dla osób wystawiających zlecenia w orderbooku wynosi 0.0250%*ilość kontraktów ; dla przykładu, standardowa taktyka market makerów to wystawianie jak największej ilości równoczesnych zleceń kupna i sprzedaży)

Chociaż strategia ta nie jest tak bezpieczna jak fundusz gwarancyjny, a jej sukces różni się w efektach w zależności od poziomu zmienności na rynku, może zostać wykorzystana jako dodatkowa warstwa w procesie likwidacji. Wyeliminowałoby to wszelkie podejrzenia co do inicjatyw samej giełdy w celowym likwidowaniu pozycji klientów.

Ilość środków w funduszu gwarancyjnym giełdy, nieadekwatna do rzeczywistych potrzeb, może oznaczać, że silnik likwidacyjny działa zbyt agresywnie. Jeżeli takie zachowanie jest dla giełdy opłacalne, zmniejsza to pole do innowacji i wprowadzania takich udoskonaleń, jak częściowe likwidacje i ulepszone indeksy referencyjne, które omawialiśmy wcześniej.

Kiedy BitMEX po raz pierwszy wynalazł fundusz gwarancyjny, przewidywał, że „rzadko będzie się w nim znajdować jakakolwiek nadwyżka bitcoinów”. Obserwując zaś wykres funduszu, możemy śmiało powiedzieć, że predykcje okazały się nietrafione.

Podsumowanie

Kryptowaluty to przełomowa technologia, która równie szybko zmieniła handel elektroniczny. Powstały wysoce innowacyjne i odnoszące sukcesy firmy. Handel skutecznie zaspokaja potrzeby użytkowników i obniżył bariery wejścia dla większej grupy klientów, w porównaniu z tradycyjnymi rynkami finansowymi. Handel instrumentami pochodnymi opartymi o kryptowalut jest płynny, globalny i nieprzerwany.

Uczestnicy rynku stają się coraz bardziej wyrafinowani i wymagają wysokiego poziomu usług. W kryptowalutach, podobnie jak na tradycyjnych rynkach finansowych, klienci głosują swoimi pieniędzmi. Giełdy, które dostosują się do interesów klientów, będą prosperować.

Dla zainteresowanych Czytelników: jeżeli spodobał Ci się materiał zgłębiający tajniki i mechanikę funkcjonowania giełd kryptowalut, powiadom nas o tym w komentarzu oraz obserwuj uważnie Bithub. W niedalekiej przyszłości ukaże się więcej publikacji związanych z tą niezwykle ciekawą tematyką.