Chińska gospodarka wchodzi w 2026 rok z pozornie stabilnym wzrostem, ale wskaźniki wyprzedzające wg. publikowanych w kwietniu marcowych danych LEI Conference Board coraz wyraźniej sugerują, że impet tego cyklu słabnie. Bieżąca produkcja jeszcze trzyma wynik, lecz konsumpcja i sygnały przyszłej aktywności nie nadążają. Do tego dochodzi rosnący koszt energii, który zaczyna działać jak cichy hamulec.

Najważniejsze fakty

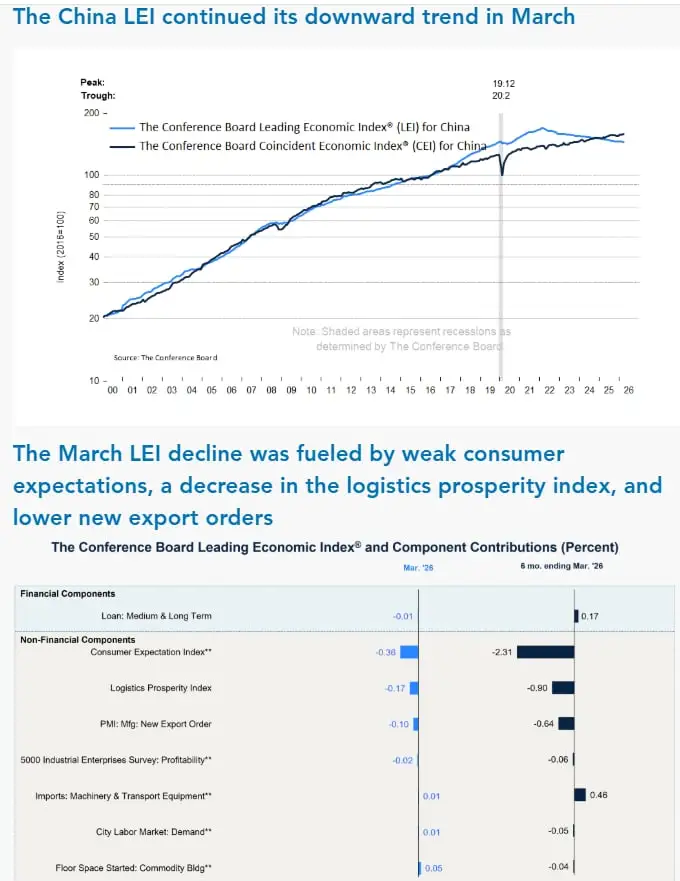

- Leading Economic Index The Conference Board dla Chin spadł w marcu o 0,2% do 144,8 (2016=100), po takim samym spadku w lutym, a w ujęciu 6-miesięcznym obniżył się o 1,3%.

- Coincident Economic Index (CEI) wzrósł w marcu o 0,8% do 158,2, a w ujęciu 6-miesięcznym zwiększył się o 1,2%, czyli wyraźnie wolniej niż wcześniejsze 2,5%.

- PKB Chin wzrósł o 5,0% r/r w Q1 2026, ale sprzedaż detaliczna rosła tylko o 2,4% r/r (vs 4,6% rok wcześniej), a prognoza wzrostu realnego PKB na 2026 została obniżona do 4,5% z 5,0%.

Jednocześnie CB opublikowało raport dot. sytuacji w gospodarce USA. Opisaliśmy go w artykule Z ostatniej chwili: Szokujące dane Conference Board z USA. Nastroje konsumentów rosną mimo wzrostu cen paliw?

{kind=link}

Gospodarka na dwóch prędkościach

Chińska gospodarka coraz wyraźniej porusza się w trybie dwóch prędkości. Z jednej strony dane bieżące wciąż wyglądają stabilnie i pozwalają utrzymać narrację o solidnym wzroście. Z drugiej – wskaźniki wyprzedzające konsekwentnie pokazują, że momentum zaczyna się wyczerpywać.

Spadek LEI w marcu o 0,2% nie jest pojedynczym sygnałem, lecz kolejnym elementem szerszego trendu. To już szósty spadkowy miesiąc w ciągu siedmiu, co w praktyce oznacza, że gospodarka nie tyle się osuwa, co stopniowo traci zdolność do przyspieszania.

CEI, czyli indeks bieżącej aktywności, nadal rośnie, ale jego dynamika słabnie. W takich momentach rynki zwykle zaczynają zadawać pytanie nie o to, jak silny jest obecny wzrost, lecz jak długo jeszcze może się utrzymać bez wsparcia od strony popytu.

Konsument i energia pozostają słabym ogniwem układanki

Najbardziej strukturalnym problemem Chin pozostaje popyt wewnętrzny. Sprzedaż detaliczna rośnie wyraźnie wolniej niż rok wcześniej, co pokazuje, że gospodarstwa domowe nie przekładają wzrostu dochodów na proporcjonalny wzrost wydatków.

To nie jest nowy problem, ale w obecnym cyklu staje się coraz bardziej widoczny. W praktyce oznacza to, że gospodarka opiera się w większym stopniu na inwestycjach i eksporcie, a nie na konsumpcji, która w zdrowym cyklu powinna być stabilizatorem wzrostu.

Brak silniejszego impulsu konsumpcyjnego ogranicza zdolność gospodarki do przejścia w fazę trwałego, samonapędzającego się wzrostu. Na to wszystko nakłada się efekt cen energii. Wzrost cen ropy na rynkach światowych zaczyna już przekładać się na chińską gospodarkę poprzez ceny producentów. PPI wzrósł w marcu o 0,5% r/r, co kończy ponad trzyletni okres spadków.

To istotna zmiana, bo sygnalizuje powrót presji kosztowej w przemyśle. W krótkim terminie może ona nie wyglądać groźnie, ale jej kumulacja w czasie może zacząć wpływać zarówno na marże firm, jak i na ceny końcowe. Jednocześnie wyższe ceny energii uderzają w głównych partnerów handlowych Chin. Europa i część Azji Południowo-Wschodniej są mniej odporne na szok energetyczny, co może przełożyć się na słabszy popyt na chiński eksport.

Eksport traci rolę stabilizatora

Choć dane o produkcji i inwestycjach wciąż wyglądają relatywnie solidnie, to otoczenie zewnętrzne staje się coraz mniej przewidywalne. Potencjalne osłabienie globalnego popytu, w połączeniu z wyższymi kosztami energii, może ograniczyć jeden z kluczowych filarów wzrostu Chin. W efekcie gospodarka zaczyna opierać się na coraz węższym zestawie motorów wzrostu. Jeśli konsumpcja pozostaje słaba, a eksport traci dynamikę, ciężar utrzymania wzrostu spada głównie na inwestycje i politykę gospodarczą.

Chińska gospodarka wciąż rośnie w tempie, które z zewnątrz może wyglądać na stabilne, ale struktura tego wzrostu staje się coraz mniej zrównoważona. Wskaźniki bieżące trzymają wynik, jednak wskaźniki wyprzedzające i konsumpcja sugerują stopniową utratę dynamiki. W takim układzie nie chodzi już o pytanie, czy wzrost istnieje, ale czy jest on wystarczająco szeroki, aby utrzymać się bez dodatkowego impulsu fiskalnego, kredytowego lub zewnętrznego. Na razie odpowiedź rynku jest raczej ostrożna niż optymistyczna.