Kwiecień przyniósł kosmetyczną poprawę nastrojów amerykańskich konsumentów w badaniu Conference Board. Poprawa jest jednak istotna, ponieważ inwestorzy zakładali mocny spadek miesiąc do miesiąca. Niemniej jednak wrażliwość konsumentów na ceny energii rośnie, a rozdźwięk między oceną bieżącej sytuacji a oczekiwaniami pozostaje wyraźny.

Konsument nie traci równowagi, ale też nie wraca do wyraźnie optymistycznego trybu. Oto, co pokazały dane. Kwietniowe dane dobrze oddają stan amerykańskiego konsumenta: stabilny, ale ostrożny. Nie ma tu sygnałów gwałtownego pogorszenia, ale też nie widać powrotu do wyraźnie ekspansywnego cyklu wydatków.

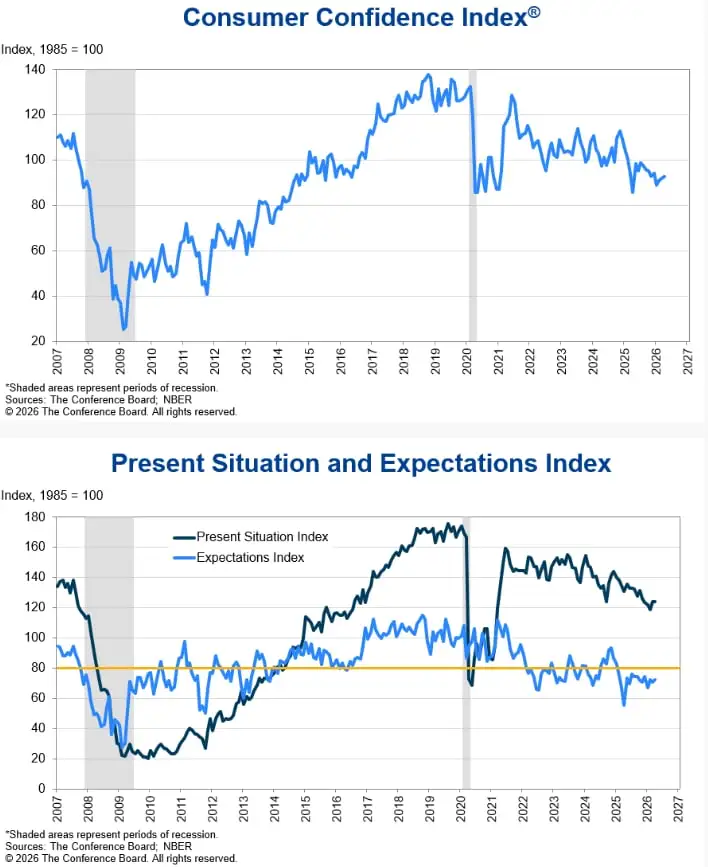

Najważniejsze fakty

- Indeks zaufania konsumentów The Conference Board wzrósł w kwietniu do 92,8 z 92,2 w marcu (po rewizji w górę) o 0,6 pkt – to odczyt mocno powyżej 89 prognoz

- Indeks bieżącej sytuacji spadł do 123,8 (o 0,3 pkt), przy spadku oceny warunków biznesowych netto do +4,1%, ale poprawie oceny rynku pracy (jobs “plentiful” minus “hard to get” wzrosło do +7,5%).

- Indeks oczekiwań wzrósł do 72,2 (+1,2 pkt), przy jednoczesnym spadku optymizmu wobec przyszłych warunków biznesowych, lekkiej poprawie oczekiwań rynku pracy i dochodów oraz rosnących obawach o inflację, ropę i ryzyko recesji.

{kind=link}

Nastroje na giełdzie w USA dziś słabną, co opisaliśmy w artykule: Z ostatniej chwili: OpenAI rozczarowuje, ropa drożeje. Cofnięcie na Wall Street i Bitcoinie. Co dalej?

Konsument w stanie ostrożnej równowagi

Kwietniowy odczyt nie zmienia zasadniczego obrazu amerykańskiego konsumenta. Nie ma tu ani sygnałów załamania, ani powrotu do wyraźnej ekspansji. Zamiast tego utrwala się stan ostrożnej stabilizacji, który w cyklu gospodarczym często oznacza moment przejściowy – między schłodzeniem a ewentualnym odbiciem, choć bez pewności co do kierunku.

W danych widać przy tym charakterystyczne rozszczepienie. Bieżąca ocena gospodarki lekko się pogarsza, podczas gdy oczekiwania na przyszłość nieznacznie rosną. Taki układ rzadko jest przypadkowy – zwykle pojawia się wtedy, gdy gospodarstwa domowe nie widzą jeszcze recesji w twardych danych, ale jednocześnie nie wierzą w szybkie przyspieszenie aktywności.

Energia i geopolityka wracają do codziennej inflacji

Najbardziej wyraźnym elementem kwietniowego raportu jest ponowne wybicie tematu energii. Wzrost cen ropy Brent, powiązany z napięciami na Bliskim Wschodzie i przejściową deeskalacją w okresie badania (1–22 kwietnia, z przerwą od 8 kwietnia), przełożył się bezpośrednio na sposób, w jaki konsumenci opisują swoją sytuację.

W komentarzach coraz częściej pojawiały się odniesienia do cen paliw, kosztów życia, inflacji, ale też szerzej – do wojny i ryzyka geopolitycznego. To istotne, bo pokazuje, że nawet przy relatywnie stabilnych wskaźnikach makroekonomicznych, inflacja energetyczna pozostaje jednym z najsilniejszych kanałów wpływu na nastroje gospodarstw domowych.

Rynek pracy i oczekiwania: stabilizacja bez nowej dynamiki

Obraz rynku pracy pozostaje relatywnie spokojny. Zmiany w ocenach są niewielkie i nie zmieniają dominującej narracji – zatrudnienie nadal wspiera konsumenta, ale nie generuje dodatkowego impulsu optymizmu.

Odsetek osób wskazujących, że pracy jest „dużo”, praktycznie się nie zmienił. Jednocześnie spadł udział tych, którzy uważają, że trudno ją znaleźć, co poprawiło saldo wskaźnika. W praktyce oznacza to raczej kontynuację niż zmianę trendu – rynek pracy pozostaje stabilny, ale bez wyraźnego przyspieszenia.

W części dotyczącej przyszłości widać mieszankę ostrożnego optymizmu i narastającej niepewności. Więcej osób niż miesiąc wcześniej spodziewa się poprawy warunków biznesowych, ale jednocześnie jeszcze większa grupa przewiduje ich pogorszenie.

Podobnie wygląda obraz rynku pracy i dochodów – niewielka poprawa części wskaźników idzie w parze z utrzymującą się ostrożnością. W efekcie całość nie układa się w spójną narrację wzrostową ani spadkową. To raczej rynek zawieszony pomiędzy scenariuszami.

Inflacja, stopy i ryzyko recesji

W tle raportu widać trzy równoległe tendencje, które kształtują nastroje konsumentów.

Po pierwsze, oczekiwania inflacyjne lekko się obniżyły, ale pozostają podwyższone. Po drugie, wyraźnie wzrósł odsetek osób spodziewających się dalszych podwyżek stóp procentowych. Wreszcie po trzecie, coraz więcej respondentów uznaje scenariusz recesyjny za prawdopodobny, przy jednoczesnym spadku liczby tych, którzy go wykluczają.

Nie jest to obraz paniki, ale raczej trwałego podwyższenia ostrożności – konsumenci nie zakładają gwałtownego pogorszenia sytuacji, ale też nie budują scenariuszy szybkiego powrotu do komfortowych warunków finansowych.

Konsumpcja: przesunięcie w stronę niezbędnych wydatków

Najciekawsza zmiana widoczna jest w strukturze planowanych wydatków. Konsumenci coraz wyraźniej rozróżniają między tym, co konieczne, a tym, co można odłożyć. W planach zakupowych nadal obecne są dobra trwałe, takie jak meble, telewizory, smartfony czy samochody używane, ale dynamika tych kategorii słabnie. Jednocześnie wyraźniej widać większą ostrożność w wydatkach na usługi, szczególnie te o charakterze uznaniowym.

Relatywnie dobrze trzymają się natomiast wydatki podstawowe i codzienne: restauracje, jedzenie na wynos, usługi beauty i personal care, telekomunikacja, streaming czy opieka zdrowotna. Wyróżnia się też segment opieki nad zwierzętami, który jako jeden z niewielu notuje poprawę względem marca, choć wciąż pozostaje poniżej wcześniejszych szczytów. Z drugiej strony wyraźnie słabnie apetyt na podróże: zarówno krajowe, jak i zagraniczne. W tym obszarze widać jedno z najbardziej jednoznacznych ograniczeń wydatkowych w całym raporcie.

Ostatecznie dane z CB nie potwierdziły ostatnich odczytów University of Michigan, które opisaliśmy w artykule Tragiczne dane UoM: natroje konsumentów w USA najniższe w historii. Idzie krach?