Indeksy na Wall Street w ostatnich dniach otrzymały kilka sygnałów alarmowych: pierwszym były wyniki Broadcom, drugim mocne dane NFP z rynku pracy, a w nowym tygodniu indeksy kontynuują spadki po raporcie kwartalnym Oracle i wyższej od prognoz inflacji cen produkcji z USA, która postawiła znak zapytania nad „przyjaznym” akcjom raportem CPI. Nic dziwnego, że Nasdaq i S&P 500 spadają, jeśli dodamy do tego nieoczekiwaną eskalację na linii USA – Iran.

Donald Trump zapowiedział przeprowadzenie ataków na wybrane cele w Iranie i wskazał, że celem może stać się kluczowa dla irańskiej ropy wyspa Chark. Czy indeksy po kilku miesiącach astronomicznych wzrostów, zgodnie z „sezonowością” znaną z poprzednich cykli wyborczych tzw. wyborów połówkowych wchodzą właśnie w okres „letnich spadków” i spadku aktywności byków? Historia zaczyna się rymować.

O komentarzach Trumpa pisaliśmy w artykule USA zaatakują Iran i przejmą rachunki bankowe Teheranu? Przemawiają Donald Trump i Scott Bessent

Nie ma przypadków, są znaki

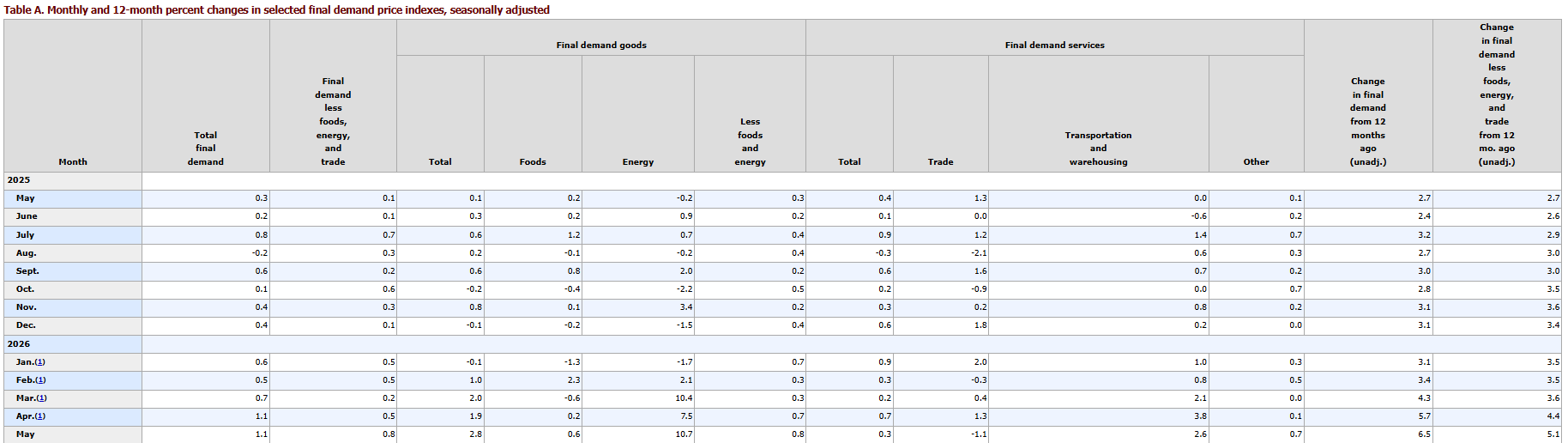

Inwestorzy na próżno oczekiwali, że raport cen producentów potwierdzi „spokojną” dynamikę presji cenowej po drugiej stronie Atlantyku. Inflacja PPI jest o tyle istotna, że pozostaje bardzo wrażliwa na ceny energii i często wyprzedza w tej kwestii pozostałe wskaźniki inflacyjne, takie jak CPI czy PCE. Raport pokazał wzrost o 1,1% miesiąc do miesiąca i aż 6,5% w skali roku – oba powyżej prognoz. Choć bazowe wskaźniki wypadły nieco niżej, dane potwierdzjaą, że firmy rzeczywiście podnoszą ceny i mają ku temu solidne powody.

Dla Wall Street to nie jest dobry sygnał, bo daje Rezerwie Federalnej mniej miejsca na jakiekolwiek „gołębie ruchy”… Nawet jeśli weźmiemy pod uwagę wczorajszy komentarz Trumpa, który stwierdził, że „kocha inflację”. Ostatecznie to nie Trump decyduje w Fedzie. Kevin Warsh obejmie kierownictwo, ale będzie musiał liczyć się z głosami pozostałych członków, w tym Jerome’a Powella.

Kolejna sprawa to wojna z Iranem, gdzie impas powoli przeradza się w kolejną próbę sił. To sprawia, że powyżśze wydaje się utrwalane, a rynki energii nie ustabilizują się w dającej się przewidzieć przyszłości. Jednocześnie zapasy ropy w USA są bardzo niskie, a globalne topnieją już od marca. Rynek może coraz większą uwagę poświęcać temu aspektowi – ruch przez Cieśninię Ormuz jest nadal zaburzony.

{kind=link}

AI ma problem

Wyniki dwóch gigantów związanych ze sztuczną inteligencją okazały się dla inwestorów pretekstem do realizajci zysków. W ubiegłym tygodniu tracił Broadcom, producent półprzewodników, a w tym tygodniu po wynikach nurkują akcje Oracle. Inwestorzy przestraszyli się skali ryzykownego długu, jaki podejmuje firma w wyścigu o dominację w sektorze AI.

Agencja S&P Global wydała umiarkowanie negatywną ocenę długu związanemu ze sztuczną inteligencją, jaki w ostanim czasie zaciągnął Broadcom. To również nie jest dobra informacja dla spółek technologicznych. Indeks Nasdaq 100 spadł w ostatnich dniach z okolic 30,70 do 28,800 punktów i nie widać na horyzoncie wolumentów, które mogłyby ten trend odwrócić.

Wielką uwagę przyciągnie nadchodzące w piątek 12 czerwca IPO SpaceX, które w teorii może 'rozruszać’ chciwość amerykańskich spekulantów. Na ten moment wydaje się jednak, że połączenie niestabilności na rynkach energii, skoku presji cenowej i rozgrzanych do czerwoności wycen spółek AI tworzą mieszankę, która z opóźnieniem (ale jednak) może powodować większy pesymizm inwestorów. Jesienne wybory midterm w USA mogą pełnić psychologiczną funkcję „katalizatora” dla ewentualnej zmiany sentymentu.

O inflacji CPI pisaliśmy w artykule Inflacja w USA jest najwyższa od 3 lat. Fed pogrąży Bitcoina, jak w 2022 roku?