Bitcoin wrócił powyżej 78 tys. USD, a wraz z tym odżył popyt spot i napływy do ETF-ów. Jednocześnie, jak wskazują dane z Glassnode rośnie liczba pozycji krótkich, a ujemne finansowanie na kontraktach perpetual tworzy potencjał do short squeeze. Mimo to wysokie zrealizowane zyski i niska zmienność sugerują ostrożność, ponieważ okolice 80 tys. USD pozostają istotną strefą oporu. Mimo potężnych wzrostów na giełdach i rekordowych napływach do funduszy ETF od lata 2025 roku, Bitcoin nie zdołał pobić tej bariery, co też mówi coś o otoczeniu rynkowym.

Podsumowanie najważniejszych informacji on-chain

Bitcoin po raz pierwszy od połowy stycznia przebił poziom True Market Mean, znajdujący się w rejonie 78,1 tys. USD. To ważny sygnał powrotu ceny do średnich poziomów wyceny aktywnie przemieszczanej podaży. Najbliższą barierą pozostaje jednak koszt bazowy inwestorów krótkoterminowych, zlokalizowany w okolicach 80,1–80,5 tys. USD.

Ruch w stronę 80 tys. USD sprawiłby, że ponad 54% niedawnych kupujących znalazłoby się na zysku. Historycznie był to poziom, przy którym presja sprzedażowa często kończyła odbicia w trendach spadkowych. W obecnym cyklu jest to już drugi podobny układ.

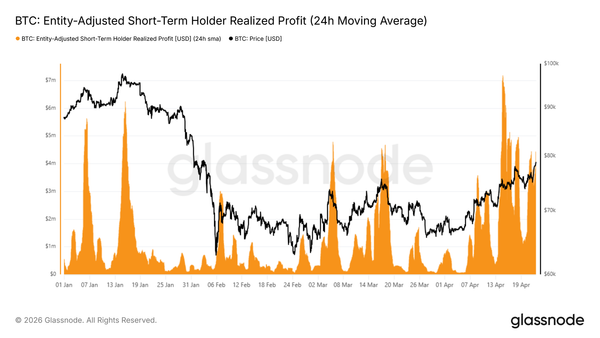

Zrealizowany zysk inwestorów krótkoterminowych wzrósł do około 4,4 mln USD na godzinę, czyli niemal trzykrotnie powyżej progu 1,5 mln USD, który w tym roku często towarzyszył lokalnym szczytom. Bez silnego katalizatora popytowego jest to sygnał ostrzegawczy.

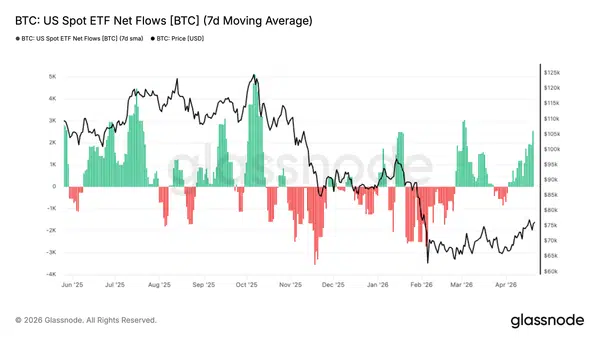

Napływy do ETF-ów ponownie stały się lekko dodatnie, a 7-dniowa średnia wróciła na plus. Sugeruje to ostrożny powrót popytu instytucjonalnego po dłuższym okresie odpływów. Również rynek spot pokazuje pierwsze oznaki poprawy, zwłaszcza przez wzrost agresji kupujących na giełdach offshore.

Na rynku kontraktów perpetual finansowanie pozostaje ujemne, co pokazuje przewagę nastawienia pod spadki. Taki układ może jednak stać się paliwem do dalszego ruchu w górę, jeśli popyt spot będzie się wzmacniał.

Zmienność pozostaje przygaszona. Zarówno zmienność implikowana, jak i realizowana nadal spadają, a rynek opcji nie wycenia już istotnej premii. Krótkoterminowy skew pokazuje korekty pozycjonowania, ale w dalszych terminach zabezpieczenie przed spadkami nadal jest wyraźnie poszukiwane.

Z perspektywy przepływów i ekspozycji gamma rynek znajduje się w delikatnym punkcie. Wzrosty mogą napotkać mechaniczną podaż w okolicach 80 tys. USD, natomiast powrót w stronę 75 tys. USD zwiększyłby ryzyko szybszego ruchu spadkowego.

Powyżej bariery, ale jeszcze bez pełnego potwierdzenia

W poprzednim raporcie poziom True Market Mean przy 78,1 tys. USD został wskazany jako prawdopodobna strefa krótkoterminowego oporu. Zakładano, że inwestorzy znajdujący się pod wodą mogą wykorzystać odbicie do sprzedaży i ograniczyć dynamikę ruchu. Bitcoin zdołał jednak przebić ten poziom, co ma istotne znaczenie cykliczne.

True Market Mean mierzy koszt bazowy podaży, która rzeczywiście uczestniczy w obrocie. Odzyskanie tego poziomu często oznacza przejście od głębokich warunków rynku niedźwiedzia do bardziej konstruktywnej fazy. Obecne wybicie można więc traktować jako ważny powrót do średniej w ramach trwającej struktury spadkowej. Naturalnym kolejnym celem jest koszt bazowy inwestorów krótkoterminowych w rejonie 80,5 tys. USD.

Nie oznacza to jednak, że rynek ma już wolną drogę do dalszych wzrostów. Inwestorzy, którzy akumulowali Bitcoina w przedziale 60–70 tys. USD, zbliżają się do poziomu rentowności. Dla tej grupy powrót do breakeven może być impulsem do zamykania pozycji. Taka presja podaży zwiększa ryzyko uformowania lokalnego szczytu, dlatego mimo pozytywnego sygnału wybicia ponad True Market Mean wskazana jest ostrożność.

{kind=link}

Kolejna bariera: koszt inwestorów krótkoterminowych

Po wybiciu ponad True Market Mean rynek staje przed kolejnym, trudniejszym testem. Koszt bazowy inwestorów krótkoterminowych znajduje się przy około 80,1 tys. USD i pokazuje średnią cenę zakupu BTC przez podmioty, które nabyły monety w ostatnich 155 dniach. To grupa, która historycznie bardzo szybko reaguje na zmiany ceny.

Gdy kurs zbliża się do ich poziomu wyjścia na zero, rośnie skłonność do zamykania pozycji. Dlatego okolice 80 tys. USD mogą stać się naturalną strefą podaży. W rynkach niedźwiedzia odbicia do kosztu bazowego inwestorów krótkoterminowych często wymagały kilku prób, zanim doszło do trwałego rozstrzygnięcia. Pomiędzy tymi próbami cena zwykle cofała się w stronę dolnego pasma, czyli okolic 69,9 tys. USD.

Z tego wynika, że przedział 78–80,1 tys. USD jest obecnie ważnym krótkoterminowym oporem. Jednocześnie rejon 70 tys. USD zaczyna pełnić rolę średnioterminowego wsparcia, gdy rynek stopniowo absorbuje podaż znajdującą się powyżej obecnej ceny.

{kind=link}

Miejsce, w którym odbicia w bessie tracą siłę

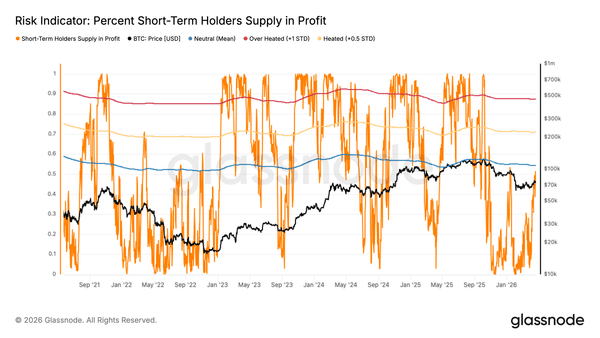

Skoro koszt bazowy inwestorów krótkoterminowych przy 80,1 tys. USD wyznacza najbliższy sufit, warto spojrzeć na udział podaży krótkoterminowej znajdującej się na zysku. Ten wskaźnik pokazuje, jaka część niedawno kupionych BTC jest obecnie trzymana z niezrealizowanym zyskiem.

Historycznie przekroczenie poziomu 54% często zbiegało się ze szczytem presji dystrybucyjnej podczas odbić w bessie. Innymi słowy, gdy zbyt wielu krótkoterminowych inwestorów wraca na zysk, ich chęć realizacji zysków lub wyjścia w pobliżu breakeven zaczyna przewyższać nowy popyt.

Powrót ceny w okolice 80 tys. USD mógłby wypchnąć ten wskaźnik powyżej jego średniego poziomu 54%. To zwiększa ryzyko fali realizacji zysków przez niedawnych kupujących. Co ważne, nie jest to pierwszy taki układ w obecnym cyklu. Podobna struktura pojawiła się już wcześniej w tej bessie, a ponowne dojście do tego progu wzmacnia jego znaczenie jako sygnału potencjalnego lokalnego szczytu.

{kind=link}

Skok realizacji zysków potwierdza sygnał ostrzegawczy

Zachowanie inwestorów krótkoterminowych potwierdza wcześniejsze sygnały wyczerpania odbicia. Cena Bitcoina po raz drugi od połowy stycznia testuje koszt bazowy tej grupy, a ponad 50% niedawnych kupujących ponownie znajduje się na zysku. W tym samym czasie 24-godzinna średnia zrealizowanych zysków inwestorów krótkoterminowych wzrosła powyżej 4,4 mln USD na godzinę.

To szczególnie ważny sygnał w kontekście danych od początku roku. Każdy wcześniejszy wzrost tego wskaźnika powyżej 1,5 mln USD na godzinę zbiegał się z formowaniem lokalnego szczytu. Obecny odczyt jest więc prawie trzykrotnie wyższy od poziomu, który wcześniej pełnił funkcję ostrzegawczą.

Bez wyraźnego katalizatora popytowego, który byłby w stanie wchłonąć tę falę realizacji zysków i utrzymać cenę powyżej kosztu bazowego inwestorów krótkoterminowych, cofnięcie z obecnych poziomów byłoby zgodne z dotychczasowym schematem. Łącznie te dane bardziej wspierają ostrożność niż silne przekonanie o kontynuacji wzrostów.

{kind=link}

Napływy do ETF-ów znów dodatnie

Przepływy do amerykańskich spotowych ETF-ów na Bitcoina zaczęły się poprawiać. 7-dniowa średnia wróciła na dodatnie poziomy po dłuższym okresie odpływów, co sugeruje zmianę w zachowaniu popytu instytucjonalnego po silnej dystrybucji z końca stycznia i lutego.

Ostatnie grupy napływów wskazują na ponowne zainteresowanie ze strony inwestorów tradycyjnych. Zbiega się to z odbiciem Bitcoina z okolic 65 tys. USD do środkowego zakresu 70 tys. USD. Skala napływów nadal jest niższa niż podczas szczytów obserwowanych pod koniec 2025 roku, ale sam kierunek zmiany jest istotny. Pokazuje, że apetyt instytucjonalny zaczyna wracać.

Strukturalnie ETF-y pozostają jednym z kluczowych źródeł krańcowego popytu na rynku. Utrzymanie dodatnich przepływów mogłoby stworzyć mocniejszą bazę popytową, która pomoże absorbować presję sprzedażową i wspierać cenę. Kluczowa będzie jednak regularność tych napływów, ponieważ wcześniejsze odbicia często traciły impet, gdy popyt z ETF-ów słabł.

{kind=link}

Powrót popytu spot

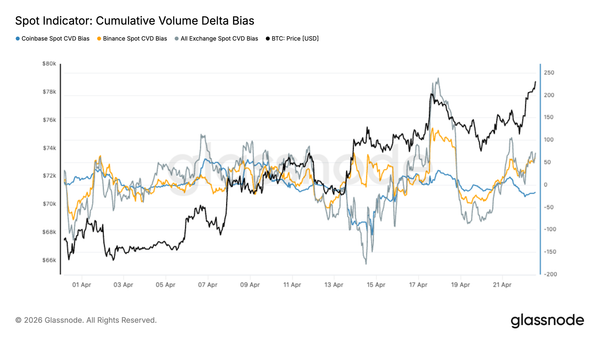

W ostatnich sesjach widać wyraźną zmianę w strukturze popytu spot. Wskaźnik CVD (cumulative volume delta) przesunął się w stronę dominacji kupujących, co oznacza, że wzrost ceny zaczyna być wspierany realnym zakupem BTC, a nie tylko przepływami na rynku instrumentów pochodnych.

Na poziomie poszczególnych giełd widać jednak pewne różnice. Największą część presji zakupowej generuje Binance, podczas gdy aktywność na Coinbase pozostaje relatywnie słabsza. Sugeruje to większy udział kapitału offshore lub inwestorów detalicznych. Mimo tego, łączny trend CVD dla wszystkich giełd jest dodatni, co potwierdza, że kupujący wracają na rynek z większym przekonaniem.

Istotne jest też to, że wzrost popytu spot idzie w parze ze wzrostem ceny. To odróżnia obecną sytuację od wcześniejszych odbić, które nie miały solidnego wsparcia wolumenowego. Jeśli ten trend się utrzyma, może stworzyć bardziej stabilną bazę pod dalsze wzrosty, szczególnie w kontekście rosnącej przewagi shortów na rynku derywatów.

{kind=link}

O większej aktywności zakupowej na Bitcoinie informowaliśmy w artykule: Wieloryby kupiły rekordowe ilości Bitcoina. „Najwięcej od 2025 roku”. Strategy rozkręca hossę?

Shorty rosną, finansowanie jest ujemne

Stawki finansowania na kontraktach perpetual wyraźnie spadły w ostatnich tygodniach i utrzymują się poniżej zera na większości dużych giełd. To zmiana względem końcówki ubiegłego roku, kiedy dominowały pozycje long, a inwestorzy byli skłonni płacić premię za utrzymywanie ekspozycji na wzrosty.

Obecna struktura pokazuje rynek przechylony w stronę shortów. Po silnych spadkach na początku roku uczestnicy rynku zaczęli przyjmować bardziej defensywne nastawienie. Co ważne, ujemne finansowanie utrzymuje się już od marca i kwietnia, co sugeruje, że nie jest to chwilowa zmiana sentymentu, lecz bardziej trwałe nastawienie na zabezpieczanie się przed spadkami lub spekulację na dalszy zjazd.

Z punktu widzenia pozycjonowania tworzy to jednak potencjalnie sprzyjające warunki dla wzrostów. Nagromadzone shorty mogą stać się paliwem do ruchu w górę, zwłaszcza jeśli popyt spot będzie się dalej poprawiał lub otoczenie makro przestanie ciążyć rynkowi. Z drugiej strony, brak wyraźnych impulsów kierunkowych może oznaczać, że ten układ odzwierciedla po prostu ostrożny, niepewny rynek.

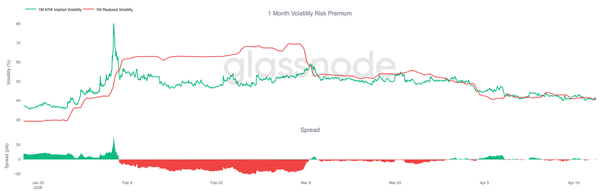

Zmienność implikowana nadal opada

Zmienność implikowana na Bitcoinie wciąż przesuwa się niżej niemal na całej krzywej. Tenory 1-miesięczne, 3-miesięczne i 6-miesięczne od dwóch tygodni stopniowo spadają, co pokazuje, że rynek obniża oczekiwania wobec przyszłych wahań ceny.

Najbardziej reaktywny pozostaje tenor 1-tygodniowy. Pojawiały się tam krótkie skoki w okolice 46%, ale szybko wygasały i wracały do szerszego trendu spadkowego. To sugeruje, że rynek nie jest gotów długo płacić za krótkoterminową ochronę. Zmienność jest raczej systematycznie sprzedawana na różnych terminach.

Co ważne, nawet przy rosnącej cenie zmienność implikowana nie rozszerza się. Oznacza to brak pośpiechu w zabezpieczaniu pozycji i ograniczoną pogoń za wzrostem. Cała struktura pozostaje miękka, bez wyraźnego sygnału zmiany reżimu zmienności.

{kind=link}

Kompresja trwa

Spadek zmienności implikowanej znajduje potwierdzenie w zmienności realizowanej. 30-dniowa zmienność realizowana Bitcoina wynosi obecnie 40,7%, podczas gdy na początku kwietnia było to 49%. Ruch ceny pozostaje więc relatywnie ograniczony, bez mocnej kontynuacji w jedną stronę.

Ma to znaczenie, ponieważ zmienność realizowana jest punktem odniesienia dla wyceny opcji. Gdy faktyczne ruchy ceny są niewielkie, zmienności implikowanej trudno utrzymać wyższe poziomy. Brakuje stresu na rynku bazowym, który uzasadniałby wyższe premie opcyjne.

Widać to także w premii za ryzyko zmienności, która znajduje się obecnie blisko zera. Innymi słowy, opcje nie wyceniają już istotnej premii ponad to, co rynek faktycznie zrealizował. Są wyceniane bardziej na podstawie tego, co już się wydarzyło, niż tego, co potencjalnie mogłoby się wydarzyć.

Połączenie niskiej zmienności realizowanej i konsekwentnej sprzedaży zmienności utrzymuje miękkie środowisko rynkowe. Na razie nie widać presji, która wymuszałaby ponowną, wyraźnie wyższą wycenę zmienności.

{kind=link}

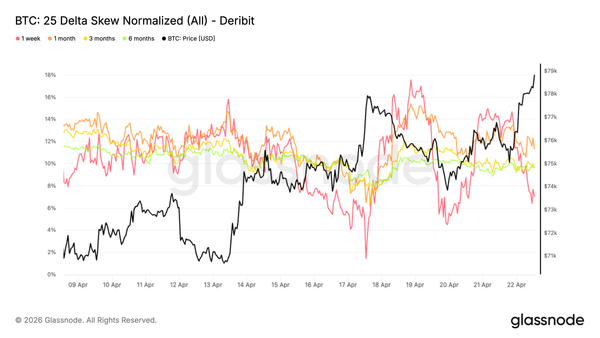

Krótkoterminowa skośność się waha, ale struktura pozostaje stabilna

Skew dodaje do obrazu rynku więcej niuansu. Wskaźnik 25-delta skew, liczony jako różnica między zmiennością implikowaną putów i calli, mocno poruszył się na krótkim końcu krzywej. W piątek premia dla 1-tygodniowych opcji put spadła w okolice 2%, po czym w weekend odbiła z powrotem powyżej 7%.

Tak szybki ruch w obie strony pokazuje, jak wrażliwe pozostaje krótkoterminowe pozycjonowanie. Dla kontrastu, tenory 1-miesięczne, 3-miesięczne i 6-miesięczne były w ostatnich dwóch tygodniach znacznie stabilniejsze i utrzymywały się w okolicach 10–12%. To oznacza, że popyt na zabezpieczenie przed spadkiem w dłuższym horyzoncie nadal jest wyraźny.

Chwilowy spadek skew sugerował krótkie domknięcie najbliższych hedge’y, ale szybki powrót pokazuje, że zapotrzebowanie na ochronę nie zniknęło. Rynek taktycznie dostosowuje pozycje na krótkim terminie, ale dalej zachowuje ostrożność na dalszej części krzywej.

{kind=link}

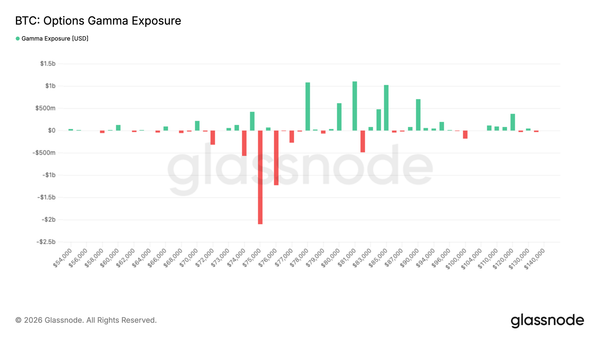

Pozycjonowanie gamma wyznacza opór i ryzyko

Obraz pozycjonowania staje się wyraźniejszy, gdy spojrzymy na gamma dealerów. Duża koncentracja ujemnej gammy znajduje się poniżej bieżącej ceny, szczególnie w rejonie 75 tys. USD, gdzie ekspozycja osiąga najbardziej skrajne poziomy.

Bitcoin handluje obecnie w okolicach 79 tys. USD, czyli powyżej tej strefy. Bezpośrednio nad ceną zaczyna się obszar dodatniej gammy. W takim środowisku przepływy zabezpieczające zwykle tłumią ruch w górę, bo dealerzy sprzedają w siłę rynku. To tworzy rodzaj mechanicznego oporu.

Większe ryzyko znajduje się jednak poniżej. Powrót w okolice 75 tys. USD wprowadziłby cenę z powrotem do strefy krótkiej gammy. W takim układzie hedging dealerów może przyspieszać spadki, zamiast je stabilizować.

Ostatnie przepływy dodają ważny szczegół. W ujęciu 7-dniowym dominował zakup calli, co wskazywało na pozycjonowanie pod dalszy wzrost. Jednak w ostatnich 24 godzinach, gdy cena spot zbliżyła się do 80 tys. USD, przepływy przesunęły się w stronę sprzedaży calli. To sugeruje, że część rynku zaczyna realizować potencjał wzrostowy, zamiast agresywnie go dokładać.

{kind=link}

Wnioski końcowe

Powrót Bitcoina powyżej True Market Mean to ważna zmiana w strukturze rynku. Cena odzyskała kluczowy poziom kosztu bazowego, który często oddziela fazy wyraźnie niedźwiedzie od bardziej konstruktywnych. Odbicie jest dodatkowo wspierane przez poprawę popytu spot i ostrożny powrót napływów do ETF-ów, co sugeruje ponowne zaangażowanie zarówno inwestorów detalicznych, jak i instytucjonalnych.

Jednocześnie rynek derywatów nadal wymaga ostrożności. Ujemne finansowanie pokazuje rosnącą przewagę shortów, co może stać się paliwem do wzrostów, jeśli popyt będzie dalej narastał. Z drugiej strony wysokie zrealizowane zyski i brak premii za zmienność wskazują, że przekonanie rynku pozostaje kruche. Traderzy nadal nie pozycjonują się agresywnie pod kontynuację.

Łącznie rynek wygląda na przechodzący w bardziej konstruktywną fazę, ale nadal potrzebuje potwierdzenia. Trwałe wybicie powyżej 80 tys. USD będzie prawdopodobnie zależeć od dalszej absorpcji podaży na rynku spot i stabilnych napływów do ETF-ów. Jeśli jednak obecne poziomy nie zostaną utrzymane, ruch spadkowy może przyspieszyć, szczególnie przy relatywnie płytkiej płynności.