Bitcoin wg. danych z Glassnode’a nadal ma problem z wyjściem ponad ważny poziom rynkowy, określany jako True Market Mean. W praktyce jest to średnia, która pomaga ocenić, czy rynek znajduje się powyżej czy poniżej swojej „uczciwej” wartości wynikającej z danych on-chain. Na razie okolice 79 tys. USD działają jak wyraźna bariera. Po stronie wsparcia najważniejszy pozostaje zakres 65 – 70 tys. USD. To właśnie tam wcześniej kupiono dużą część BTC, toteż to właśnie ten przedział może przyciągać kupujących. Problem w tym, że popyt wciąż nie wygląda na szczególnie silny.

Sprzedaż na rynku spot zaczyna słabnąć, a przepływy kapitału powoli się stabilizują. Nie oznacza to jednak jeszcze powrotu mocnego trendu wzrostowego. Rynek wygląda raczej na ostrożny i zamknięty w szerokim przedziale. Ciekawie wygląda za to pozycjonowanie na kontraktach perpetual. Przewaga krótkich pozycji jest bardzo duża, co z jednej strony pokazuje defensywne nastawienie inwestorów… A z drugiej tworzy przestrzeń do gwałtownego wybicia w górę, jeśli cena zacznie iść przeciwko shortom.

Najważniejsze fakty

- BTC został odrzucony w rejonie 79 tys. USD, czyli przy oporze ze strony True Market Mean oraz przy koszcie nabycia krótkoterminowych inwestorów. To wzmacnia znaczenie tego poziomu jako oporu i sugeruje, że w średnim terminie rynek nadal ma problem z odzyskaniem przewagi.

- Krótkoterminowi posiadacze zaczęli agresywnie realizować zyski. W szczytowym momencie ich zrealizowany profit sięgnął 4 mld USD na godzinę, co pokazuje, że odbicie zostało wykorzystane głównie do sprzedaży, a nie do budowania nowej fali wzrostowej.

- W rejonie 65–70 tys. USD znajduje się mocna strefa wcześniejszej akumulacji. Dopóki cena utrzymuje się powyżej tego zakresu, krótkoterminowa struktura rynku pozostaje względnie stabilna. Zejście niżej wyraźnie pogorszyłoby obraz BTC. Presja sprzedażowa na rynku spot zaczyna wygasać. Różnica między agresywną sprzedażą a kupnem wraca bliżej neutralnych poziomów. Po stronie kupujących widać pierwsze oznaki większej aktywności.

- Przepływy instytucjonalne również wyglądają spokojniej niż wcześniej. Aktywa zgromadzone w ETF-ach zaczynają odbijać, a otwarte pozycje na CME stabilizują się po okresie odpływów. Na rynku kontraktów perpetual widać rekordową przewagę pozycji krótkich. To pokazuje, że wielu uczestników rynku zabezpiecza się przed spadkami, ale jednocześnie zwiększa ryzyko short squeeze’u, jeśli cena zacznie rosnąć.

- Zmienność pozostaje niska, a inwestorzy coraz chętniej szukają ochrony przed ruchem w dół. To dobrze oddaje obecny klimat: mało zdecydowania, dużo ostrożności i rynek poruszający się raczej w przedziale niż w wyraźnym trendzie. Z kolei zmienność zrealizowana i oczekiwana są obecnie bardzo blisko siebie. Taki układ zwykle oznacza spokojniejsze warunki i brak silnego przekonania co do następnego większego ruchu ceny.

Odbicie zatrzymało się na oporze, teraz liczy się wsparcie

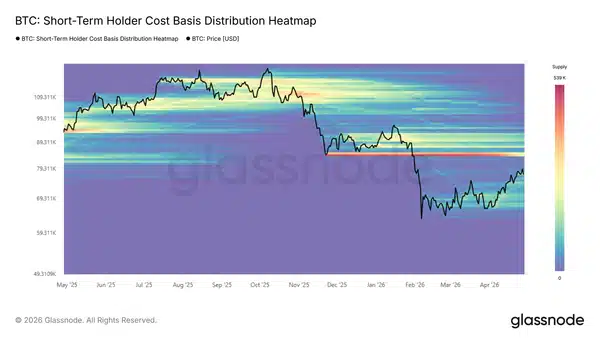

W poprzednim raporcie wskazano, że koszt nabycia krótkoterminowych posiadaczy BTC oraz True Market Mean tworzą najbardziej prawdopodobną strefę oporu dla trwającego odbicia w rynku niedźwiedzia. Już wtedy było widać, że świeżsi kupujący zaczęli realizować zyski w skali, która historycznie często pojawiała się blisko lokalnych szczytów.

Późniejszy ruch ceny potwierdził ten scenariusz. Bitcoin został odrzucony dokładnie w tej strefie i nie zdołał utrzymać się powyżej True Market Mean na poziomie 78 tys. USD ani powyżej kosztu nabycia krótkoterminowych inwestorów przy 79 tys. USD.

To dość klasyczne zachowanie dla bessy. Gdy cena dochodzi do poziomu, przy którym najbardziej nerwowa grupa inwestorów może wyjść „na zero” albo z niewielkim zyskiem, wielu z nich decyduje się sprzedać. Taka podaż zaczyna wtedy przeważać nad nowym popytem i odbicie traci siłę.

Po tym odrzuceniu strefa nad ceną została potwierdzona jako opór. W średnim terminie zwiększa to ryzyko dalszej presji spadkowej. Najbliższy ważny poziom, na który warto teraz patrzeć, to okolice 68 tys. USD, czyli pasmo -1 odchylenia standardowego. Mówiąc prościej: dolna granica statystycznego zakresu, która może pełnić rolę pierwszego mocniejszego wsparcia.

{kind=link}

Jak wyglądało to odrzucenie?

Odrzucenie przy koszcie nabycia krótkoterminowych posiadaczy nie było tylko ruchem widocznym na wykresie ceny. Dane on-chain dobrze pokazują, co działo się pod spodem. W tym przypadku kluczowa była 24-godzinna średnia zrealizowanych zysków krótkoterminowych posiadaczy. To wskaźnik pokazujący, jak mocno inwestorzy, którzy kupili BTC stosunkowo niedawno, zamieniają papierowe zyski na realną sprzedaż.

Gdy cena zbliżała się do 80 tys. USD, wskaźnik wzrósł do około 4 mln USD na godzinę. To mniej więcej cztery razy więcej niż bazowy poziom obserwowany od połowy kwietnia. Innymi słowy, krótkoterminowi posiadacze wykorzystali odbicie jako okazję do wyjścia z rynku lub zmniejszenia ekspozycji. Po stronie kupujących zabrakło płynności, aby wchłonąć tak dużą falę realizacji zysków. Właśnie dlatego momentum zostało zatrzymane, a cena szybko straciła impet.

Ten wskaźnik najlepiej czytać na dwóch poziomach. Pierwszy to poziom bazowy, który pomaga ocenić ogólną kondycję popytu i płynności po stronie kupujących. Drugi to nagłe skoki, które w obecnym cyklu bessy często działały jak sygnały lokalnego przegrzania rynku.

{kind=link}

Dwa scenariusze, ta sama strefa

Odrzucenie ceny przy True Market Mean i koszcie nabycia krótkoterminowych posiadaczy potwierdza, że struktura rynku nadal jest słaba. To wpisuje się w szerszy obraz bessy. Nie oznacza to jednak, że sytuacja jest jednoznacznie negatywna. W ostatnich dwóch miesiącach między 65 a 70 tys. USD powstała wyraźna strefa akumulacji. To znaczy, że w tym przedziale wielu uczestników rynku kupowało BTC i najwyraźniej uznawało te ceny za atrakcyjne. Dzięki temu ten zakres może stać się bazą pod krótkoterminowe odbicie, nawet w stronę dolnej części kolejnej strefy podaży, czyli okolic 84 tys. USD.

Drugi scenariusz jest słabszy. Jeśli rynek nie poradzi sobie z ciągłą presją sprzedażową wychodzącą z rejonu True Market Mean, wtedy ta sama strefa 65–70 tys. USD stanie się głównym obszarem obrony ceny. Szczególnie ważne będą okolice 68 tys. USD, czyli pasmo -1 odchylenia standardowego względem kosztu nabycia krótkoterminowych posiadaczy. W praktyce dalszy kierunek zależy od tego, czy kupujący w tym zakresie będą wystarczająco zdeterminowani, aby przejąć podaż z wyższych poziomów. Jeśli tak, rynek może spróbować odbić. Jeśli nie, wsparcie w rejonie 65–70 tys. USD zostanie wystawione na poważny test.

{kind=link}

Presja sprzedażowa słabnie, kupujący wracają do gry

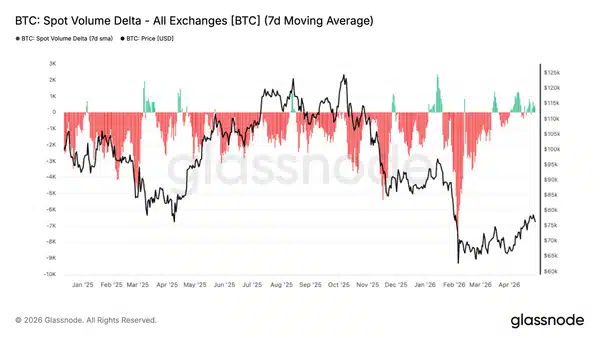

Spot Volume Delta przez większą część ostatnich miesięcy pozostawał wyraźnie ujemny. Mówiąc prościej, na giełdach dominowała sprzedaż spot, a sprzedający mieli przewagę nad kupującymi. Taki układ dobrze pasował do szerszej korekty, szczególnie podczas mocnego zejścia ceny w okolice 60–70 tys. USD.

Ostatnie dane pokazują jednak zmianę tonu. 7-dniowa średnia zaczyna wracać w stronę poziomów neutralnych, a miejscami pojawiają się już krótkie okresy dodatniej delty. To sugeruje, że presja ze strony sprzedających słabnie, a kupujący powoli wracają na rynek przy obecnych cenach.

Z punktu widzenia struktury rynku to ważny sygnał. Nie jest to jeszcze dowód na silną akumulację, ale przejście w stronę równowagi pokazuje poprawę popytu na rynku spot i mniejszą potrzebę sprzedaży po każdej cenie. Aby mówić o trwalszym odbiciu, delta musiałaby częściej i wyraźniej przechodzić na dodatnie poziomy. Dopiero wtedy można byłoby uznać, że kupujący zaczynają realnie odzyskiwać kontrolę nad rynkiem.

{kind=link}

Kapitał instytucjonalny powoli wraca

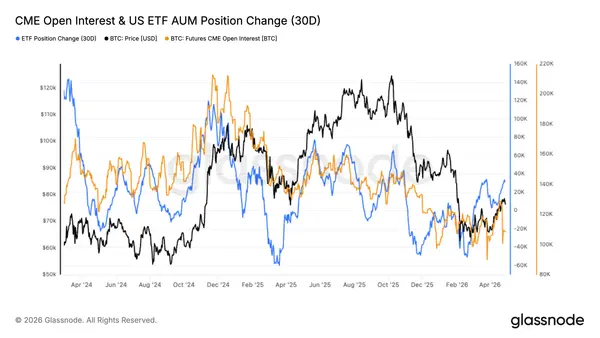

Widać pierwsze oznaki stabilizacji po stronie dużych graczy. Zarówno open interest na CME (czyli liczba otwartych pozycji na kontraktach futures), jak i wartość aktywów w amerykańskich ETF-ach spot na BTC zaczynają się odbudowywać po wcześniejszych odpływach. Jeszcze niedawno sytuacja wyglądała zupełnie inaczej: kapitał wyraźnie uciekał z rynku. Był to klasyczny tryb „risk-off”, czyli ograniczanie ryzyka i wychodzenie zarówno z kontraktów, jak i ETF-ów w trakcie spadków.

Teraz widać lekkie odbicie. Zmiany w pozycjonowaniu ETF-ów przeszły z mocno ujemnych poziomów w stronę neutralnych, a open interest na CME przestał spadać i zaczyna się stabilizować. To sugeruje, że instytucje powoli wracają, ale robią to ostrożnie. Na razie trudno mówić o silnym trendzie napływu kapitału. To raczej wczesna faza ponownego budowania pozycji, bez wyraźnego przekonania. Żeby rynek złapał mocniejszy kierunek, potrzebne będą bardziej konsekwentne i większe napływy.

{kind=link}

Rekordowa przewaga shortów

Na rynku kontraktów perpetual widać coś, co wcześniej praktycznie się nie zdarzało. Wskaźnik pokazujący przewagę longów lub shortów spadł do najniższego poziomu w historii, co oznacza wyjątkowo dużą dominację pozycji krótkich. W poprzednich cyklach takie zejścia poniżej zera były krótkotrwałe i zwykle pojawiały się w momentach paniki. Tym razem sytuacja wygląda inaczej — przewaga shortów utrzymuje się dłużej i bardziej przypomina świadome zabezpieczanie pozycji niż jednorazową kapitulację.

Na ten stan złożyło się kilka rzeczy naraz. Spadki ceny skłoniły część uczestników rynku do hedgingu lub otwierania shortów, a jednocześnie wcześniej nagromadzone długie pozycje zaczęły być zamykane, często przez likwidacje. Do tego dochodzi słabszy popyt na rynku spot i mniej dynamiczne przepływy do ETF-ów, co ogranicza naturalne wsparcie dla ceny.

Historycznie tak skrajne ustawienie rynku pojawia się w momentach dużej niepewności i często poprzedza większe zmiany kierunku. Na razie nie ma jasnego sygnału zwrotu, ale jedno jest istotne — jeśli sentyment się poprawi albo popyt spot wzrośnie, rynek jest mocno „ustawiony” pod potencjalny short squeeze.

{kind=link}

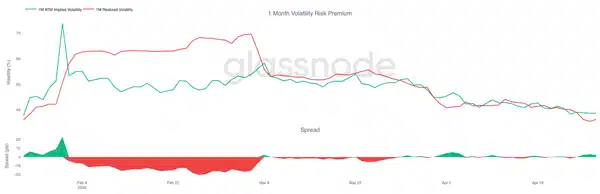

Zmienność implikowana spada na całej krzywej

Patrząc na kwiecień, najważniejsza zmiana na rynku opcji to wyraźne obniżenie zmienności implikowanej na różnych terminach wygasania. Prościej mówiąc, inwestorzy przestali płacić tak wysoką premię za możliwość zabezpieczenia się przed dużym ruchem ceny.

Najmocniejszy spadek widać na krótkim końcu krzywej. Dla opcji 1-tygodniowych at-the-money zmienność obniżyła się o około 16 punktów procentowych. Na dłuższym terminie, czyli dla opcji 6-miesięcznych, spadek wyniósł około 8 punktów. Pozostałe terminy mieszczą się między tymi wartościami, a średnio zmienność spadła o około 10 punktów.

Krzywa nadal pozostaje w contango, czyli opcje z dłuższym terminem wygasania są droższe niż te krótkoterminowe. Różnica jednak się zmniejszyła, co sugeruje, że rynek wycenia spokojniejsze warunki w kolejnych miesiącach.

Niższa zmienność implikowana oznacza tańsze opcje, szczególnie po stronie wzrostowej. Jednocześnie widać, że popyt na ochronę przed spadkami osłabł. Traderzy nie chcą już płacić tak wysokich premii za ekspozycję na zmienność. To pasuje do ostatniego odbicia ceny i bardziej wygląda na normalizację oczekiwań niż na mocne przekonanie, że rynek zaraz wybije w jedną stronę.

{kind=link}

Skew 25 delta spada, ale potrzeba zabezpieczenia nie znika

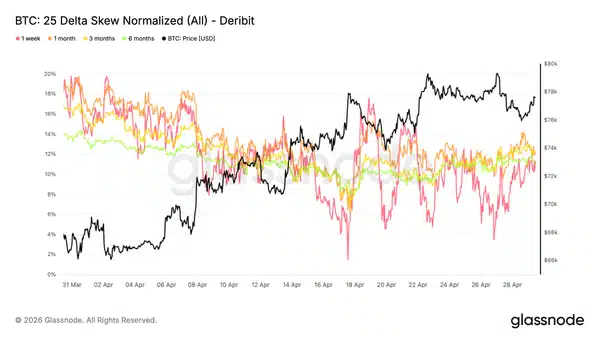

Po spadku zmienności implikowanej warto spojrzeć na skew, czyli relację między ceną opcji zabezpieczających przed spadkiem a opcjami grającymi pod wzrost. Przez większość kwietnia widać było stopniowy spadek premii za opcje put. Najlepiej pokazuje to 1-miesięczny skew, który obniżył się z około 18% do 12%. To oznacza, że inwestorzy nadal chcieli ochrony przed spadkiem, ale już nie byli gotowi płacić za nią tak dużo jak wcześniej.

Na krótszych terminach sytuacja była bardziej nerwowa. 1-tygodniowy skew reagował mocniej na bieżące ruchy ceny i kilka razy zbliżał się do neutralnych poziomów, w okolice 2–4%. Były to raczej krótkoterminowe zagrania: przy cofnięciach część traderów kupowała opcje call i sprzedawała zabezpieczenie w dół, co chwilowo spłaszczało skew.

Ostatnio, gdy BTC ponownie zbliżył się do oporu w rejonie 80 tys. USD, popyt na opcje put znów wzrósł. Skew przesunął się z powrotem w okolice 11–12% na różnych terminach wygasania. Wniosek jest prosty: rynek stał się spokojniejszy niż wcześniej, ale nie pozbył się ostrożności. Krótkoterminowo inwestorzy reagują bardziej taktycznie, natomiast na dalszych terminach nadal utrzymują zabezpieczenie przed słabszym scenariuszem.

{kind=link}

Zmienność rzeczywista też spada

Nie tylko oczekiwana zmienność (z opcji) idzie w dół. To samo widać w danych. Zmienność zrealizowana, czyli to, jak bardzo cena faktycznie się poruszała, również systematycznie maleje. To ważne, bo pokazuje, że rynek faktycznie się uspokaja, a nie tylko tak to wycenia. Gdy obie te miary idą w tym samym kierunku, znika potrzeba doliczania dużej „premii za niepewność” w cenach opcji. Skoro rynek realnie się nie rusza tak gwałtownie, inwestorzy nie muszą płacić za zabezpieczenie przed dużymi wahaniami.

To tworzy pewien mechanizm samonapędzający się. Mniejsza zmienność → tańsze opcje → mniejsza potrzeba hedgingu → jeszcze mniej ruchów wywołanych zabezpieczeniami. Obecnie miesięczna zmienność zrealizowana wynosi ok. 36, a implikowana jest tylko nieco wyżej, w okolicach 38. Różnica jest niewielka, więc sprzedający opcje nie dostają już dużej premii za ryzyko. W praktyce oznacza to przejście z nerwowego rynku w coś bardziej zrównoważonego. Nikt już nie „przepłaca” za zmienność, a oczekiwania co do przyszłych ruchów ceny są bardziej stonowane.

{kind=link}

Poziom 80 tys. USD jako punkt zapalny

Skoro zmienność i skew się uspokoiły, uwaga przenosi się na to, jak ustawione są pozycje. Tutaj zaczyna się wyróżniać poziom 80 tys. USD. Na opcjach krótkoterminowych i średnioterminowych widać rosnące zainteresowanie tym poziomem po stronie wzrostowej. Innymi słowy, część rynku zaczyna grać pod test oporu, a nie jego odrzucenie. Jednocześnie widać dwa ważne obszary, gdzie mechanika rynku może przyspieszyć ruch:

- około 76 tys. USD od dołu

- około 82 tys. USD od góry

To tzw. strefy, w których działania zabezpieczające animatorów rynku mogą wzmacniać ruch ceny, zwłaszcza gdy płynność jest ograniczona. Jeśli BTC przebije 80 tys. USD, szybko może znaleźć się bliżej 82 tys. USD. W takim scenariuszu część uczestników rynku może zostać zmuszona do kupowania „w górę”, co dodatkowo podbije ruch. Na razie nastawienie rynku jest raczej ostrożne, ale jednocześnie coraz bardziej wrażliwe na ewentualne wybicie w górę.

{kind=link}

Podsumowanie

Rynek wciąż pozostaje pod ważnym oporem, a True Market Mean skutecznie ogranicza próby wzrostów. Z drugiej strony, strefa 65–70 tys. USD nadal działa jako tymczasowe wsparcie. Presja sprzedaży na rynku spot zaczyna słabnąć, a instytucje powoli wracają, choć bez większego przekonania. Problem w tym, że popyt nadal nie jest wystarczająco silny, by pociągnąć rynek wyżej na dłużej.

Na rynku instrumentów pochodnych dominuje ostrożność: widać dużą przewagę shortów i spore zainteresowanie zabezpieczeniem przed spadkami. To z jednej strony ciąży rynkowi, ale z drugiej tworzy warunki pod gwałtowny ruch w górę, jeśli sytuacja się odwróci.

Na ten moment najbardziej prawdopodobny scenariusz to dalsze poruszanie się ceny w szerokim zakresie, bez wyraźnego trendu. Kolejny większy ruch nie będzie wynikał tylko z ustawienia pozycji, ale raczej z tego, czy na rynek wróci realny kapitał, który będzie w stanie przejąć podaż i wypchnąć cenę wyżej.