Chiński przemysł w maju znów znalazł się w centrum uwagi inwestorów – dane państwowe wskazały na spowolnienie i gospodarkę „na granicy ekspansji”, a badanie S&P Global na dość solidną dynamikę wzrostu. Indeks PMI dla sektora produkcyjnego pokazał wynik lepszy od prognoz: fabryki nadal pracują, nowoczesny przemysł trzyma tempo, ale słabnący eksport jasno pokazuje, że druga gospodarka świata nie odzyskała jeszcze stabilnego rytmu wzrostu.

Oficjalne dane studzą optymizm

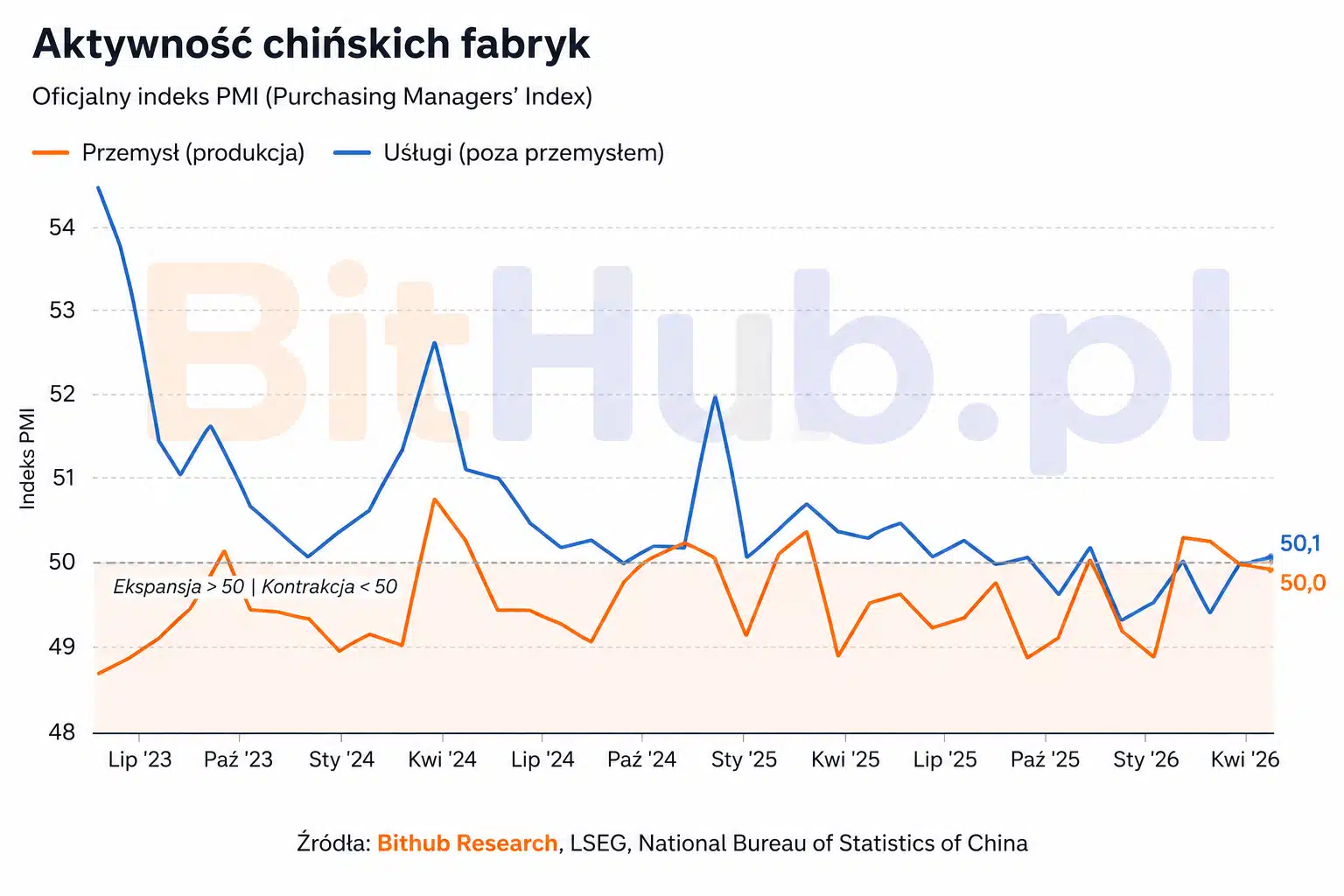

Znacznie ostrożniejszy obraz gospodarki wyłania się z państwowego badania PMI. Oficjalny indeks przemysłowy przygotowywany przez chińskie Narodowe Biuro Statystyczne spadł w maju do 50 pkt. z 50,3 pkt. miesiąc wcześniej. Wynik okazał się zgodny z prognozami ekonomistów, ale był jednocześnie najsłabszy od lutego, kiedy wskaźnik wyniósł 49 pkt.

Szczególnie istotny jest rozjazd między podażą a popytem. Subindeks produkcji utrzymał się na poziomie 51,2 pkt., sugerując dalszą aktywność zakładów przemysłowych. Gorzej wygląda natomiast strona popytowa. Wskaźnik nowych zamówień spadł do 49,9 pkt., schodząc poniżej granicy wzrostu.

Jeszcze wyraźniej problem widać w handlu zagranicznym. Nowe zamówienia eksportowe obniżyły się do 48,6 pkt. wobec 50,3 pkt. w kwietniu. To sygnał, którego Pekin nie może ignorować. Przez lata eksport był jednym z głównych amortyzatorów chińskiej gospodarki. Gdy słabła konsumpcja wewnętrzna lub rynek nieruchomości, zagraniczny popyt pomagał utrzymać tempo produkcji. Dziś ten mechanizm działa coraz słabiej.

China Logistics Information Center zwraca uwagę, że szczególnie mocno wyhamował eksport dóbr konsumpcyjnych, co pokazuje narastającą ostrożność zagranicznych odbiorców.

{kind=link}

Prywatny PMI pozytywnie zaskoczył rynek

Tymczasem majowy odczyt RatingDog China General Manufacturing PMI, opracowywany przez S&P Global, wyniósł 51,8 pkt., lekko przebijając rynkowy konsensus na poziomie 51,6 pkt. To wciąż wynik oznaczający rozwój sektora, ponieważ granica między wzrostem a kurczeniem się aktywności znajduje się na poziomie 50 pkt… Ale zdecydowanie lepszy, od danych państwowych.

Jednocześnie tempo poprawy wyraźnie osłabło względem kwietnia, gdy wskaźnik osiągnął 52,2 pkt. Ten pozornie niewielki ruch ma znaczenie. Pokazuje, że chińskie fabryki nadal zwiększają aktywność, ale robią to już wolniej niż na początku wiosny. Twórcy badania zwracają uwagę, że mimo spadku dynamiki obecne tempo pozostaje jednym z najmocniejszych obserwowanych w ciągu ostatnich pięciu lat.

Gdy chińskie spółki łapią zadyszke i zderzają się ze spadkiem zainteresowania inwestorów w USA, triumfy święci Korea Południowa. Pisaliśmy o tym w artykule Akcje LG wzrosły już o 300% i nie zwalniają tempa. Umowa z Nvidia na stole?

Koszty i geopolityka są problemem

Słabszy popyt to tylko część układanki. Drugim wyzwaniem pozostają koszty produkcji, które mimo częściowej stabilizacji nadal utrzymują się na wysokim poziomie. Indeks cen surowców w oficjalnym badaniu PMI wyniósł w maju 60,5 pkt. To mniej niż 63,7 pkt. w kwietniu, ale wciąż zdecydowanie powyżej granicy 50 pkt., co oznacza dalszy wzrost kosztów wejściowych dla producentów.

Prywatne badanie RatingDog odnotowało wprawdzie pierwszy od pół roku spadek sezonowo oczyszczonych cen inputów, lecz firmy nadal wskazują na drożejącą energię, kosztowniejsze surowce i zakłócenia w łańcuchach dostaw.

Presję kosztową dodatkowo wzmacnia sytuacja międzynarodowa. Konflikt izraelsko-amerykański z Iranem i związane z nim napięcia wokół cieśniny Ormuz przełożyły się na wzrost cen energii, co dla energochłonnego przemysłu oznacza ryzyko dalszego ściskania marż. To szczególnie odczuwalne w sektorach petrochemicznych i przemysłach surowcowych, które w największym stopniu odczuwają inflację kosztów importowanych.

High-tech nadal pozostaje jasnym punktem

Nie wszystkie segmenty chińskiej gospodarki wyglądają jednak słabo. Majowe dane pokazują, że nowoczesny przemysł wciąż radzi sobie wyraźnie lepiej niż tradycyjne gałęzie produkcji. PMI dla sektora high-tech osiągnął 52,9 pkt., a dla przemysłu maszynowego i wyposażenia 52,1 pkt. Oba wyniki wyraźnie przewyższyły średnią dla całego przemysłu.

Globalny popyt na półprzewodniki, rozwiązania AI oraz zaawansowane technologie produkcyjne pozostaje silny, a część odbiorców nadal buduje zapasy w obawie przed kolejnymi podwyżkami kosztów i napięciami handlowymi. W tym samym czasie branże wysoko energochłonne pozostają w strefie spadku aktywności.

Chiny stoją przed coraz trudniejszym wyborem

Mieszane dane z maja dobrze oddają obecny stan chińskiej gospodarki. Z jednej strony przemysł nie załamał się i nadal potrafi generować wzrost, zwłaszcza w sektorach technologicznych. Z drugiej strony Pekin wciąż zmaga się z osłabionym rynkiem nieruchomości, niepewną konsumpcją i coraz bardziej kapryśnym popytem zewnętrznym.

Rząd już wcześniej sygnalizował bardziej ostrożne podejście do wzrostu gospodarczego i wyznaczył mniej ambitny cel PKB na 2026 r., pozostawiając sobie większą przestrzeń do reform. To sugeruje, że chińskie władze coraz lepiej rozumieją skalę wyzwania.

Problemem przestaje być chwilowe spowolnienie. Coraz bardziej chodzi o to, jak przebudować model gospodarczy tak, by był mniej uzależniony od eksportu i bardziej oparty na popycie krajowym. Na razie majowe dane pokazują: chińskie fabryki nadal pracują, ale silnik wzrostu nie pracuje tak równo jak przed pandemią.