Rafał Zaorski, najsłynniejszy polski spekulant giełdowy opublikował właśnie na swoim profilu w serwisie X (dawniej Twitter) wpis, w którym postanowił wskazać jego zdaniem potencjalnego „winnego” obecnego rynku niedźwiedzia. Trader zasugerował, że to Michael Saylor i jego spółka MicroStrategy (aktualnie „Strategy”, ticker MSTR) mogą zostać „kozłem ofiarnym” trwającej bessy, podobnie jak w przeszłości bywały nimi inne kontrowersyjne firmy w momentach pęknięcia baniek spekulacyjnych. Dlaczego akurat Saylor? Więcej szczegółów poniżej.

Rafał Zaorski cytuje Girarda i szuka kozła ofiarnego kryptobessy

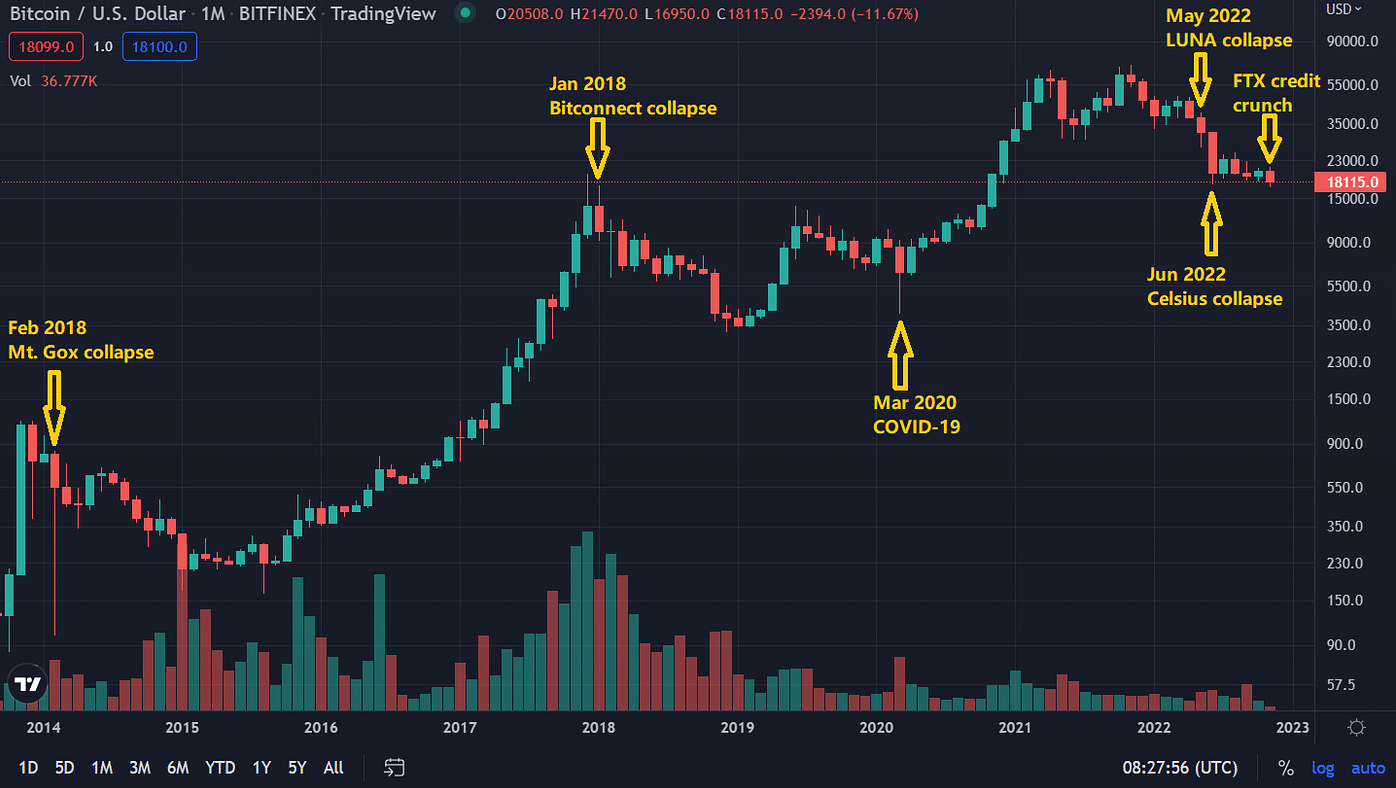

W swoim wpisie Polak przypomniał, że w 2022 roku na rynku kryptowalut ofiarami paniki padły projekty LUNA oraz giełda FTX, w 2008 roku symbolami kryzysu finansowego zostały banki Bear Stearns i Lehman Brothers, a w czasie bańki internetowej na przełomie wieków – korporacje Enron i WorldCom. Całość spiął zgrabnym bon-motem: „dopiero gdy opadnie woda widać kto pływał bez stroju”.

{kind=link}

Zaorski sięgnął przy tym po teorię mimetyzmu francuskiego filozofa René Girarda, w świetle której ludzie naśladują nawzajem swoje pragnienia, co prowadzi do narastania napięć, a w efekcie do kryzysu. Gdy bańka pęka, zbiorowa frustracja skupia się na jednym, symbolicznym „koźle ofiarnym”, którego poświęcenie ma przywrócić w społeczności porządek. W tej logice ofiara nie jest przypadkowa – pada bowiem najsłabsze ogniwo całej konstrukcji. Zdaniem spekulanta w obecnym cyklu rynkowym takim ogniwem może okazać się właśnie MicroStrategy.

Michael Saylor zbudował nowoczesną piramidę finansową?

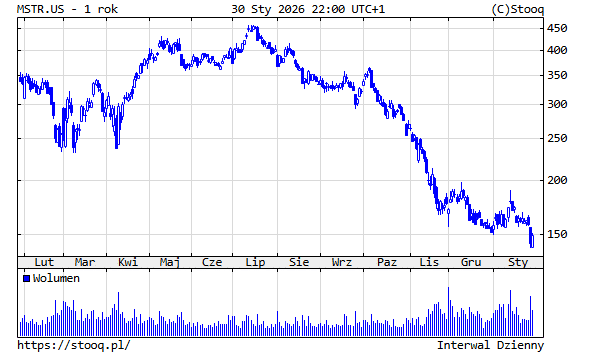

Sednem argumentu Zaorskiego jest aktualny model działania spółki, która w ostatnich latach przekształciła się de facto w wehikuł do wylewarowanego i systematycznego skupowania Bitcoina. Firma finansuje zakupy kryptowaluty długiem oraz emisjami akcji i obligacji, co wzmacnia zarówno potencjalne zyski, jak i potencjalne straty. W 2025 roku przyjęła zasady wyceny według wartości godziwej, co oznacza, że wahania ceny Bitcoina bezpośrednio przekładają się na wyniki finansowe spółki. Zaorski porównał ten mechanizm do księgowości typu mark-to-market, która w przeszłości przyczyniła się do upadku Enronu, gdy spadki wartości aktywów w jednej chwili zrujnowały bilans firmy.

{kind=link}

Polak zwraca uwagę, że MicroStrategy jest dziś w praktyce „funduszem ETF z ekspozycją na Bitcoina z dźwignią”. Oznacza to silne uzależnienie od jednego aktywa i jednego rynku, podobnie jak Enron był uzależniony od rynku energii, a WorldCom od sektora telekomunikacyjnego. Gdy bańki w tych branżach pękły, całe konstrukcje rozsypały się jak domino. Według Zaorskiego, jeśli cena Bitcoina utrzyma się wyraźnie poniżej poziomów, przy których spółka realizowała zakupy, presja na bilans MicroStrategy może gwałtownie wzrosnąć, uruchamiając spiralę paniki i konieczność wyprzedaży posiadanych aktywów.

Nie tylko MicroStrategy. Drugim kozłem ofiarnym może być Tether

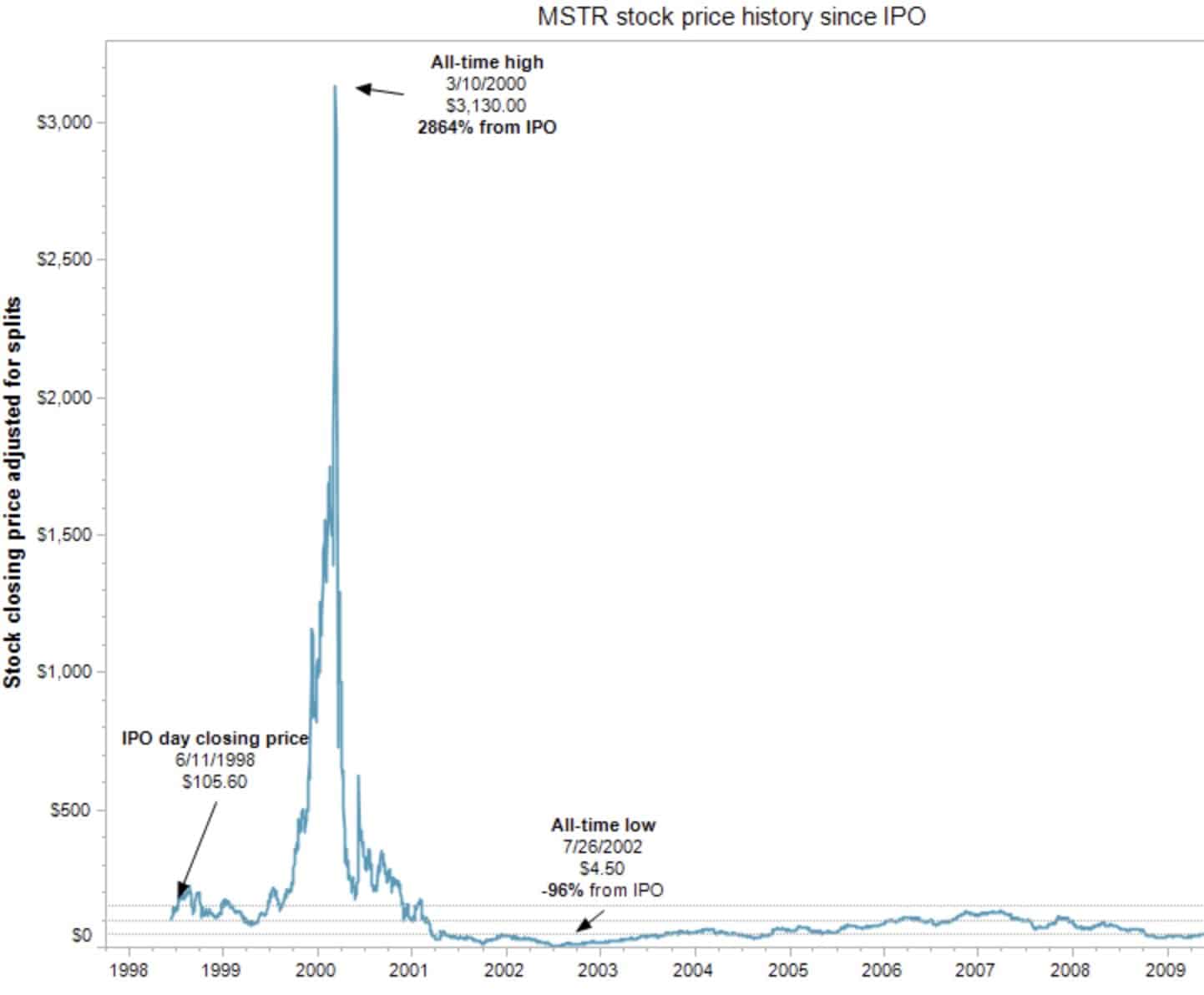

Zaorski wskazuje też, że byłoby to nie pierwsze bankructwo Saylora. Założyciel MicroStrategy już raz przetrwał spektakularny upadek swojego biznesu – podczas pęknięcia bańki dot-com w 2000 roku jego majątek stopniał w jeden dzień o miliardy dolarów, a sama firma była oskarżana o zawyżanie przychodów i musiała płacić kary nałożone przez amerykańskiego regulatora rynku.

{kind=link}

MicroStrategy przetrwała dzięki restrukturyzacji i wsparciu z zewnątrz, ale przeszłość ta, zdaniem Zaorskiego, rzuca długi cień na obecną strategię agresywnych zakupów Bitcoina. Autor porównał powyższe nawet do schematu zachowań Do Kwona, twórcy algorytmicznego stablecoina UST powiązanego z kryptowalutą LUNA, który skupował tokeny swojego projektu jeszcze na krótko przed upadkiem całego ekosystemu Terra.

Zaorski, jak warto przypomnieć, dorobił się na shortowaniu tej kryptowaluty ogromnego majątku.

Polak konkluduje stwierdzeniem że MicroStrategy może okazać się „nagim królem” obecnego cyklu. Ewentualne problemy spółki mogłyby wywołać kaskadę podaży Bitcoina, którą w fazie bessy chętnie przejąłby długoterminowy kapitał, skupując aktywa z dużym dyskontem. Jako alternatywnego kandydata na rynkowego „kozła ofiarnego” autor wspomniał również emitenta stablecoinów Tether, zapowiadając rozwinięcie tego wątku w kolejnych wpisach. Całość podsumował stwierdzeniem, że historia rynków finansowych nie powtarza się co prawda wprost, ale za to często się rymuje.