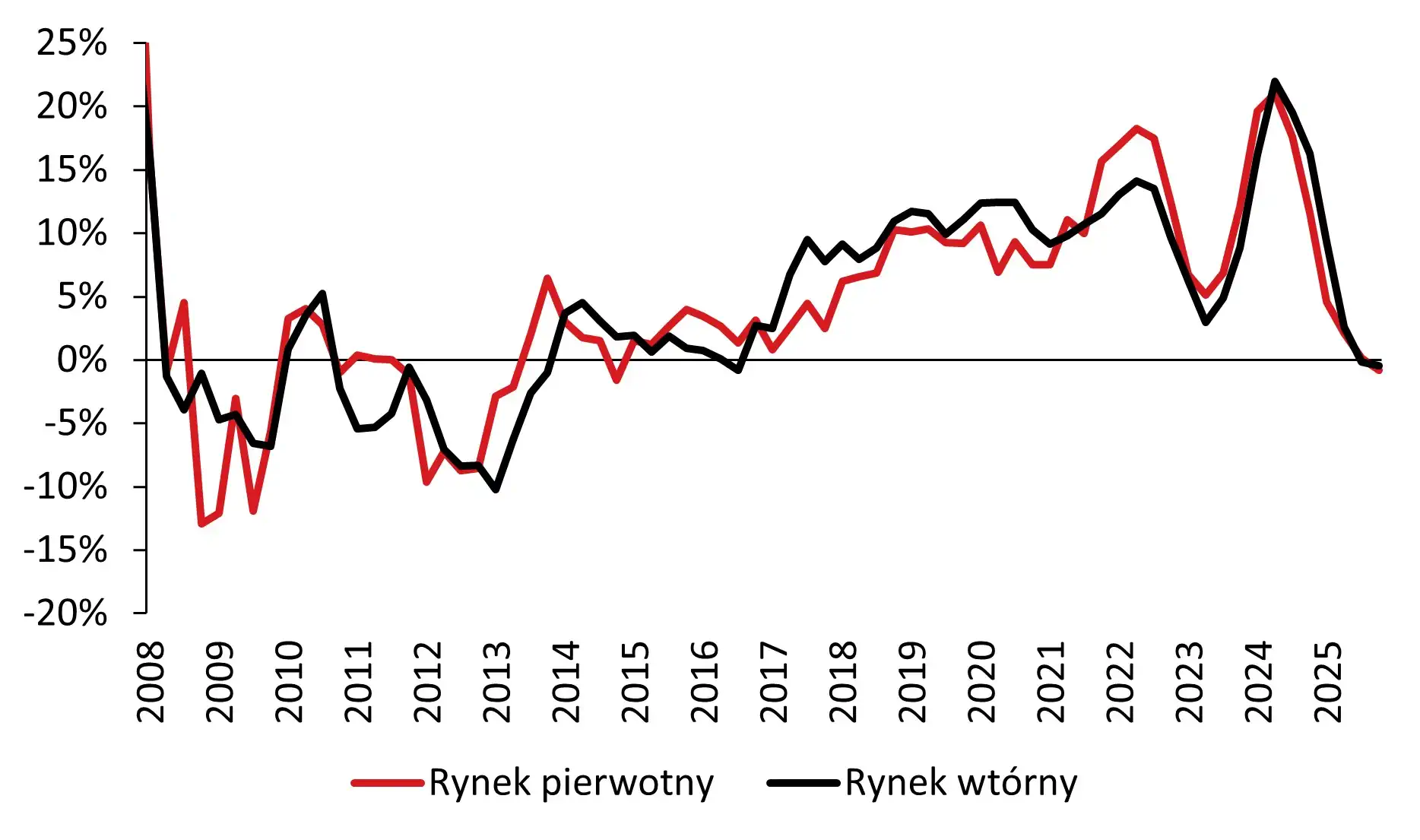

Przełomowe dane z Narodowego Banku Polskiego oraz Głównego Urzędu Statystycznego potwierdzają scenariusz, na który wielu czekało od lat – po raz pierwszy od ponad dekady odnotowano jednoczesny spadek nominalnych cen transakcyjnych na obu głównych rynkach nieruchomości w Polsce.

Zjawisko to jest o tyle unikatowe, że ostatnia taka korelacja na rynku pierwotnym i wtórnym miała miejsce w drugim kwartale 2013 roku. Według najnowszych wyliczeń ceny na rynku pierwotnym obniżyły się o 0,8 procent rok do roku, podczas gdy rynek wtórny zaliczył spadek rzędu 0,4 procent. Choć w ujęciu procentowym liczby te mogą wydawać się skromne, stanowią one wyraźny sygnał zmiany trendu, który dominował w polskiej gospodarce przez ostatnie lata hossy.

Koniec ery nieprzerwanych wzrostów cen metra kwadratowego

Analizując historyczne wykresy, można zauważyć, że stabilizacja i delikatna korekta cen transakcyjnych trwały nieprzerwanie od połowy 2024 roku. Eksperci z zespołu Analizy Pekao wskazują że obecna sytuacja wystawia dobre świadectwo ich wcześniejszym prognozom, które zakładały nadejście rynkowego ochłodzenia. Szczególnie istotny jest fakt, że spadki te zachodzą w środowisku wciąż rosnących wynagrodzeń, co bezpośrednio przekłada się na poprawę dostępności mieszkań.

{kind=link}

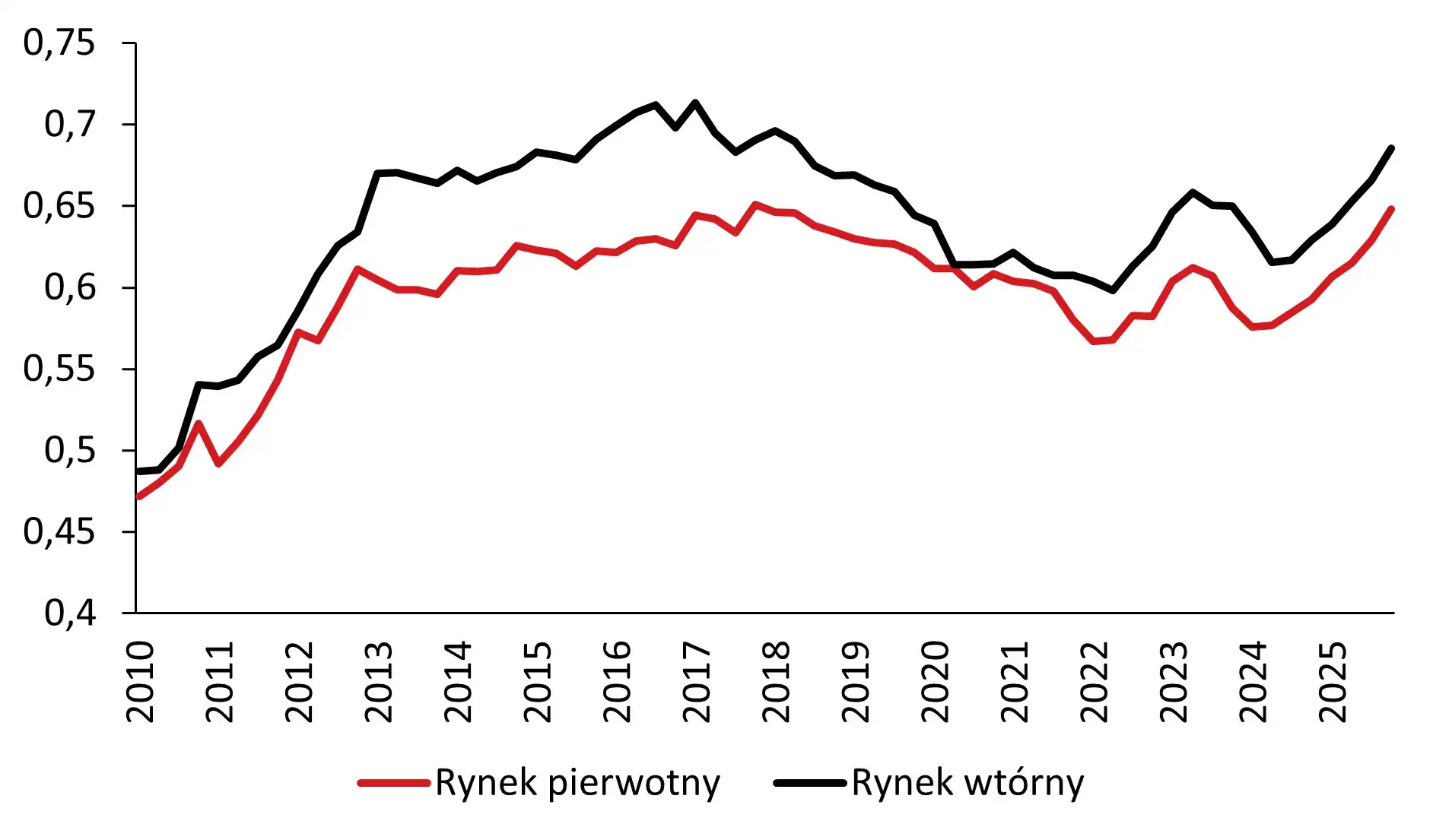

Realne ceny nieruchomości, czyli te skorygowane o wskaźnik inflacji, spadały w drugiej połowie ubiegłego roku jeszcze dynamiczniej, osiągając wartości od 3 do 3,5 procent na minusie. To sprawia, że relacja ceny metra kwadratowego do średniej pensji w gospodarce narodowej stała się najkorzystniejsza od 2018 roku. Przeciętna powierzchnia, jaką statystyczny Polak może nabyć za jedną miesięczną wypłatę, wzrosła o około 11 do 12 procent w zależności od segmentu rynku.

{kind=link}

Specjaliści zaznaczają jednak, że dla większości kupujących kluczowa pozostaje zdolność kredytowa, a nie tylko cena jednostkowa. Mimo że stopy procentowe wciąż wykazują tendencję spadkową, ich poziom nadal jest wyższy niż w złotych latach 2018-2019, co hamuje pełny entuzjazm po stronie popytowej.

Globalne rynki finansowe i niepewność wokół dolara oraz Bitcoina

Sytuacja na polskim rynku nieruchomości nie jest odizolowana od globalnych nastrojów finansowych, które w ostatnich dniach cechują się dużą nerwowością. Amerykańscy inwestorzy z uwagą śledzą dane o produkcji przemysłowej oraz nastrojach deweloperów, które nieoczekiwanie obniżyły się w lutym z 37 do 36 punktów. Na Wall Street obserwowaliśmy gwałtowne wahania, gdzie główne indeksy traciły na wartości, by po chwili odrobić straty, co bezpośrednio wpływało na notowania walut. Silny dolar często idzie w parze ze słabszą giełdą, co widać było w momentach, gdy inwestorzy uciekali do bezpiecznych przystani. Przykładowo, transakcje opiewające na kwoty rzędu 90 000 USD stawały się bardziej kosztowne dla podmiotów operujących w walutach lokalnych.

Warto odnotować, że polska Rada Fiskalna wydała niedawno komunikat ostrzegający przed chronicznym i strukturalnym deficytem budżetowym, co może w przyszłości wymusić zmiany w polityce podatkowej. Tego typu niepewność fiskalna sprawia, że aktywa cyfrowe traktowane są przez część kapitału jako zabezpieczenie przed niestabilnością tradycyjnego systemu finansowego.

Perspektywy odbicia i przyszłość podaży w 2026 roku

Mimo odnotowanych spadków eksperci nie spodziewają się długotrwałej recesji na rynku mieszkaniowym, lecz raczej powolnego powrotu do wzrostów. Prognozy wskazują, że pod koniec 2026 roku ceny mogą wzrosnąć o około 5 procent rok do roku, choć dynamika ta będzie silnie uzależniona od reakcji deweloperów. Obecnie rynek boryka się z tak zwanym nawisem podażowym, czyli dużą liczbą niesprzedanych lokali, które trafiły do ofert w poprzednich kwartałach.

{kind=link}

Od pewnego czasu ten zapas systematycznie się kurczy, co widać po danych z portali ogłoszeniowych. Aktywność w zakresie nowo rozpoczynanych budów w drugiej połowie 2025 roku była ograniczona, ale rosnący popyt prawdopodobnie wymusi na firmach budowlanych zwiększenie skali działania. Kluczowym czynnikiem pozostanie dalsze rozluźnianie warunków udzielania kredytów hipotecznych, co powinno dodatkowo stymulować rynek. Inwestorzy powinni również obserwować publikacje danych o nastrojach gospodarstw domowych oraz protokół z posiedzenia FOMC, które mogą wyznaczyć kierunek dla stóp procentowych i kursów walut na najbliższe miesiące. Choć moment obecny sprzyja kupującym z gotówką, długofalowy trend wskazuje na to, że okno najniższych cen może zacząć się powoli zamykać wraz z nadejściem kolejnego cyklu obniżek stóp procentowych.