Światowy gigant tzw. produkcji downstream, QatarEnergy oficjalnie rozszerza skalę przestoju, wychodząc daleko poza sam sektor LNG i wchodząc w obszar przemysłu chemicznego oraz metalurgii. To już nie jest wyłącznie problem rynku energii, ale poważne zdarzenie systemowe.

Decyzja Kataru nabiera znacznie poważniejszego wymiaru, niż wynikało to z pierwszych, lakonicznych komunikatów. Wydaje się, że decyzja spowodowana jest paraliżem Cieśniny Ormuz. Bez swodobnego dostępu do załądunków i frachtu produkcja w Katarze zwyczajnie staje.

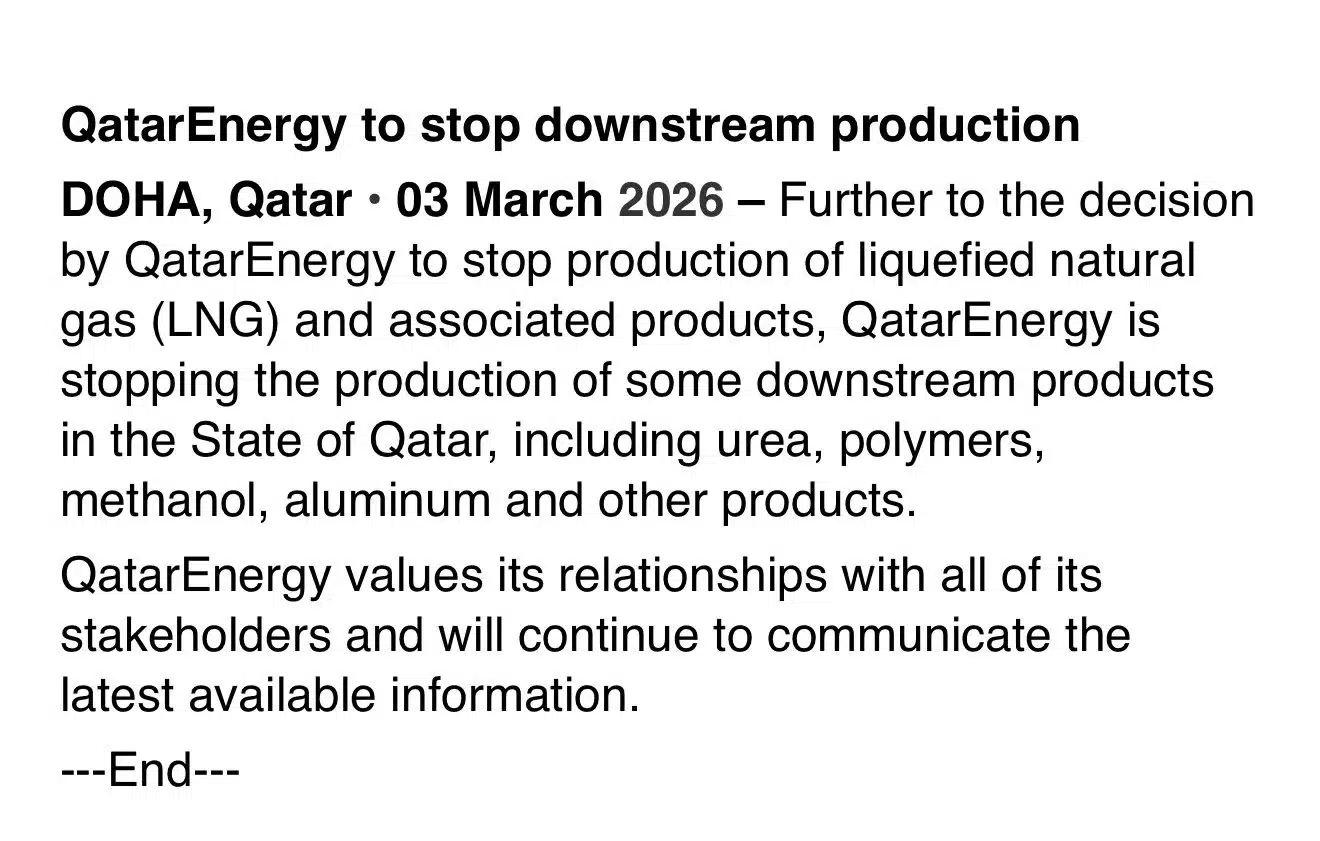

{kind=link}

Zatrzymanie LNG było dopiero początkiem

Po wczorajszym wstrzymaniu produkcji skroplonego gazu ziemnego w kluczowych hubach Ras Laffan i Mesaieed, spółka potwierdziła, że zatrzymuje także wytwarzanie szeregu produktów downstream na terenie Kataru.

Na liście znalazły się m.in. mocznik, polimery, metanol, aluminium oraz inne wyroby przemysłowe powiązane bezpośrednio z przetwórstwem surowców energetycznych. W praktyce oznacza to, że zakłócenie obejmuje cały łańcuch wartości: od wydobycia i przetwarzania gazu, przez petrochemię, aż po gotowe półprodukty trafiające do globalnego przemysłu.

Efekt domina w łańcuchach dostaw

Katar jest jednym z filarów światowego rynku LNG, ale jednocześnie odgrywa kluczową rolę jako dostawca nawozów, chemikaliów i aluminium. Wstrzymanie produkcji mocznika uderza bezpośrednio w sektor rolny i rynek nawozów, polimery i metanol są podstawą dla tysięcy produktów przemysłowych. Aluminium stanowi kręgosłup branży transportowej, budowlanej i opakowaniowej.

Zakłócenie w energetyce natychmiast rozlewa się na kolejne sektory gospodarki, zwiększając presję kosztową i ryzyko niedoborów w regionach silnie uzależnionych od importu z Bliskiego Wschodu. Oficjalny komunikat QatarEnergy podkreśla, że spółka „ceni relacje ze wszystkimi interesariuszami” i będzie na bieżąco informować o dalszym rozwoju sytuacji.

Brakuje jednak jednego kluczowego elementu: horyzontu czasowego. A to właśnie niepewność jest dziś dla rynków najbardziej toksyczna. Ryzyko operacyjne w regionie gwałtownie rośnie, a bezpieczeństwo dostaw przestaje być oczywistością. Dla Europy i Azji, które już zmagają się z wyższymi cenami energii i napięciami inflacyjnymi, to scenariusz wyraźnie negatywny. Rozszerzenie przestoju produkcji poza LNG znacząco zwiększa ekonomiczny ciężar konfliktu z Iranem.