Inflacja w USA wg. raportu BLS ukształtowała sięlekko poniżej prognoz, ale roczna dynamika presji cenowej w USA okazała się najwyższa od sierpnia 2024 roku. Marcowy odczyt CPI pokazał, że wzrost cen nadal przyspiesza, mimo że wynik okazał się nieco niższy od oczekiwań rynku. Rynek w ostatnich dniach przyjmował scenariusz, w którym stopy procentowe pozostają bez zmian przez większą część 2026 roku. Dzisiejszy odczyt daje nadzieję, że do obniżek jednak dojdzie – zwłaszcza jeśli ceny paliw spadna. Po publikacji indeksy na Wall Street wzrosły, a indeks dolara zanurkował.

Najważniejsze fakty

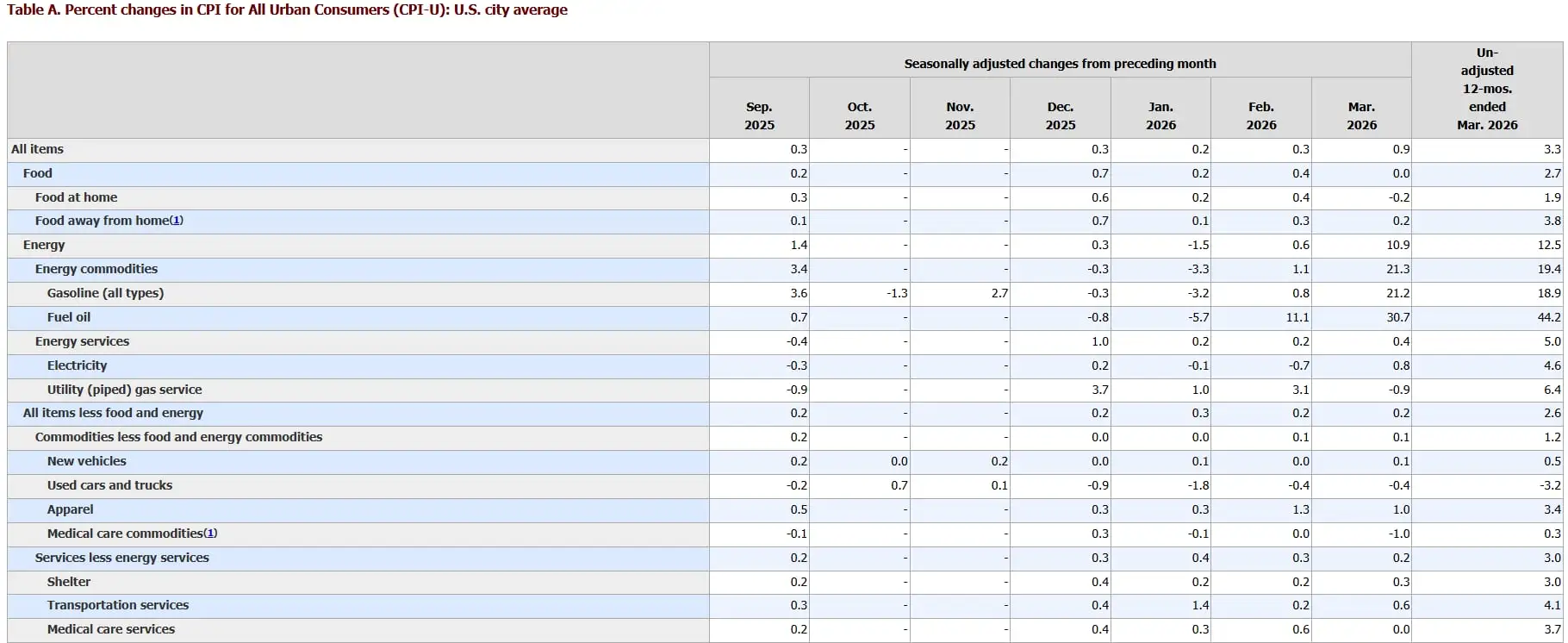

- Inflacja CPI w marcu wyniosła 3,3% rok do roku, wobec oczekiwanych 3,4%, ale była wyraźnie wyższa niż miesiąc wcześniej. To najwyższy poziom rocznej inflacji od maja 2024 roku.

- Inflacja bazowa (core CPI) wzrosła do 2,6% r/r, również poniżej prognoz na poziomie 2,7%. Miesięczny wzrost core CPI wyniósł 0,2%, co potwierdza umiarkowane, lecz wciąż trwałe tempo wzrostu cen bazowych.

- Głównym źródłem presji inflacyjnej była energia: indeks energii wzrósł o 10,9% miesiąc do miesiąca, a ceny benzyny skoczyły aż o 21,2%. Paliwa odpowiadały za niemal trzy czwarte całego miesięcznego wzrostu CPI.

Niższe od prognoz dane z USA sprawiają, że strach związany z niepewnym losem wojny na Bliskim Wschodzie zszedł na drugi plan. Ostatni raz opisaliśmy go w artykule Wall Street łapie zadyszkę po rajdzie. Ropa i słabszy PKB USA zmienią obraz hossy?

Energia ponownie napędza inflację

Marcowy raport Bureau of Labor Statistics pokazuje wyraźnie, że głównym motorem inflacji stał się sektor energetyczny. Wzrost cen energii o 10,9% w skali miesiąca to jeden z najmocniejszych skoków od czasu kryzysu energetycznego z lat 2022 – 2023. W ujęciu rocznym energia jest już droższa o 12,5%, co odzwierciedla wpływ wojny Iran – USA – Izrael na globalne rynki surowcowe.

Największy wkład miała benzyna, której ceny wzrosły o 21,2% w ciągu jednego miesiąca. To bezpośredni efekt napięć wokół cieśniny Ormuz i wzrostu cen ropy po zakłóceniach transportu w Zatoce Perskiej. W praktyce oznacza to, że inflacja wraca dziś przede wszystkim kanałem paliwowym, a nie popytowym.

Jednocześnie wzrost cen energii ma efekt wtórny: podnosi koszty transportu, produkcji i logistyki w całej gospodarce. Jeśli ceny ropy utrzymają się wysoko także w drugim kwartale, presja ta może szybko przenieść się na kolejne segmenty koszyka inflacyjnego.

{kind=link}

Inflacja bazowa wysyła mieszany sygnał

Na pierwszy rzut oka dane bazowe wyglądają uspokajająco. Core CPI wzrósł jedynie o 0,2% miesiąc do miesiąca, a roczny wskaźnik 2,6% okazał się niższy od prognoz ekonomistów. To sugeruje, że inflacja w usługach i dobrach niezwiązanych z energią nie przyspiesza równie gwałtownie.

Jednak struktura raportu pokazuje bardziej złożony obraz. W marcu rosły ceny biletów lotniczych, odzieży, wyposażenia gospodarstw domowych, edukacji oraz nowych samochodów. Spadły natomiast ceny opieki medycznej, produktów higieny osobistej i używanych aut, co częściowo amortyzowało ogólny wzrost.

To właśnie ten kontrast jest dziś kluczowy: inflacja bazowa nie eksploduje, ale też nie spada wystarczająco szybko, by Fed mógł uznać walkę z inflacją za wygraną. Innymi słowy — odczyt jest „lepszy od prognoz”, ale nie na tyle dobry, by zmienić polityczny kurs banku centralnego.

Konsument pozostaje pod presją

W segmencie mieszkaniowym ceny nadal rosną stabilnie. Indeks inflacji cen najmu tzw. shelter wzrósł o 0,3% miesiąc do miesiąca. To oznacza, że koszty życia dla gospodarstw domowych nadal zwiększają się nawet poza sektorem energii. Inflacja mieszkaniowa pozostaje jednym z najbardziej uporczywych komponentów całego koszyka CPI.

Żywność ogółem nie zmieniła się w marcu, ale wewnątrz tej kategorii widać rozbieżności. Ceny żywności spożywanej poza domem wzrosły o 0,2%, podczas gdy żywność kupowana do domu spadła o 0,2%. W ujęciu rocznym cały indeks żywności pozostaje jednak 2,7% wyżej niż przed rokiem.

Dla przeciętnego amerykańskiego konsumenta oznacza to utrzymanie presji na realne dochody. Nawet jeśli inflacja bazowa hamuje, wzrost cen paliw i mieszkań nadal ogranicza siłę nabywczą gospodarstw domowych.

Fed pozostaje w trybie wyczekiwania

Marcowy raport CPI nie daje Rezerwie Federalnej argumentu do szybkiego luzowania polityki pieniężnej. Inflacja wprawdzie znalazła się minimalnie poniżej prognoz, ale jej przyspieszenie względem lutego pokazuje, że presja cenowa nie została opanowana. Rynek terminowy coraz wyraźniej dyskontuje scenariusz utrzymania stóp procentowych bez zmian przez większą część 2026 roku. Jeszcze kilka tygodni temu inwestorzy liczyli na możliwość cięć stóp w drugiej połowie roku. Dziś taki scenariusz wydaje się mniej realny, zwłaszcza jeśli konflikt na Bliskim Wschodzie utrzyma ceny ropy na podwyższonych poziomach.

Fed stoi więc przed klasycznym dylematem: inflacja nie pozwala obniżać stóp, ale gospodarka stopniowo traci impet. Dezinflacja postępuje wolniej, niż jeszcze kilka miesięcy temu zakładano. Konflikt na Bliskim Wschodzie ponownie podbija koszty energii. Rośnie niepewność co do przyszłych decyzji Fed. Najnowsze dane pokazują wyraźnie, że amerykańska gospodarka weszła w fazę bardziej uporczywej inflacji kosztowej, napędzanej przede wszystkim paliwami. Dla Fed oznacza to coraz trudniejszy balans między walką z inflacją a ryzykiem schłodzenia wzrostu gospodarczego.

Największym ryzykiem na kolejne miesiące pozostaje utrwalenie inflacji cen energii. Jeśli ropa pozostanie droga, marcowy odczyt może okazać się nie jednorazowym skokiem, lecz początkiem nowej fali inflacyjnej w amerykańskiej gospodarce. Globalny kapitał wyraźnie gra na de-eskalację napięć, a szok na rynkiu ropy postrzega za krótkotrwały. W ostatnim czasie na obawie przed wojną z IRanem ucierpiały akcje spółek w Europie. Opisaliśmy to w artykule Fundusze hedgingowe sprzedają europejskie akcje najmocniej od 2012 roku. Coś wiedzą?