Rynek ropy i energii wchodzi w fazę, której nie da się porównać do typowych cykli po szokach podażowych. Skala zniszczeń infrastruktury w Zatoce Perskiej, obejmująca kluczowe instalacje LNG, rafinerie i terminale eksportowe, oznacza, że proces normalizacji będzie długi i nierównomierny. W czwartym tygodniu marca skala zniszczeń sięgała ok. 25 mld dolarów i wzrosła od tego czasu. Naprawy wszystkich zniszczeń mogą trwać przez 3 do 5 lat i prawdopodobnie nie rozpoczną się przed nadejściem maja.

Kluczowe wąskie gardła, jak cieśnina Ormuz czy ograniczona dostępność specjalistycznych technologii sprawiają, że nawet po zakończeniu działań militarnych rynek pozostanie napięty. Dodatkowo, część infrastruktury może wracać do pełnej sprawności latami, co zmienia długoterminową równowagę podaży. W praktyce oznacza to jedno: powrót do „normalności” będzie liczony na początku w miesiącach, a w niektórych segmentach w latach… I to pod warunkiem, że na Bliskim Wschodzie zapanuje pokój.

Najważniejsze fakty

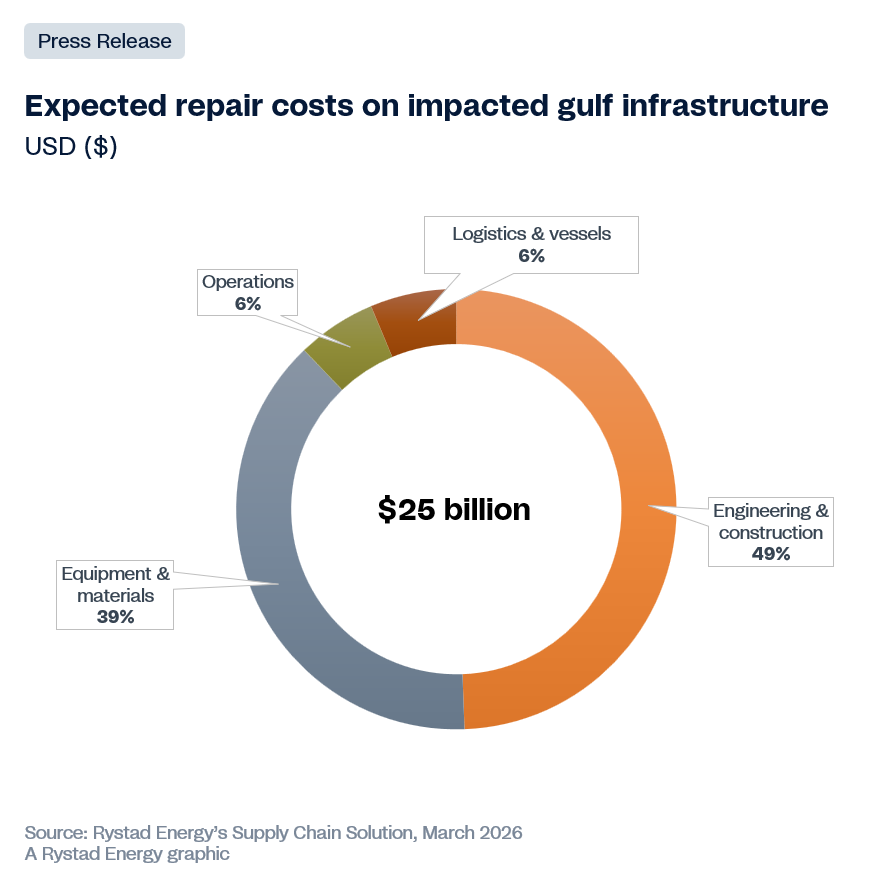

- Koszt odbudowy infrastruktury energetycznej w Zatoce Perskiej 25 marca wynosił ok. 25 mld USD wg. Rystad Energy. Teraz może sięgać 30–35 mld USD. Skala zniszczeń obejmuje kluczowe elementy systemu energetycznego, w tym LNG, rafinerie i terminale eksportowe, co znacząco wydłuża proces normalizacji rynku.

- Najpoważniejsze uszkodzenia dotyczą Kataru i Iranu, które są kluczowe dla globalnej podaży. W przypadku katarskiego Ras Laffan odbudowa może potrwać nawet do 5 lat, a sankcje dodatkowo ograniczają zdolności technologiczne Iranu.

- Powrót podaży nie będzie liniowy ani szybki. Około 50% zniszczeń może zostać naprawionych w pół roku, ale nie przełoży się to na proporcjonalny wzrost produkcji i eksportu.

- Rynek pozostanie napięty przez większość 2026 roku. Odbudowa zapasów, ograniczenia logistyczne i ryzyka geopolityczne sprawiają, że ceny ropy pozostaną pod presją, a pełna stabilizacja możliwa jest dopiero w drugiej połowie roku.

{kind=link}

To nie jest klasyczny szok podażowy

Obecna sytuacja różni się zasadniczo od wcześniejszych zakłóceń na rynku ropy. Nie mamy do czynienia jedynie z czasowym ograniczeniem wydobycia, lecz z fizycznym uszkodzeniem całych systemów energetycznych. To oznacza konieczność odbudowy infrastruktury wymagającej zaawansowanej technologii, wyspecjalizowanych kadr i długich łańcuchów dostaw.

Najbardziej jaskrawym przykładem jest katarskie Ras Laffan tj. jeden z filarów globalnego rynku LNG, odpowiadający za około jedną piątą światowej produkcji. Odbudowa tej infrastruktury może potrwać nawet pięć lat, głównie z powodu ograniczonej dostępności turbin i przeciążonych globalnych łańcuchów dostaw.

Równie istotny jest fakt, że czas odbudowy nie zależy wyłącznie od kapitału. Nawet przy pełnym finansowaniu ograniczenia technologiczne i logistyczne będą determinować tempo powrotu podaży. Przed wzrostem cen, który może się utrwalić otrzegała też amerykańska EIA, co opisaliśmy w artykule EIA ostrzega: wzrost cen ropy nie będzie przejściowy. Co dalej z cenami paliw?

Nierównomierne tempo odbudowy

Nie wszystkie państwa regionu są w tej samej sytuacji. Arabia Saudyjska, dzięki rozwiniętemu zapleczu przemysłowemu, jest w stanie relatywnie szybko przywracać operacje. Z kolei kraje takie jak Iran czy Bahrajn są bardziej uzależnione od zewnętrznych wykonawców i technologii.

Iran dodatkowo zmaga się z ograniczeniami wynikającymi z sankcji, co spowalnia dostęp do nowoczesnych rozwiązań. Katar natomiast mierzy się ze skalą zniszczeń, która bezpośrednio wpływa na globalny rynek LNG i pośrednio ropy.

Przypadek Bahrajnu pokazuje jeszcze inny problem: zniszczenie świeżo oddanych inwestycji. Uszkodzenie nowoczesnej rafinerii BAPCO oznacza nie tylko koszty napraw, ale również utracone przychody i opóźnienia w realizacji wcześniejszych planów rozwojowych. Co więcej, inwestorzy mogą wstrzymywać decyzje kapitałowe do momentu trwałej stabilizacji regionu.

Wąskie gardła: Ormuz i logistyka

Kluczowym elementem układanki pozostaje cieśnina Ormuz – jeden z najważniejszych szlaków transportowych ropy na świecie. Jej pełne odblokowanie może potrwać miesiące, a dane wskazują, że ruch tankowców nadal pozostaje ograniczony.

Według danych Kpler, w rejonie Zatoki wciąż znajduje się około 172 mln baryłek ropy i produktów naftowych, rozlokowanych na blisko 187 załadowanych tankowcach. Około trzech czwartych tego wolumenu stanowi ropa i kondensat, głównie na dużych jednostkach VLCC, zdominowanych przez surowiec z Arabii Saudyjskiej, Iraku i ZEA.

Choć zawieszenie broni otwiera możliwość wznowienia transportu, przepływy pozostają warunkowe. Skala zalegających ładunków sugeruje, że to ropa będzie dominować w pierwszej fali eksportu, jednak nieprzejrzystość operacyjna utrudnia ocenę rzeczywistej sytuacji rynkowej.

Co dalej z cenami i podażą?

Powrót produkcji nie nastąpi natychmiast. Realne odbicie podaży oczekiwane jest dopiero od maja, a pełne przywrócenie mocy może zająć tyle czasu, ile trwały zakłócenia. To oznacza, że nawet krótkotrwała wojna może mieć wielomiesięczne konsekwencje dla rynku.

Dodatkowym czynnikiem będzie odbudowa zapasów, która zwiększy popyt i utrzyma presję na ceny. W efekcie scenariusz spadku cen ropy poniżej 70 USD w 2026 roku wydaje się mało prawdopodobny, chyba że globalna gospodarka wyraźnie spowolni.

Wszystko wskazuje na to, że rynek ropy pozostanie napięty przez sezon letni, a pełna stabilizacja możliwa będzie dopiero w drugiej połowie roku. Warunkiem koniecznym pozostaje jednak trwałe uspokojenie sytuacji geopolitycznej w regionie. Po prostu 2026 rok nie będzie „normalnym” rokiem dla rynku energii.

Co więcej, jeśli konflikt na Bliskim Wschodzie będzie trwał dłużej, sytuacja nie tylko w USA, ale i w Europie istotnie pogorszy. Opisaliśmy to m.in. w artykule Kiedy Europie skończy się ropa? Czas ucieka. Tyle miesięcy spokoju zostało.