Finalne dane z gospodarki USA, za marzec przyniosły rozczarowujące odczyty PMI usług z USA, gdzie ostateczny odczyt za marzec wskazał 49,8 vs 51,1 poprzednio. Spadł też wskaźnik łączony tzw. PMI Composite – do 50.3 vs 51,4 poprzednio. To bardzo duże, negatywne zaskoczenie, tym bardziej, że wskaźnik Composite, mierzący koniunkturę nie tylko usług, ale szerokiej gospodarki potwierdził silny wzrost cen. To oznacza, że impuls inflacyjny w USA jest raczej tylko kwestią czasu i ujawni się w najbliższych miesiącach. Oba raporty są dostępne do pobrania na stronie S&P Global.

{kind=link}

Usługi rozczarowują

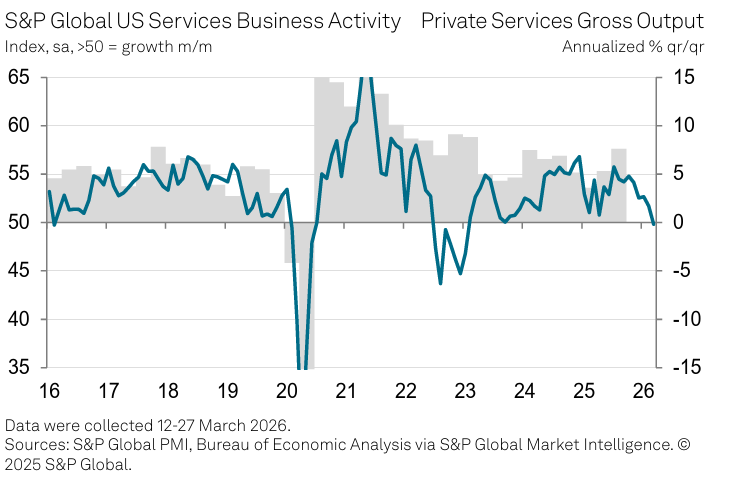

Amerykański sektor usług zakończył pierwszy kwartał 2026 roku wyraźnym pogorszeniem koniunktury, po raz pierwszy od ponad trzech lat wchodząc w fazę kurczenia się aktywności. Indeks aktywności biznesowej usług (PMI) opracowywany przez S&P Global spadł w marcu do poziomu 49,8 z 51,7 miesiąc wcześniej, a także poniżej wstępnego odczytu 51,1. To najniższy poziom od ponad trzech lat i sygnał, że największa część amerykańskiej gospodarki zaczyna realnie hamować.

Źródłem pogorszenia jest przede wszystkim kombinacja czynników makroekonomicznych: gwałtowny wzrost cen energii po wybuchu wojny na Bliskim Wschodzie, rosnące koszty prowadzenia działalności oraz spadek zaufania klientów. Dane ankietowe wskazują również na najsłabszy od niemal dwóch lat wzrost nowych zamówień, co pokazuje, że problem nie ogranicza się do kosztów, ale zaczyna obejmować także stronę popytową.

{kind=link}

Popyt słabnie, eksport pod presją, firmy ograniczają zatrudnienie

Wyraźne pogorszenie widoczne jest w strukturze popytu. Tempo wzrostu nowych zamówień było najniższe od kwietnia 2024 roku, a firmy coraz częściej wskazują na brak pewności klientów, obawiających się wzrostu cen w wyniku konfliktu. Jednocześnie eksport usług pogorszył się bardziej niż w lutym, notując wyraźny spadek, co odzwierciedla zarówno wpływ ceł, jak i pogorszenie globalnego sentymentu.

W reakcji na słabszy popyt i rosnącą niepewność przedsiębiorstwa zaczęły ograniczać zatrudnienie. Spadek liczby pracowników był wprawdzie niewielki, ale istotny z punktu widzenia trendu – był to pierwszy spadek zatrudnienia od grudnia. Jednocześnie presja na moce produkcyjne osłabła, a zaległości w realizacji zamówień rosły w najwolniejszym tempie od października, co wskazuje na wygaszanie wcześniejszych napięć operacyjnych.

Publikowane wcześniej dane NFP pokazały mocniejszą goposdarkę. Opisaliśmy je w artykule Z ostatniej chwili: Szokujące dane NFP z USA, zatrudnienie wystrzeliło. Inflacja wzrośnie?

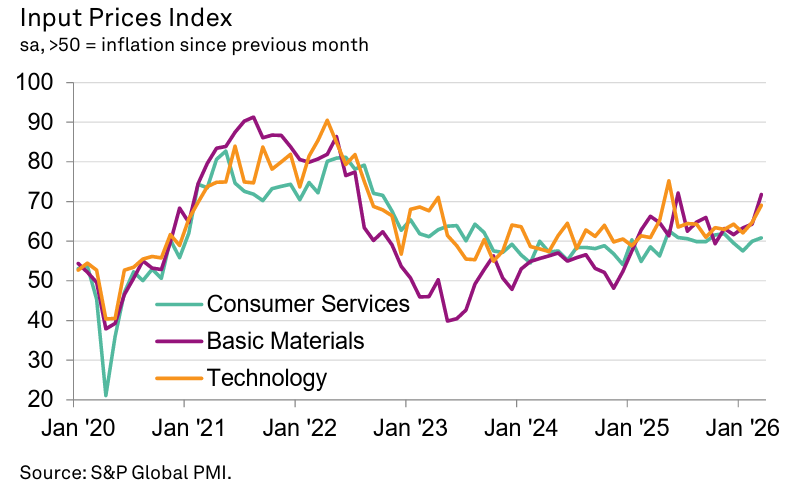

Inflacja kosztowa przyspiesza, firmy przerzucają ją na klientów

Najbardziej niepokojącym elementem raportu jest wyraźne przyspieszenie inflacji kosztowej. Koszty działalności rosły w marcu najszybciej w całym 2026 roku, głównie za sprawą skoku cen energii. Firmy sygnalizowały również rosnące koszty pracy oraz problemy z dostępnością materiałów, co dodatkowo podnosiło presję kosztową.

W odpowiedzi przedsiębiorstwa coraz częściej przerzucają wyższe koszty na klientów, podnosząc ceny swoich usług. Inflacja cen sprzedaży pozostaje powyżej długoterminowej średniej i przyspieszyła do najwyższego poziomu od ośmiu miesięcy. Dane PMI sugerują, że inflacja konsumencka może zbliżać się do poziomu około 4%, jeśli obecne trendy się utrzymają.

Gospodarka balansuje na granicy stagnacji

W ujęciu całej gospodarki sytuacja również ulega pogorszeniu. Złożony indeks PMI (obejmujący przemysł i usługi) spadł do 50,3 z 51,9 w lutym, osiągając najniższy poziom od września 2023 roku. Oznacza to jedynie marginalny wzrost aktywności sektora prywatnego, przy czym poprawa w przemyśle nie była w stanie zrównoważyć spadku w usługach.

Szacunki wskazują, że tempo wzrostu gospodarki spadło do około 0,5% w ujęciu annualizowanym, co oznacza de facto stagnację. Jednocześnie wzrost nowych zamówień osłabł do trzymiesięcznego minimum, a nastroje biznesowe na kolejne 12 miesięcy są najgorsze od października.

Stagflacja wraca do gry: największe wyzwanie dla polityki gospodarczej

Obraz wyłaniający się z danych PMI to klasyczne środowisko stagflacyjne: słabnący wzrost gospodarczy przy jednocześnie rosnącej inflacji. Spadek aktywności w sektorach usług konsumenckich należy do najgłębszych w historii danych (poza okresem lockdownów), co pokazuje, jak silnie rosnące koszty uderzają w realną siłę nabywczą gospodarstw domowych.

Sektor finansowy i technologiczny, które były filarem wzrostu w poprzednim roku, również zaczynają wykazywać oznaki słabości pod wpływem zmienności rynków i rosnących stóp procentowych. Jednocześnie pogorszenie koniunktury wynika w dużej mierze z ograniczenia wydatków konsumenckich, napędzanego spadkiem dostępności cenowej.

Kluczowy czynnik: czas trwania konfliktu z Iranem

Kluczową niewiadomą pozostaje długość konfliktu na Bliskim Wschodzie i jego wpływ na rynki energii. Choć nastroje firm wyraźnie się pogorszyły, nie doszło jeszcze do ich załamania, co sugeruje, że przedsiębiorstwa nadal liczą na stosunkowo szybkie rozwiązanie konfliktu.

Ryzyko polega jednak na tym, że zakłócenia energetyczne mogą utrzymywać się znacznie dłużej niż sam konflikt zbrojny. W takim scenariuszu presja kosztowa i inflacyjna może utrwalić się na wyższym poziomie, testując odporność zarówno przedsiębiorstw, jak i gospodarstw domowych w kolejnych miesiącach.

Nierówny obraz gospodarki: przemysł się broni, usługi konsumenckie ciągną w dół

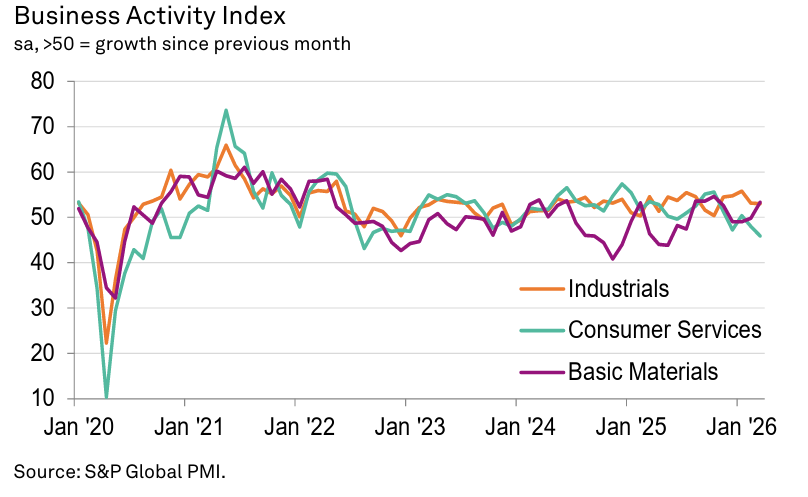

Dane sektorowe dopełniają obrazu wyłaniającego się z zagregowanego PMI: amerykańska gospodarka nie tyle gwałtownie hamuje, co zaczyna się wyraźnie rozjeżdżać wewnętrznie. W marcu aktywność wzrosła w pięciu z siedmiu monitorowanych sektorów … Ale w niemal każdym przypadku tempo tego wzrostu było niższe niż miesiąc wcześniej. Oznacza to, że nawet tam, gdzie gospodarka jeszcze rośnie, impet wyraźnie słabnie.

Wyjątkiem był sektor surowcowy (basic materials), który jako jedyny poprawił swoje wyniki względem lutego. Produkcja w tym segmencie wzrosła po raz pierwszy od czterech miesięcy, a tempo wzrostu było najwyższe od października 2025 roku i jednocześnie najlepsze spośród wszystkich analizowanych sektorów. To klasyczny efekt środowiska inflacyjnego i wzrostu cen surowców – segment upstream zaczyna korzystać na szoku kosztowym.

Solidny, choć słabnący wzrost utrzymał się również w sektorze przemysłowym (industrials). Produkcja rośnie tam nieprzerwanie od lutego 2024 roku, jednak marcowy odczyt był najsłabszy od pięciu miesięcy. To sugeruje, że nawet relatywnie odporny przemysł zaczyna odczuwać skutki spowolnienia popytu i rosnącej niepewności.

{kind=link}

Sektory defensywne tracą momentum, technologia zaczyna pękać

W sektorach uznawanych za bardziej defensywne: takich jak ochrona zdrowia i finanse – również widać wyraźne osłabienie dynamiki. W finansach tempo wzrostu było najniższe od kwietnia 2025 roku, co wpisuje się w szerszy kontekst rosnącej zmienności rynków i wyższych stóp procentowych ograniczających aktywność inwestycyjną. Ochrona zdrowia także rośnie wolniej, choć pozostaje jednym z bardziej stabilnych segmentów.

Produkcja dóbr konsumpcyjnych rośnie już tylko umiarkowanie. Wzrost spowalnia czwarty miesiąc z rzędu i osiągnął najniższe tempo od września 2025 roku. To wyraźny sygnał, że słabnący konsument zaczyna przekładać się nie tylko na usługi, ale także na produkcję dóbr, choć z opóźnieniem charakterystycznym dla cyklu gospodarczego.

Szczególnie istotny jest sygnał z sektora technologicznego. Po raz pierwszy od kwietnia 2025 roku odnotowano tam spadek aktywności, choć na razie ma on charakter marginalny. To potencjalny punkt zwrotny – sektor, który dotychczas był jednym z filarów odporności gospodarki, zaczyna reagować na pogorszenie warunków finansowych i spadek inwestycji.

Usługi konsumenckie w wyraźnym odwrocie

Największym przegranym marcowych danych jest bezdyskusyjnie sektor usług konsumenckich. Aktywność spadła tam po raz trzeci w ciągu ostatnich czterech miesięcy, a skala spadku była największa od ponad trzech i pół roku, czyli od sierpnia 2022 roku. To najmocniejszy sygnał, że presja kosztowa i spadek realnych dochodów zaczynają bezpośrednio uderzać w wydatki gospodarstw domowych.

Ten segment gospodarki jest szczególnie wrażliwy na zmiany dochodów rozporządzalnych i nastrojów konsumenckich, dlatego jego gwałtowne pogorszenie ma znaczenie wyprzedzające dla całej gospodarki. W praktyce oznacza to, że gospodarstwa domowe zaczynają ograniczać wydatki na usługi, które są najbardziej uznaniowe i podatne na cykl koniunkturalny.

W połączeniu z rosnącą inflacją kosztową i spowolnieniem w innych sektorach, słabość usług konsumenckich potwierdza, że gospodarka USA przesuwa się w stronę środowiska niskiego wzrostu i wysokiej inflacji. Stany Zjednoczone grożą odcięciem od Europy, ale dane pokazują Stary Kontynent jako systemowo niezastępowalnego sojusznika. Potwierdza to artykuł: Trump grozi wyjściem z NATO. Ile naprawdę znaczą Polska i Europa dla USA? Policzyliśmy