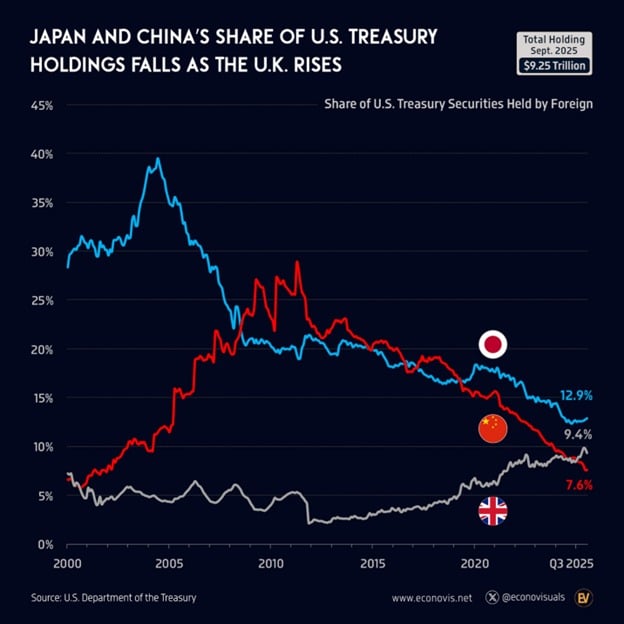

Chiny systematycznie redukują swoje inwestycje w amerykańskie obligacje skarbowe. Ich udział spadł do zaledwie 7,6% we wrześniu 2025 roku, co oznacza najniższy poziom od 23 lat. Tymczasem Wielka Brytania wyprzedza Pekin i staje się drugim największym zagranicznym posiadaczem tych papierów wartościowych. Przesunięcia te mogą wpłynąć na globalną gospodarkę, zwłaszcza w czasach napięć geopolitycznych. Czy to początek nowej ery w finansach międzynarodowych?

Chiny już nie numerem jeden na rynku obligacji skarbowych USA

Chiny do niedawna dominowały na rynku obligacji USA. Jednak od 2011 roku ich udział zmniejszył się o aż 20 punktów procentowych, a we wrześniu 2025 roku osiągnął zaledwie 7,6%, co zepchnęło Pekin na trzecie miejsce wśród zagranicznych inwestorów. Japonia póki co utrzymuje pozycję lidera z 12,9% udziałem, ale nawet i Tokio stopniowo ogranicza zakupy, wpisując się w szerszy już trend w politykach azjatyckich banków centralnych. Co to oznacza? Rynek staje się bardziej podatny na wahania. Inwestorzy prywatni zastępują stabilne banki centralne, co zwiększa zmienność w okresach stresu ekonomicznego.

Wzrost roli Wielkiej Brytanii i potencjalne skutki długoterminowe

Na tle azjatyckich tygrysów bardzo zaskakuje pozycja Wielkiej Brytanii. Jej udział w długu zagranicznym USA wzrósł w sumie czterokrotnie w ciągu ostatnich 14 lat i wynosi obecnie aż 9,4%. To blisko historycznych rekordów, głównie dzięki napływowi kapitału z hedge fundów i europejskich podmiotów prywatnych. Londyn staje się więc kluczowym węzłem dla tego typu inwestycji sektora prywatnego. Mimo to eksperci ostrzegają przed nadmiernym optymizmem. Routing przez Wielką Brytanię offsetuje spadek popytu z Azji, ale nie eliminuje zagrożeń.

{kind=link}

Inwestorzy prywatni, w przeciwieństwie do banków centralnych, reagują bowiem szybciej na zmiany cen. W dodatku powyższy trend odzwierciedla m.in. szersze napięcia geopolityczne, jak konflikty w polityce handlowej między USA a Chinami. Analitycy przewidują, że zmiany wpłyną na trajektorię stóp procentowych w USA. Zaś w perspektywie długoterminowej, kraje rozwijające się mogą zacząć szukać alternatyw dla dolara amerykańskiego.

Wnioski dla inwestorów

Na podstawie trendów na rynku obligacji USA, inwestorzy powinni przygotować się na większą zmienność spowodowaną przejściem od stabilnych azjatyckich banków centralnych do wrażliwych prywatnych graczy, co grozi gwałtownymi wahaniami w kryzysach. Spadek chińskiego udziału do 7,6% i wzrost brytyjskiego do 9,4% wskazują na potrzebę dywersyfikacji geograficznej, z naciskiem na aktywa europejskie, by zrównoważyć ryzyka geopolityczne jak konflikty handlowe. Rekordowe 9,25 biliona dolarów w posiadaniach ukrywa zagrożenia bańki długu, dlatego monitoruj raporty TIC i decyzje Fedu wpływające na stopy. Długoterminowo, spadek Azji poniżej 20% do 2030 roku może przyspieszyć de-dolaryzację, otwierając szanse na alternatywy jak złoto czy krypto, ale z ostrożnością wobec potencjalnych ucieczek kapitału w stylu kryzysu 2008. Klucz to czujność, dywersyfikacja i świadome decyzje.