Aktywność przemysłowa w USA wzrosła w maju do najwyższego poziomu od czterech lat, sygnalizując odporność sektora produkcyjnego pomimo rosnących napięć geopolitycznych i presji inflacyjnej. Dane S&P Global pokazują jednak, że poprawa aktywności bardziej wynika z budowania zapasów i obaw o zakłócenia podaży… A nie z trwałego wzrostu popytu końcowego. Jednocześnie istotnie rosną ceny produkowanych dóbr. Co dokładnie pokazały dane S&P Global?

PMI przemysłowy najwyżej od 2022 roku

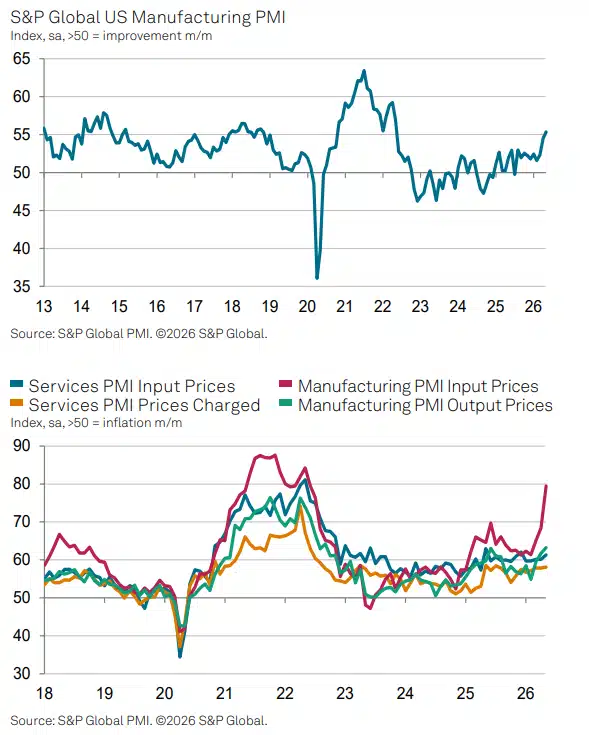

Wstępny wskaźnik PMI dla amerykańskiego przemysłu wzrósł w maju do 55,3 pkt z 54,5 pkt miesiąc wcześniej. To najwyższy odczyt od maja 2022 roku i wyraźnie powyżej prognoz ekonomistów ankietowanych przez Reutersa, którzy oczekiwali spadku do 53,8 pkt.

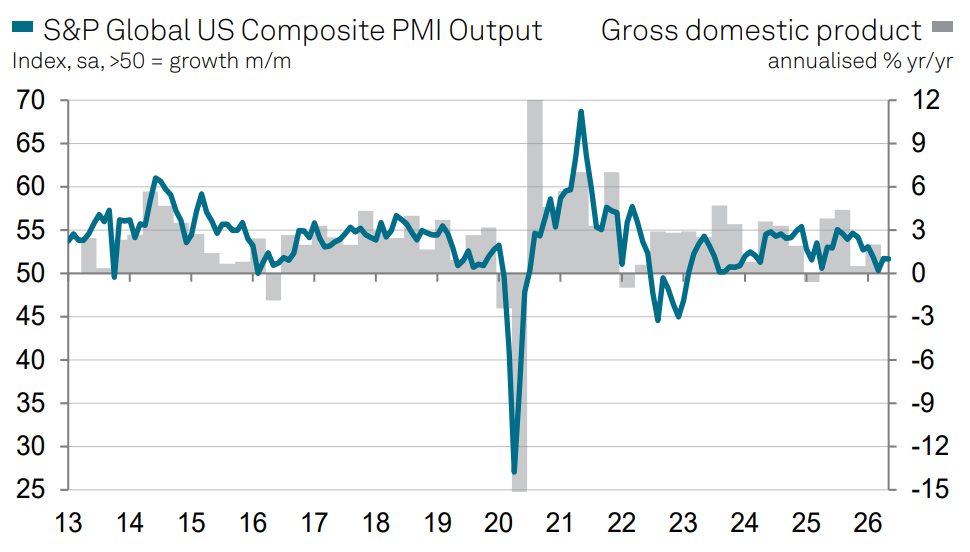

Poziom powyżej 50 pkt oznacza rozwój sektora, który odpowiada za około 9,4% amerykańskiej gospodarki. Wzrost aktywności przemysłowej zneutralizował jednocześnie lekkie osłabienie sektora usługowego, gdzie PMI obniżył się do 50,9 pkt z 51 pkt w kwietniu.

Łączny indeks aktywności dla przemysłu i usług pozostał stabilny na poziomie 51,7 pkt, co według głównego ekonomisty S&P Global Market Intelligence Chrisa Williamsona sugeruje, że gospodarka USA może mieć trudności z utrzymaniem annualizowanego wzrostu PKB wyraźnie powyżej 1% w drugim kwartale.

{kind=link}

Wojna z Iranem zaburza łańcuchy dostaw

Kluczowym czynnikiem wpływającym na aktywność przemysłową pozostaje konflikt USA i Izraela z Iranem, który trwa już blisko trzy miesiące. Zakłócenia transportu w Cieśninie Ormuz podniosły ceny energii oraz zwiększyły napięcia w globalnych łańcuchach dostaw.

Problemy logistyczne dotyczą szerokiego zakresu produktów, w tym nawozów, aluminium i dóbr konsumpcyjnych. W reakcji na ryzyko niedoborów firmy przemysłowe zaczęły zwiększać poziom zapasów bezpieczeństwa.

S&P Global wskazuje, że zapasy materiałów produkcyjnych wzrosły do najwyższego poziomu od 11 miesięcy, mimo jednoczesnego spowolnienia napływu nowych zamówień. Wydłużył się również czas dostaw od dostawców, osiągając poziomy ostatnio obserwowane w sierpniu 2022 roku.

Czające się w tle ryzyko spadków na giełdzie opisaliśmy w artykule Bolesna lekcja dla Wall Street. Spadki potrwają aż do jesieni? Panika wraca

Firmy sygnalizują przyspieszenie inflacji

Badanie pokazuje wyraźny wzrost presji kosztowej w amerykańskiej gospodarce. Wskaźnik cen płaconych przez producentów za komponenty i surowce wzrósł do 79,5 pkt z 68,4 pkt miesiąc wcześniej, osiągając najwyższy poziom od czerwca 2022 roku.

Jednocześnie firmy zaczęły przenosić wyższe koszty na odbiorców końcowych. Wskaźnik cen produktów gotowych wzrósł do 63,3 pkt, najwyżej od września 2022 roku.

Łączny indeks cen płaconych przez przedsiębiorstwa zwiększył się do 64 pkt z 61,3 pkt, co według analityków sugeruje dalsze przyspieszenie inflacji w kolejnych miesiącach. Dane wpisują się w wcześniejsze raporty pokazujące najszybszy od czterech lat wzrost inflacji producenckiej oraz najwyższą od maja 2023 roku dynamikę cen konsumenckich.

{kind=link}

Odbudowa zapasów może mieć ograniczony wpływ

Ekonomiści zwracają uwagę, że obecny wzrost aktywności przemysłowej może mieć charakter przejściowy. Budowanie zapasów ochronnych jest odpowiedzią na ryzyko dalszych wzrostów cen i opóźnień dostaw, jednak nie musi oznaczać trwałego wzrostu popytu końcowego.

Chris Williamson podkreśla, że średnie tempo wzrostu portfela zamówień w ostatnich trzech miesiącach było najsłabsze od dwóch lat. Oznacza to, że obecne wsparcie wynikające z gromadzenia zapasów może z czasem wygasać, szczególnie jeśli wyższe ceny zaczną ograniczać konsumpcję i inwestycje.

Przemysł zatrudnia, usługi redukują etaty

Majowe dane pokazują rozbieżność pomiędzy przemysłem a sektorem usługowym na rynku pracy. Zatrudnienie w przemyśle wzrosło, co sugeruje poprawę krótkoterminowych perspektyw produkcyjnych i większe wykorzystanie mocy operacyjnych.

Jednocześnie firmy usługowe ograniczały zatrudnienie, co przełożyło się na spadek ogólnego wskaźnika zatrudnienia w sektorze prywatnym do najniższego poziomu od 21 miesięcy.

Sygnały z rynku pracy wpisują się w obraz gospodarki znajdującej się w późnej fazie cyklu koniunkturalnego — z jednej strony wspieranej przez odbudowę zapasów i odporność przemysłu, z drugiej coraz silniej obciążanej wysokimi kosztami finansowania, inflacją oraz niepewnością geopolityczną.

Fed może znaleźć się pod dodatkową presją

Rosnąca aktywność przemysłowa przy jednoczesnym przyspieszeniu inflacji komplikuje sytuację Rezerwy Federalnej. Fed musi równoważyć ryzyko dalszego wzrostu cen z oznakami spowolnienia aktywności gospodarczej i pogarszającą się sytuacją na rynku pracy.

Obecne dane zwiększają prawdopodobieństwo utrzymania restrykcyjnej polityki monetarnej przez dłuższy czas, szczególnie jeśli napięcia geopolityczne nadal będą podnosić koszty energii i zaburzać globalne łańcuchy dostaw.

Liczba nowych bezrobotnych pozostaje niska

Pomimo narastającej niepewności gospodarczej amerykański rynek pracy nadal nie pokazuje oznak gwałtownego pogorszenia. Liczba nowych wniosków o zasiłek dla bezrobotnych spadła w tygodniu zakończonym 16 maja do 209 tys., czyli o 3 tys. mniej niż tydzień wcześniej. Wynik okazał się lepszy od oczekiwań rynku zakładających 213 tys. nowych wniosków.

Czterotygodniowa średnia, która lepiej pokazuje trend po wyeliminowaniu krótkoterminowej zmienności, obniżyła się do 202,5 tys. i osiągnęła najniższy poziom od 2024 roku. Liczba osób kontynuujących pobieranie zasiłku wzrosła jednak do 1,78 mln.

Ekonomiści interpretują dane jako sygnał utrzymującej się ostrożności przedsiębiorstw. Firmy ograniczają nowe rekrutacje, ale jednocześnie nadal unikają szerokich zwolnień. Tzw. model „low-hire, low-fire” utrzymuje stopę bezrobocia na poziomie 4,3%, choć jednocześnie utrudnia znalezienie nowego zatrudnienia osobom tracącym pracę.

Fed pozostaje pod presją inflacyjną

Mimo stabilnych danych o bezrobociu rynek pracy coraz wyraźniej odczuwa skutki restrykcyjnej polityki monetarnej, niepewności handlowej i redukcji zatrudnienia w sektorze publicznym prowadzonych przez administrację Donalda Trumpa. Tempo tworzenia nowych miejsc pracy znacząco wyhamowało — według danych FactSet w 2025 roku powstało mniej niż 200 tys. etatów wobec około 1,5 mln rok wcześniej.

Jednocześnie kolejne duże korporacje, w tym Verizon, UPS, Amazon, Disney, Walmart, Meta, Starbucks i LinkedIn, ogłaszają redukcje zatrudnienia. Na razie nie przekłada się to jednak na wyraźny wzrost liczby nowych bezrobotnych.

Dla Rezerwy Federalnej oznacza to wyjątkowo trudne otoczenie decyzyjne. Fed utrzymał ostatnio stopy procentowe bez zmian, wskazując na ryzyko związane z sytuacją na Bliskim Wschodzie oraz utrzymującą się inflacją przekraczającą cel 2%. Część członków Fed nadal dopuszcza możliwość kolejnych podwyżek stóp procentowych jeszcze w tym roku, jeśli presja cenowa będzie się utrzymywać.