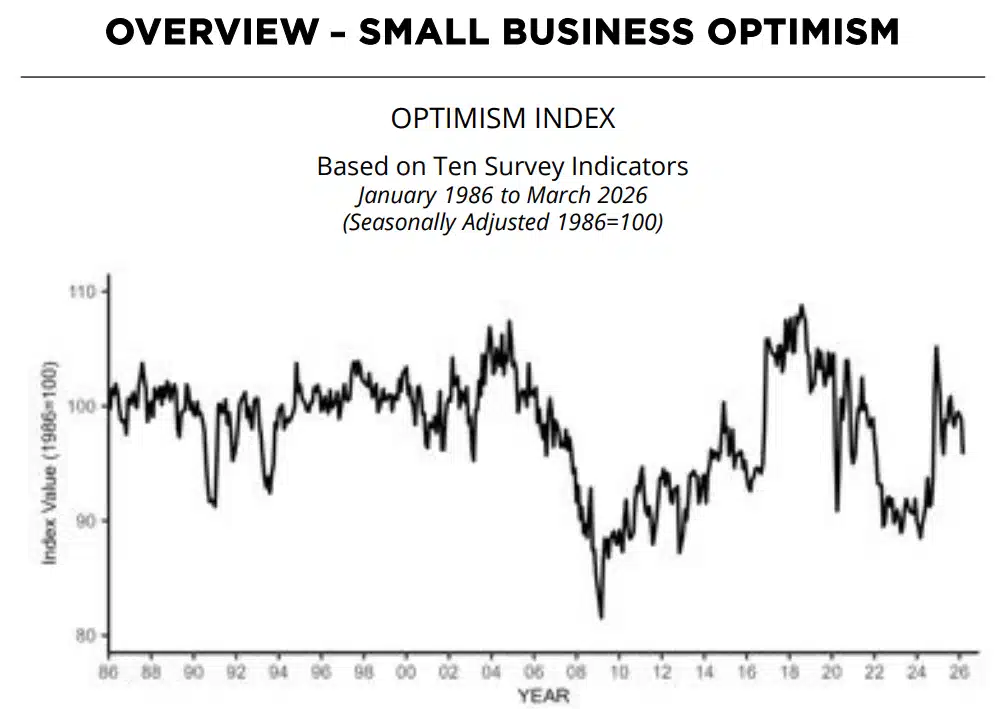

Marcowe dane o nastrojach wśród małych firm w USA pokazują wyraźne pęknięcie w dotychczasowej odporności tego sektora. Indeks optymizmu spadł do 95,8 punktu, tracąc aż 3 punkty względem lutego i schodząc poniżej swojej 52-letniej średniej wynoszącej 98. To pierwszy taki moment od kwietnia ubiegłego roku, co nadaje temu ruchowi większą wagę niż zwykłe miesięczne wahanie. Jeszcze niedawno małe firmy były jednym z filarów stabilności gospodarki.

Za pogorszeniem nastrojów stoi mieszanka czynników, ale jeden wybija się na pierwszy plan. Skok cen energii, napędzany konfliktem na Bliskim Wschodzie, podniósł koszty działalności i jednocześnie osłabił popyt konsumencki. Ropa, która od końca lutego zdrożała o ponad 35 proc., działa jak impuls inflacyjny rozlewający się po całej gospodarce. W takich warunkach małe firmy zaczynają grać bardziej defensywnie. Widać to zarówno w ich oczekiwaniach, jak i realnych decyzjach biznesowych.

Najważniejsze fakty

- Indeks optymizmu spadł do 95,8 pkt, o 3 punkty m/m, poniżej średniej 52-letniej (98)

- Indeks niepewności wzrósł do 92 pkt, znacznie powyżej historycznej normy 68

- Plany inwestycyjne i oczekiwania poprawy warunków gospodarczych wyraźnie się pogorszyły

Optymizm słabnie szerokim frontem

Marcowy spadek nie jest wynikiem jednego czynnika. Aż osiem z dziesięciu komponentów indeksu pogorszyło się, co pokazuje, że mamy do czynienia z szerokim osłabieniem nastrojów, a nie jednorazowym zakłóceniem. Najmocniej ciążyły dwa elementy.

Po pierwsze, pogorszenie trendów zysków. Po drugie, wyraźny spadek oczekiwań dotyczących przyszłych warunków gospodarczych. Odsetek firm liczących na poprawę sytuacji spadł do 11 proc., najniżej od jesieni 2024 roku. To poziom, który w przeszłości często poprzedzał okresy spowolnienia aktywności w sektorze małych firm.

{kind=link}

Niepewność i inflacja energii wraca z dużą siłą

Równolegle z pogorszeniem nastrojów rośnie niepewność. Indeks niepewności skoczył o 4 punkty do poziomu 92, wyraźnie powyżej swojej historycznej średniej wynoszącej 68. To nie jest tylko statystyka. Za tym ruchem stoją konkretne obawy przedsiębiorców, dotyczące zarówno przyszłych warunków prowadzenia działalności, jak i decyzji inwestycyjnych. W praktyce oznacza to odkładanie wydatków i większą ostrożność w planowaniu.

Nieprzypadkowo plany inwestycji kapitałowych spadły do najniższego poziomu od czasów kryzysu finansowego 2009 roku. To sygnał, że sektor zaczyna się zamykać w trybie przetrwania. W centrum problemu pozostaje energia. Skok cen ropy i paliw wymusza na firmach trudne decyzje. Coraz więcej przedsiębiorców przyznaje, że musi podnosić ceny, aby utrzymać rentowność.

Odsetek firm, które zwiększyły ceny sprzedaży, wzrósł do 25 proc., choć jednocześnie plany dalszych podwyżek są już bardziej ostrożne. Tylko 24 proc. przedsiębiorców zamierza podnosić ceny w najbliższych miesiącach, co jest najniższym wynikiem od połowy 2024 roku. To pokazuje rosnące napięcie między kosztami a popytem. Firmy wiedzą, że konsumenci zaczynają reagować na wyższe ceny.

Dane PPI z USA za marzec potwierdziły skok inflacji. Opisaliśmy je w artykule Z ostatniej chwili: Inflacja cen produkcji w USA rozgrzewa wzrosty na Wall Street. Ropa rozdaje karty?

Rynek pracy zaczyna hamować

Sytuacja na rynku pracy również zaczyna się zmieniać. Indeks zatrudnienia spadł z 103,5 do 101,6 punktu, co jest wyraźnym sygnałem ochłodzenia, choć poziom ten wciąż pozostaje nieco powyżej długoterminowej średniej.

W marcu 32 proc. właścicieli firm zgłaszało wakaty, których nie byli w stanie obsadzić. To mniej niż miesiąc wcześniej, ale nadal wyraźnie powyżej historycznej normy. Problem niedoboru pracowników nie zniknął, tylko nieco się złagodził.

Jednocześnie 52 proc. firm próbowało zatrudniać, choć to o 2 punkty mniej niż w lutym. Co istotne, aż 45 proc. przedsiębiorców skarży się na brak odpowiednich kandydatów. To pokazuje, że strukturalne problemy rynku pracy nadal są obecne.

Płace: mniej presji, ale wciąż wysoko

W marcu wyhamowała także dynamika wynagrodzeń. Zarówno faktyczne podwyżki, jak i plany ich wprowadzania spadły.

Odsetek firm, które podniosły płace, wyniósł netto 33 proc., a tych planujących podwyżki w najbliższych trzech miesiącach spadł do 18 proc., najniżej od połowy 2025 roku. Mimo tego poziomy te wciąż pozostają powyżej historycznych średnich, co sugeruje, że presja płacowa nie zniknęła.

Coraz więcej firm wskazuje też koszty pracy jako jeden z głównych problemów, choć wciąż większym wyzwaniem pozostaje jakość dostępnej siły roboczej.

Inwestycje: wyraźne cofnięcie ambicji rozwojowych

Dane o wydatkach kapitałowych tylko potwierdzają to, co wcześniej było widać w nastrojach. W ciągu ostatnich sześciu miesięcy inwestycje realizowało 51 proc. małych firm, o 3 punkty mniej niż miesiąc wcześniej, a od początku roku aktywność w tym obszarze spadła już o 9 punktów i pozostaje poniżej historycznej normy. Najczęściej firmy inwestowały w nowy sprzęt, 36 proc., choć i tu widać lekkie cofnięcie. Jeszcze wyraźniej widać to w zakupach pojazdów, gdzie udział spadł aż o 6 punktów.

Modernizacje i rozbudowa infrastruktury utrzymują się na umiarkowanym poziomie, podobnie jak wydatki na wyposażenie czy nieruchomości. Najbardziej wymowny jest jednak wskaźnik przyszłych planów. Tylko 16 proc. przedsiębiorców zamierza inwestować w najbliższym półroczu, co jest najniższym poziomem od końcówki 2009 roku. To już nie jest zwykła ostrożność, raczej wyraźny sygnał wycofania.

Sprzedaż, zapasy i zyski: popyt zaczyna się chwiać

Sprzedaż również zaczyna tracić impet. W ujęciu netto 5 proc. firm raportuje spadek nominalnych przychodów w ostatnich trzech miesiącach, co przerywa wcześniejszą serię poprawy. Oczekiwania na kolejne miesiące są już bardziej stonowane, tylko 7 proc. liczy na wzrost realnej sprzedaży.

W ślad za tym idą magazyny. Coraz mniej firm raportuje wzrost zapasów, a więcej ich redukcję, co sugeruje ostrożniejsze podejście do popytu. Plany zwiększania zapasów spadły do najniższego poziomu od wiosny 2024 roku. Jednocześnie aż 62 proc. przedsiębiorców przyznaje, że zakłócenia w łańcuchach dostaw wciąż mają wpływ na ich działalność, choć najczęściej jest to wpływ umiarkowany lub niewielki.

Największym ciosem pozostają jednak zyski. Odsetek firm raportujących poprawę rentowności spadł o 11 punktów do poziomu minus 25 proc., co było głównym czynnikiem ciągnącym w dół cały indeks optymizmu. Wśród tych, którym wyniki się pogorszyły, najczęściej wskazywano na słabszą sprzedaż, ale też rosnące koszty materiałów i pracy. Z kolei firmy, którym udało się poprawić wyniki, zawdzięczały to głównie większemu wolumenowi sprzedaży, a nie wyższym cenom. To subtelna, ale istotna różnica, bo pokazuje, że siła cenowa zaczyna być ograniczona.

Kredyt dostępny, inflacja nie znika

Rynek kredytowy nie dokłada dodatkowego stresu, ale też nie daje specjalnego wsparcia. Dostępność finansowania pozostaje umiarkowanie trudna, a odsetek firm, które uznały ostatnią próbę uzyskania kredytu za trudniejszą niż wcześniej, utrzymuje się w pobliżu historycznej średniej. Średnie oprocentowanie krótkoterminowych pożyczek spadło nieznacznie do 7,9 proc., co jest jedną z niewielu pozytywnych informacji w całym zestawie. Jednocześnie tylko 24 proc. firm regularnie korzysta z finansowania zewnętrznego, co pokazuje, że kredyt nie jest dziś głównym narzędziem ekspansji.

Na tle tych danych inflacja wciąż pozostaje istotnym problemem, choć jej obraz jest niejednoznaczny. Odsetek firm podnoszących ceny wzrósł do 25 proc., wyraźnie powyżej średniej historycznej, ale plany dalszych podwyżek spadły do 24 proc., najniżej od połowy 2024 roku.

Czternaście procent przedsiębiorców wskazuje inflację jako największe wyzwanie, co plasuje ją na trzecim miejscu wśród problemów. Wyżej znajdują się podatki, wskazywane przez 19 proc. firm, oraz jakość pracy, która pozostaje drugim najczęściej wymienianym problemem.

Coraz mniej wiary w odbicie?

Obraz całości dopełniają oceny kondycji biznesu. Tylko 13 proc. właścicieli określa swoją sytuację jako bardzo dobrą, większość mówi o stanie „dobrym”, ale rośnie odsetek tych, którzy widzą ją jako przeciętną. Coraz mniej firm uważa też, że to dobry moment na rozwój, tylko 11 proc. podziela taki pogląd, po wyraźnym spadku w marcu. W praktyce oznacza to jedno: sektor małych firm w USA coraz wyraźniej przechodzi z trybu wzrostu w tryb ostrożnego przeczekania.

Marcowe dane wpisują się w coraz bardziej wymagający obraz amerykańskiej gospodarki. Małe firmy, które często jako pierwsze reagują na zmiany cyklu koniunkturalnego, zaczynają sygnalizować ostrożność. To nie jest jeszcze sygnał alarmowy. Raczej ostrzeżenie. Spadający optymizm, rosnąca niepewność i słabnące plany inwestycyjne tworzą mieszankę, która może przełożyć się na wolniejszy wzrost w kolejnych kwartałach. Na Wall Street takie sygnały rzadko są ignorowane.

Tymczasem w USA hossa wraca po prognozach JPMorgan, opisanych w artykule JPMorgan obstawia powrót hossy. Polska może zyskać na tym szczególnie?