Ostatnie miesiące pokazały, jak szybko mogą zmienić się nastroje na Wall Street. Konflikt geopolityczny na Bliskim Wschodzie przyspiesza odpływ optymizmu. Badanie AAII Survey wskazuje, że niemal połowa inwestorów oczekuje spadków, a jedynie nieliczni widzą okazję do zakupu. Menedżerowie funduszy zwiększyli gotówkę w portfelach do najwyższego poziomu od 2020 roku, a wskaźniki Rydex i NAAIM pokazują defensywne pozycjonowanie. Co na to Tom McClellan?

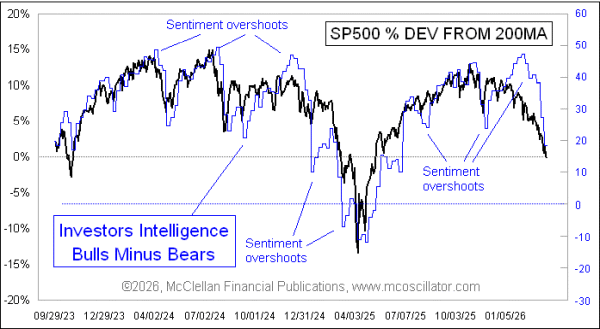

Raport McClellana wskazuje, że w lutym spread byków do niedźwiedzi w badaniu Investors Intelligence osiągnął rekordowy poziom. Trzy tygodnie później sytuacja diametralnie się zmieniła – spread spadł z +40,8 pkt proc. do +18,5 pkt proc. Konflikt w Iranie wstrząsnął nastrojami, a inwestorzy zaczęli kwestionować swoje wcześniejsze optymistyczne prognozy. To klasyczny przykład, jak nastroje rynkowe reagują na bieżące wydarzenia – euforia rośnie przy trendzie wzrostowym, pesymizm przy spadkach.

Warto zauważyć, że dane Investors Intelligence niemal idealnie odzwierciedlają ruch S&P 500 w porównaniu do jego 200-dniowej średniej kroczącej. Czasem jednak sentyment wyprzedza ceny. Wtedy widzimy tzw. „czystą” emocję rynku. Takie sytuacje często kończą się korektą, aż nastroje ponownie zsynchronizują się z rynkiem. Obecny spadek sentymentu – jak dotąd wpisuje się w ten schemat.

Niedźwiedzie dominują w ankietach

AAII Investor Sentiment Survey pokazała, że 46% respondentów oczekuje spadków, podczas gdy tylko 31,9% jest byczo nastawionych na kolejne sześć miesięcy. Tylko 21,9% uznało, że rosnąca zmienność stworzyła okazję do zakupu. Sytuacja jasno pokazuje, że strach staje się dominującym nastrojem wśród inwestorów indywidualnych.

W tym samym czasie Bank of America Global Fund Manager Survey ujawnił, że menedżerowie zwiększyli udział gotówki w portfelach najbardziej od 2020 roku. Średnia wartość gotówki to 4,3%, co może nie wydawać się dramatyczne, ale w kontekście długoterminowym oznacza wyraźny zwrot w stronę defensywy. Takie ruchy funduszy często odczytuje się kontrariańsko – im większa ostrożność, tym większy potencjał do odbicia rynku.

{kind=link}

Rydex Asset Ratio i NAAIM. Co mówią wskaźniki funduszy?

Rydex Asset Ratio mierzy, gdzie inwestorzy lokują kapitał, porównując fundusze bycze i niedźwiedzie. Choć obecne wartości nie sięgają rekordowych poziomów po Liberation Day 2025, widoczna jest przewaga niedźwiedzi, co tradycyjnie traktuje się jako potencjalny sygnał byczej okazji rynkowej.

NAAIM Exposure Index spadł do 66,99 (najniżej od kwietnia 2025), pokazując, że agresywne pozycje w amerykańskich akcjach stają się rzadsze wraz z końcem pierwszego kwartału. Zarówno fundusze, jak i indywidualni inwestorzy stopniowo przenoszą się w stronę bezpieczeństwa.

O sytuacji na rynkach akcji pisaliśmy m.in. w tym artykule: https://bithub.pl/gieldy/jpmorgan-obniza-prognoze-dla-sp-500-jak-duze-beda-spadki-na-gieldach/

Opcje i ochrona portfela

Cboe Options Equity Put/Call Ratio osiągnął nowy roczny szczyt w dniu Świętego Patryka, sygnalizując, że traderzy zabezpieczają się przed potencjalnymi niespodziankami geopolitycznymi. Sytuacja ta wpisuje się w szerszy trend: zarówno globalni menedżerowie, jak i inwestorzy indywidualni stosują „stair-step” w kierunku defensywy.

Niektórzy obserwatorzy rynku wciąż czekają na klasyczny moment kapitulacji S&P 500, przypominający nieco słynne tariffic tantrum z 2018 czy wiosny 2025 roku. Inni stawiają na scenariusz powolnego przejmowania kontroli przez byki. W obu przypadkach analiza sentymentu i pozycjonowanie pozostaje kluczem do oceny rynku. Oba sugerują, że dziś pesymizm jest już bardzo duży, niezależnie od spadku S&P 500.

Zmienny VIX i długoterminowa perspektywa

VIX, czyli barometr strachu, skoczył do prawie 36 dokładnie 9 marca – najwyżej od 21 kwietnia 2025. Historycznie średnie w okolicach 35 często pokrywają się z lokalnymi dołkami S&P 500. Choć obecnie VIX ustabilizował się w niskich 20., wcześniejszy skok wskazuje na potencjalny punkt wejścia dla odważnych inwestorów.

VVIX, mierzący oczekiwaną zmienność VIX, przez ostatnie dwa lata oscylował między 100 a 150, by następnie obniżyć się w drugiej połowie 2022. Wysoka zmienność może utrzymywać się dłużej, co oznacza większe ryzyko, ale też szanse dla strategii opartych na kontrariańskim podejściu.

Z drugiej strony, wysoki wolumen „overhead supply” w S&P 500 i innych indeksach sugeruje, że ewentualne odbicia mogą napotykać opór. Dla długoterminowych inwestorów jest to dobra wiadomość. Rynek przygotowuje się na wstrząsy, co utrudnia nagły krach, ale oferuje możliwości inwestycji przy spadki nastrojów.