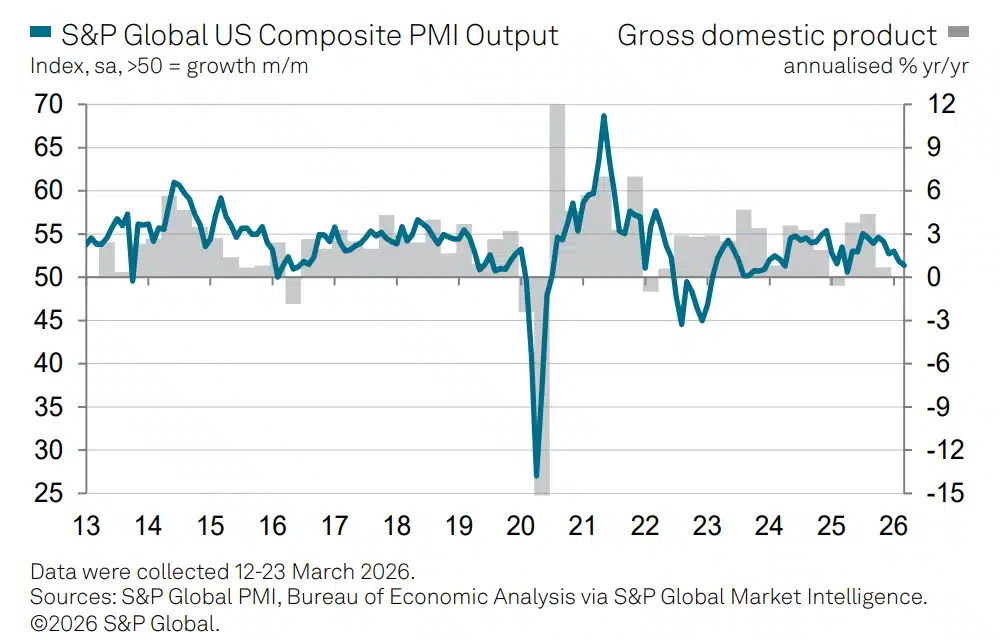

Marcowe odczyty PMI ze Stanów Zjednoczonych pokazują gospodarkę, która zaczyna wyraźnie zwalniać pod presją rosnących kosztów energii i globalnej niepewności. Zbiorczy wskaźnik dla sektora prywatnego spadł do 51,4 z 51,9 w lutym, osiągając najniższy poziom od kwietnia 2025 roku i notując drugi miesiąc z rzędu spadków.

Ostatni raz raport PMI był tak niski dokładnie 11 miesięcy temu, gdy eskalowała wojna handlowa. Co prawda formalnie to wciąż ekspansja, bo poziom 50 oddziela wzrost od kurczenia się aktywności. Jednak tempo wzrostu wyraźnie słabnie. Struktura danych zaczyna przypominać scenariusz, który inwestorzy znają aż za dobrze: wolniejszy wzrost i rosnąca inflacja jednocześnie.

Co prawda indeksy na Wall Street nie zareagowały znacząco, ponieważ uwaga koncentruje sięna Iranie i Bliskim Wschodzie… Ale trudno określić dane optymistycznymi. Strach przed powrotem inflacji wydaje się uzasadniony, a koniunktura w usługach zaczyna spowalniać. Oficjalne dane PMI od S&P Global PMI dostępne są tutaj.

{kind=link}

Usługi ciągną gospodarkę w dół

Źródłem osłabienia jest przede wszystkim sektor usług. PMI dla usług spadł do 51,1 z 51,7 miesiąc wcześniej, wyraźnie poniżej oczekiwań rynku, który liczył na 51,5. To istotne, bo to właśnie usługi odpowiadają za większość aktywności w amerykańskiej gospodarce.

Firmy raportują spadek popytu, który wynika nie tylko z niepewności, ale też z realnego uderzenia w siłę nabywczą konsumentów. Wyższe ceny energii zaczynają przekładać się na codzienne wydatki, a to zawsze szybko widać w usługach.

Przemysł pozytywnie zaskakuje, ale tło jest bardziej złożone

Na tle słabszych usług przemysł prezentuje się solidnie. PMI dla produkcji wzrósł do 52,4 z 51,6, wyraźnie przebijając prognozy na poziomie 51,3. Produkcja przyspieszyła, a nowe zamówienia rosną najszybciej od października 2025 roku. Widać też poprawę w eksporcie, który stabilizuje się po ośmiu miesiącach spadków.

Jednak podobnie jak w Europie, część tego ruchu może być efektem działań wyprzedzających. Firmy zwiększają zapasy w obawie przed dalszymi zakłóceniami związanymi z konfliktem na Bliskim Wschodzie i potencjalnym wzrostem cen. Dodatkowo presja taryfowa zaczęła się nieco łagodzić, co chwilowo poprawia obraz zamówień.

Szok energetyczny i inflacja wraca. Ropa droższa o ponad 30 procent

Najważniejszym czynnikiem zmieniającym obraz gospodarki pozostaje energia. Ceny ropy wzrosły o ponad 30 procent w wyniku konfliktu USA–Iran, a średnia cena benzyny w USA podniosła się o niemal dolara na galonie.

To klasyczny impuls inflacyjny, który przenika przez całą gospodarkę. Choć na początku tygodnia ceny ropy chwilowo spadły po deklaracji prezydenta Donald Trump o odłożeniu decyzji o atakach na irańską infrastrukturę energetyczną o pięć dni, rynek pozostaje napięty.

Presja kosztowa w danych PMI jest jednoznaczna. Indeks cen płaconych przez firmy wzrósł do 63,2 z 60,0, co oznacza gwałtowne przyspieszenie inflacji kosztów zarówno w usługach, jak i przemyśle.

Firmy nie absorbują tych kosztów. Przenoszą je dalej. Wskaźnik cen sprzedaży wzrósł do 58,9 z 56,9, co sugeruje, że inflacja konsumencka może ponownie przyspieszyć w okolice 4 procent. To istotna zmiana względem wcześniejszych miesięcy, gdy presja cenowa zaczynała wygasać. Teraz wraca, i to z impetem.

Dane PMI z Europy opisaliśmy m.in. w artykułach „Fatalne dane PMI z Europy, usługi nurkują. Stagflacja puka do strefy euro?” oraz „Niepokojące dane z gospodarki Niemiec: inflacja znowu atakuje, koniunktura słabnie”

Rynek pracy wysyła sygnał ostrzegawczy, logistyka spada

Jednym z bardziej niepokojących elementów raportu jest sytuacja na rynku pracy. Wskaźnik zatrudnienia w sektorze prywatnym spadł do 49,7 z 50,4, co oznacza pierwsze kurczenie się zatrudnienia od 13 miesięcy.

Spadki koncentrują się w usługach, gdzie firmy zaczynają ograniczać koszty w obliczu rosnącej niepewności. Co ciekawe, dane wysokiej częstotliwości, jak wnioski o zasiłki dla bezrobotnych, wciąż wskazują na stabilność rynku pracy. To tworzy pewien dysonans, który warto uważnie obserwować.

Firmy raportują także wydłużenie czasu dostaw do poziomów najwyższych od października 2022 roku. To kolejny sygnał, że łańcuchy dostaw zaczynają się ponownie zacinać.

W połączeniu z rosnącymi kosztami energii tworzy to środowisko, które w przeszłości niemal zawsze prowadziło do presji inflacyjnej i spowolnienia wzrostu jednocześnie.

Nastroje firm zaskakująco odporne

Na tle tych wszystkich napięć ciekawie wyglądają oczekiwania biznesu. Pomimo rosnących kosztów i niepewności związanej z wojną, zaufanie firm wzrosło do najwyższego poziomu od 13 miesięcy. To efekt dwóch czynników. Po pierwsze, zmniejszenia presji taryfowej. Po drugie, wciąż relatywnie silnego popytu krajowego, który daje firmom nadzieję na utrzymanie sprzedaży.

Jednocześnie zatrudnienie rośnie najwolniej od ośmiu miesięcy, co pokazuje, że optymizm ma swoje granice. Dla Rezerwy Federalnej obraz staje się coraz bardziej skomplikowany. Bank centralny utrzymał ostatnio stopy procentowe bez zmian, jednocześnie sygnalizując wyższą inflację, stabilne bezrobocie i tylko jedną obniżkę stóp w tym roku.

Problem polega na tym, że dane PMI pokazują rosnące ryzyko scenariusza, w którym inflacja przyspiesza, a wzrost zwalnia. To dokładnie ten moment, w którym polityka pieniężna przestaje mieć łatwe odpowiedzi. Marcowe PMI z USA nie są jeszcze sygnałem załamania, ale wyraźnym ostrzeżeniem. Wzrost słabnie, inflacja wraca, a rynek pracy zaczyna wysyłać pierwsze sygnały napięcia.

Komentarz z S&P Global

Chris Williamson, główny ekonomista biznesowy w S&P Global Market Intelligence: „Wstępne dane PMI za marzec pokazują niepożądaną kombinację wolniejszego wzrostu gospodarczego i rosnącej inflacji po wybuchu wojny na Bliskim Wschodzie. Firmy sygnalizują spadek popytu wynikający z większej niepewności oraz wzrostu kosztów życia wywołanych konfliktem.

Problemy w sektorach takich jak turystyka, transport i podróże pogłębiają się przez nerwowość na rynkach finansowych. Ograniczoną dostępność usług, co dodatkowo wynika z wyższych stóp procentowych, rosnących cen energii i opóźnień w łańcuchach dostaw. Firmy jednocześnie zwiększają zapasy bezpieczeństwa w obawie przed przedłużającymi się zakłóceniami podaży i dalszym wzrostem cen, a także ograniczają zatrudnienie, aby zmniejszyć koszty operacyjne.

Dane PMI sugerują wzrost PKB w tempie rocznym na poziomie zaledwie około 1,0%, przy czym dla całego pierwszego kwartału wskazują na umiarkowaną ekspansję rzędu 1,3%. Wskaźniki cenowe w badaniu sugerują natomiast, że inflacja konsumencka może ponownie przyspieszyć w okolice 4%, co zwiększa ryzyko wejścia gospodarki USA w środowisko stagflacyjne.

W tej sytuacji Rezerwa Federalna będzie musiała balansować między rosnącym ryzykiem wyższej inflacji a narastającym zagrożeniem utraty dynamiki wzrostu gospodarczego. Wiele zależy od tego, jak długo potrwa wojna oraz jaki będzie jej wpływ na ceny energii i globalne łańcuchy dostaw.”