Publikowane dziś dane z rynku pracy USA (JOLTS) oraz nastroje konsumentów ankietowanych przez Conference Board dały nadzieję Wall Street. Po pierwsze wakaty okazują się niższe, co sprzyja 'gołębiej’ pozie Fed. Z drugiej strony dane CB wskazują, że konsument pozostaje odporny, choć wyraźnie spadła 'ochota’ na wydawanie pieniędzy na usługi.

Indeks CB za marzec wskazał 91,8 wobec 87,9 prognoz i 91,2 poprzednio, a wakaty w lutym spadły do 6,88 mln wobec 6,89 mln prognoz i 6,94 mln w styczniu.

Dobre dla Wall Street dane w połączeniu z rosnącą nadzieją na powolne wychodzenie USA z wojny przeciwko Iranowi daje dziś solidne paliwo do wzrostów po drugiej stronie Atlantyku. Nasdaq zyskuje prawie 2% godzinę po otwarciu rynku, a S&P 500 notuje prawie 1,4% skok i wraca powyżej 6430 punktów. Oto, jak wypadły dane. Dolar osłabił się, a Bitcoin niewiele wzrósł. Warto podkreślić, że wzrosty mogą być nadreakcją i tak szybko jak się pojawiły… Mogą zniknąć.

{kind=link}

Rynek pracy w USA hamuje. Dane JOLTS wysłały ostrzeżenie

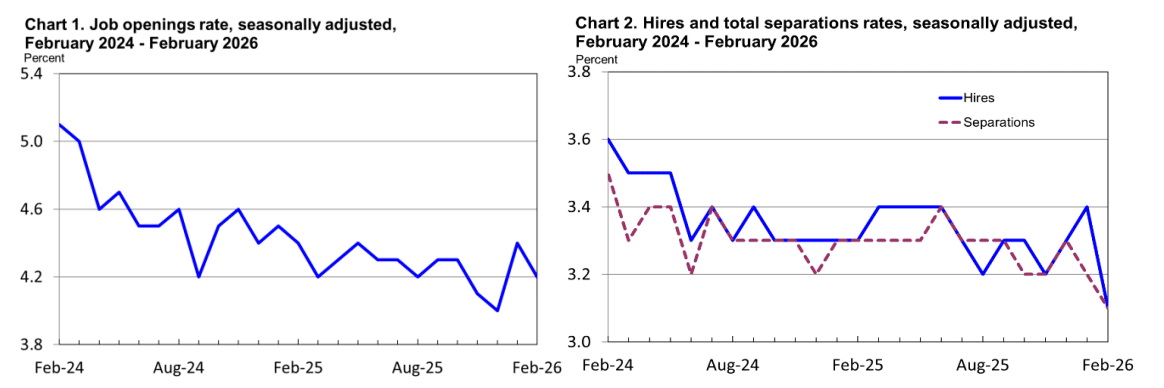

Lutowy raport JOLTS nie pozostawia złudzeń: amerykański rynek pracy wchodzi w fazę wyraźnego schłodzenia. Choć na pierwszy rzut oka liczba wakatów pozostaje stabilna, to głębsza analiza pokazuje pogarszającą się dynamikę zatrudnienia, spadek mobilności pracowników i pierwsze oznaki strukturalnego osłabienia. To klasyczny obraz późnej fazy cyklu koniunkturalnego … Momentu, w którym gospodarka jeszcze nie hamuje gwałtownie, ale fundamenty zaczynają się kruszyć.

Stabilne wakaty maskują słabnący popyt

Liczba ofert pracy w lutym wyniosła 6,9 mln, a stopa wakatów utrzymała się na poziomie 4,2 proc., co oznacza brak istotnych zmian względem poprzedniego miesiąca. Taka stabilność mogłaby sugerować równowagę, jednak struktura danych wskazuje na coś zupełnie innego. Spadki liczby wakatów w sektorze zakwaterowania i gastronomii oraz w górnictwie pokazują, że popyt na pracowników zaczyna słabnąć tam, gdzie cykl koniunkturalny reaguje najszybciej.

To istotny sygnał wyprzedzający. W przeszłości podobne zmiany w tych sektorach często poprzedzały szersze pogorszenie sytuacji na rynku pracy i w gospodarce jako całości.

Zatrudnienie spada do poziomów z 2020 roku

Najbardziej wymownym elementem raportu jest spadek liczby zatrudnień. W lutym wyniosły one 4,8 mln, co oznacza spadek o 498 tys. w ujęciu miesięcznym oraz o 387 tys. rok do roku. Jeszcze bardziej niepokojący jest spadek stopy zatrudnień do 3,1 proc. — poziomu najniższego od kwietnia 2020 roku, czyli okresu bezpośrednio po wybuchu pandemii.

To moment, który w analizie cykli gospodarczych ma szczególne znaczenie. Firmy najpierw ograniczają rekrutację, zanim zdecydują się na redukcję zatrudnienia. Spadki w sektorze gastronomii i budownictwa tylko potwierdzają, że ten proces już się rozpoczął.

Stabilne odejścia, ale rosnąca ostrożność pracowników

Łączna liczba odejść z pracy utrzymała się na poziomie 5,0 mln, a ich stopa wyniosła 3,1 proc., co wskazuje na pozorną stabilizację. Jednak kluczowe znaczenie ma struktura tych danych. Liczba dobrowolnych odejść wyniosła 3,0 mln i pozostała bez większych zmian, ale spadki w sektorach takich jak gastronomia czy handel hurtowy sugerują, że pracownicy stają się bardziej ostrożni.

W praktyce oznacza to spadek pewności co do możliwości znalezienia nowego zatrudnienia. To jeden z najbardziej wiarygodnych wskaźników zmiany nastrojów na rynku pracy — gdy pracownicy przestają odchodzić z własnej inicjatywy, oznacza to, że rynek przestaje być „rynkiem pracownika”.

Jednocześnie liczba zwolnień utrzymała się na poziomie 1,7 mln, choć wzrost w handlu detalicznym pokazuje, że presja zaczyna się pojawiać w wybranych sektorach. Spadki zwolnień w przemyśle dóbr nietrwałych i sektorze federalnym nie zmieniają ogólnego obrazu, który pozostaje coraz bardziej kruchy.

Rewizje i szczegóły pogłębiają obraz spowolnienia

Dodatkowe światło na sytuację rzucają rewizje danych za styczeń. Liczba wakatów została podniesiona do 7,2 mln, zatrudnień do 5,3 mln, a separacji do 5,1 mln. Oznacza to, że punkt wyjścia był nieco lepszy, niż wcześniej sądzono, co tylko uwydatnia skalę pogorszenia w lutym.

Równocześnie liczba tzw. innych odejść, obejmujących m.in. emerytury czy transfery, spadła do 277 tys., co wskazuje na ogólne ograniczenie rotacji na rynku pracy. W najmniejszych firmach odnotowano spadek stopy wakatów, podczas gdy w największych przedsiębiorstwach wskaźniki pozostały w dużej mierze bez zmian. To sugeruje, że proces schłodzenia zaczyna się od najmniejszych podmiotów — zgodnie z historycznym schematem.

Rynek pracy przestaje być filarem wzrostu

Całość danych układa się w spójny obraz rynku pracy, który przestaje być motorem wzrostu gospodarczego. Spada liczba zatrudnień, maleje skłonność pracowników do zmiany pracy, a pierwsze oznaki wzrostu zwolnień zaczynają być widoczne w wybranych sektorach.

To jeszcze nie jest recesja, ale wyraźna faza przejściowa. W przeszłości podobne konfiguracje danych niemal zawsze poprzedzały wzrost bezrobocia i pogorszenie aktywności gospodarczej. Dla inwestorów oznacza to konieczność patrzenia nie na bieżący poziom wskaźników, lecz na ich kierunek — a ten w lutym jest jednoznacznie spadkowy.

Rynek pracy hamuje, ale nastroje wg. Conference Board jeszcze się bronią

Obraz amerykańskiej gospodarki staje się coraz bardziej niejednoznaczny. Z jednej strony dane z rynku pracy wyraźnie sygnalizują schłodzenie, z drugiej – nastroje konsumentów okazują się bardziej odporne, niż można by oczekiwać w warunkach rosnących kosztów energii i napięć geopolitycznych.

Marcowy odczyt indeksu zaufania konsumentów publikowanego przez The Conference Board pokazuje niewielką poprawę, ale struktura danych wskazuje na rosnące napięcia pod powierzchnią. To klasyczny moment przejściowy w cyklu, gdy twarde dane zaczynają słabnąć, ale sentyment jeszcze nie w pełni to odzwierciedla.

Wzrost indeksu, który nie zmienia trendu

Indeks zaufania konsumentów wzrósł w marcu o 0,8 punktu do poziomu 91,8, po wcześniejszym odczycie 91,0 w lutym. Na pierwszy rzut oka jest to drugi z rzędu miesiąc poprawy, jednak w szerszym kontekście pozostaje on w trendzie spadkowym, który trwa nieprzerwanie od 2021 roku.

Za poprawę odpowiada przede wszystkim komponent oceniający bieżącą sytuację gospodarczą. Indeks warunków obecnych wzrósł wyraźnie o 4,6 punktu do poziomu 123,3, co oznacza, że konsumenci wciąż relatywnie dobrze oceniają aktualny rynek pracy i kondycję gospodarki.

Jednocześnie indeks oczekiwań spadł o 1,7 punktu do 70,9, co potwierdza rosnący rozdźwięk między tym, co konsumenci widzą dziś, a tym, czego obawiają się w przyszłości. To właśnie ten element historycznie bywał bardziej trafnym wskaźnikiem nadchodzącego spowolnienia.

Rynek pracy w oczach konsumentów: jeszcze stabilny

Interesujące jest to, że mimo pogarszających się danych JOLTS, percepcja rynku pracy wśród konsumentów pozostaje relatywnie stabilna. Różnica między odsetkiem osób twierdzących, że pracy jest dużo, a tymi, które uważają ją za trudno dostępną, wzrosła nieznacznie do +5,8 punktu procentowego.

Podobnie poprawiły się oceny bieżących warunków biznesowych, które po kilku miesiącach stagnacji wzrosły do +5,6%. To sugeruje, że rynek pracy — mimo wyraźnego spadku zatrudnień — nadal nie generuje silnego poczucia zagrożenia wśród gospodarstw domowych.

Tego typu opóźnienie percepcji względem danych twardych jest zjawiskiem typowym i często obserwowanym przed punktami zwrotnymi w cyklu koniunkturalnym.

Inflacja i koszty życia wracają do centrum uwagi

Pod powierzchnią poprawy indeksu narasta jednak presja kosztowa. Konsumenci coraz wyraźniej wskazują rosnące ceny jako główny problem, a komentarze dotyczące kosztów życia dominują w odpowiedziach ankietowych.

Wzrost cen energii, wzmocniony przez konflikt na Bliskim Wschodzie oraz efekty ceł, przełożył się na gwałtowny wzrost oczekiwań inflacyjnych. Zarówno średnie, jak i medianowe prognozy inflacji na najbliższe 12 miesięcy osiągnęły poziomy najwyższe od sierpnia 2025 roku.

W konsekwencji odsetek konsumentów oczekujących wyższych stóp procentowych w ciągu roku wzrósł gwałtownie z 34,9% do 42,4%. Jednocześnie oczekiwania dotyczące wzrostu cen akcji wyraźnie się pogorszyły, co pokazuje, że optymizm finansowy zaczyna ustępować miejsca ostrożności.

Konsument zaczyna się cofać

Zmiany w planach zakupowych potwierdzają, że gospodarstwa domowe zaczynają dostosowywać swoje zachowania do bardziej wymagającego otoczenia. W przypadku dóbr trwałego użytku rośnie udział odpowiedzi negatywnych, choć wciąż relatywnie wysoki pozostaje odsetek osób deklarujących chęć zakupów.

Największym zainteresowaniem nadal cieszą się dobra relatywnie tańsze i bardziej praktyczne — używane samochody, meble, telewizory czy smartfony. W segmencie motoryzacyjnym widoczna jest wyraźna preferencja dla aut używanych, co wskazuje na rosnącą wrażliwość cenową konsumentów.

Jeszcze wyraźniej zmiana nastrojów widoczna jest w usługach. Plany zwiększenia wydatków w tym obszarze przesunęły się z odpowiedzi „tak” i „być może” w stronę „nie”. Konsumenci koncentrują się na podstawowych usługach i tzw. „tanich przyjemnościach”, ograniczając wydatki uznaniowe.

Rosnące ryzyko recesji w percepcji gospodarstw domowych

Wraz ze wzrostem presji kosztowej rośnie również obawa przed pogorszeniem sytuacji gospodarczej. Odsetek konsumentów przekonanych, że recesja w USA w ciągu najbliższych 12 miesięcy jest „bardzo prawdopodobna”, wyraźnie wzrósł, podczas gdy liczba osób uznających ją za mało prawdopodobną spadła.

Jednocześnie oczekiwania dotyczące przyszłej sytuacji finansowej gospodarstw domowych pogorszyły się, mimo niewielkiej poprawy ocen bieżących. To kolejny sygnał, że konsumenci zaczynają patrzeć w przyszłość z większą ostrożnością.

Wnioski: rozdźwięk, który rynki dobrze znają

Marcowe dane pokazują klasyczny dla późnej fazy cyklu rozdźwięk między bieżącą oceną sytuacji a oczekiwaniami. Konsumenci wciąż relatywnie dobrze oceniają teraźniejszość, ale coraz wyraźniej obawiają się przyszłości.

W połączeniu z pogarszającymi się danymi z rynku pracy tworzy to spójny obraz gospodarki, która stopniowo traci impet. To właśnie takie momenty — gdy sentyment jeszcze się broni, a fundamenty już słabną — historycznie poprzedzały wyraźniejsze spowolnienie.

Dla rynków finansowych kluczowe będzie to, jak długo ten rozdźwięk się utrzyma. Jeśli dane twarde będą się dalej pogarszać, nastroje konsumentów prędzej czy później dostosują się do nowej rzeczywistości. A to zwykle oznacza znacznie bardziej gwałtowne ruchy — zarówno w gospodarce, jak i na rynkach aktywów.