Akcje technologiczne ogarnia panika, ale nie wszyscy kupują tę narrację. Thoma Bravo, największy globalny inwestor wyspecjalizowany w sektorze oprogramowania, uważa, że obecna wyprzedaż to klasyczna nadreakcja. Według jego zarządzających inwestorzy błędnie wrzucili cały sektor software do jednego worka. Przypisał każdej spółce jednolite ryzyko związane z AI. Czy to klasyczny przykład „wylania dziecka z kąpielą?”.

Tymczasem rzeczywistość jest znacznie bardziej zniuansowana. Część firm faktycznie straci, ale inne mogą wyjść z tej transformacji silniejsze niż kiedykolwiek. To właśnie tam dziś płynie kapitał, ale niezmiennie przeważają sprzedający, Od początku 2026 roku z wycen spółek software’owych wyparowało ponad 2 bilionów dolarów. Spadkom nie oparli się nawet giganci.

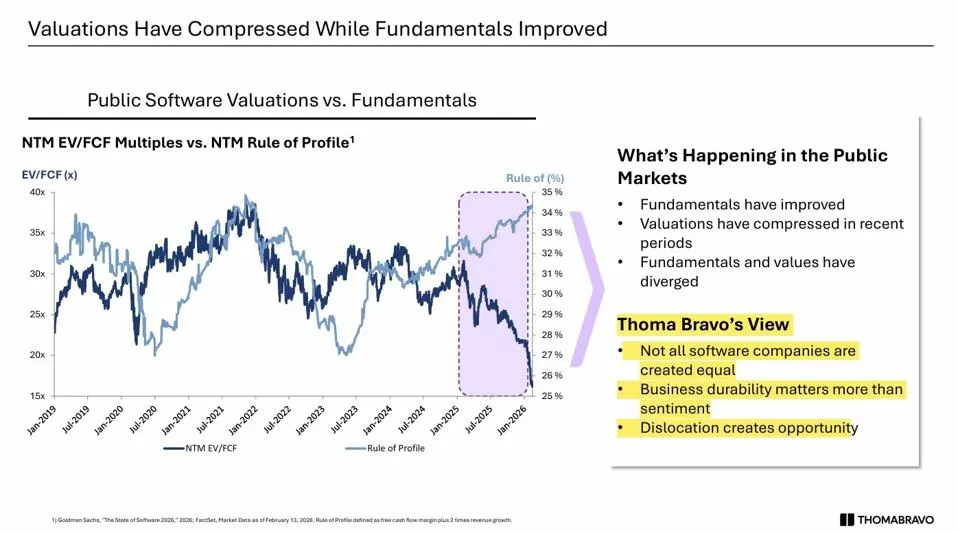

Benchmark sektora, iShares Expanded Tech-Software Sector ETF, spadł o blisko 28% od szczytu z 2025 roku. Mnożniki przychodowe skurczyły się z okolic 9x do około 6x. Na pierwszy rzut oka wygląda to jak systemowy problem, ale Thoma Bravo ocenia, że to błąd rynku, który oznacza okazję. Akcje takich firm jak Microsoft, Meta Platforms czy Salesforce są jednymi z najsłabszych na całej amerykańskiej giełdzie. To wręcz anomalia. Akcje technologiczne są też najmocniej przecenionym sektorem całego S&P 500.

{kind=link}

Skąd naprawdę bierze się panika

Punktem zapalnym był luty i przełomowe wdrożenia AI, m.in. ze strony Anthropic. Inwestorzy zaczęli kwestionować fundament modelu SaaS, szczególnie rozliczeń „per użytkownik”. Logika była prosta: jeśli jeden agent AI zastępuje kilku pracowników, liczba licencji spada, a wraz z nią przychody.

To jednak tylko część obrazu. Holden Spaht z Thoma Bravo zwraca uwagę, że rynek przez długi czas ignorował inne problemy. Wysokie stopy procentowe, nadmiar wykupionych licencji w okresie boomu oraz późniejsze cięcia kosztów w firmach. Gdy te czynniki w końcu wyszły na powierzchnię, reakcja była gwałtowna i zbiorowa.

Z perspektywy parkietu to znajomy schemat. Najpierw ignorowanie ryzyka, potem paniczna wyprzedaż bez selekcji.

Nie każdy software jest taki sam

Największy błąd inwestorów? Uproszczenie. W opinii Thoma Bravo sektor software dzieli się dziś wyraźnie na dwie grupy. Pierwsza to firmy oferujące proste, powtarzalne rozwiązania. Tam AI może szybko zastąpić ludzi i podkopać model biznesowy. Druga grupa to spółki oparte na głębokiej wiedzy domenowej, złożonych procesach i integracjach między systemami. To oprogramowanie dla sektorów, gdzie margines błędu jest zerowy. Finansów, lotnictwa, opieki zdrowotnej. W tych przypadkach AI nie eliminuje wartości, a wzmacnia ją.

Rynek zaczyna dostrzegać różnice, choć jeszcze nie w pełni. Atlassian odnotował pierwszy spadek liczby użytkowników enterprise. Pod presją znajdują się też wyceny nie tylko gigantów jak SAP, ale również mniejszych firm z sektora HR, jak Workday i Monday.com. To sygnał, że część rynku rzeczywiście może mieć problem strukturalny. Ale nie oznacza to, że cały sektor jest zagrożony.

Kapitał prywatny gra wbrew tłumowi

Podczas gdy inwestorzy publiczni redukują ekspozycję, Thoma Bravo robi dokładnie odwrotnie. Fundusz aktywnie kupuje. Przejęcie Dayforce za 12,3 miliarda dolarów, zakup segmentu oprogramowania lotniczego od Boeing za ponad 10 miliardów czy wykup Olo za 2 miliardy to nie przypadek. To konsekwentna realizacja tezy, że rynek się myli.

Podobne sygnały płyną z Vista Equity Partners. Ich portfelowe spółki nie obserwują masowego odpływu klientów na rzecz AI. Presja pochodzi głównie z sentymentu, nie z realnych danych operacyjnych.

Czego rynek nadal nie rozumie

Jest jeszcze jeden, często pomijany aspekt. Problem wielu spółek software’owych nie zaczął się wraz z AI. Istniał wcześniej. Brak trwałej rentowności. W erze taniego pieniądza inwestorzy akceptowali modele oparte na przychodach. Dziś, przy wyższych stopach, to podejście przestaje działać. I to może być prawdziwe źródło selekcji, a nie sama sztuczna inteligencja.

Nawet Thoma Bravo przyznaje się do błędów. Przykład Medallii pokazuje, jak łatwo było w przeszłości przepłacić za wzrost, który nie okazał się trwały. Na końcu zostaje pytanie, które zawsze wraca na Wall Street: czy rynek ma rację?

Być może częściowo tak. Niektóre modele biznesowe rzeczywiście są zagrożone. Ale wrzucenie całego sektora do jednego koszyka rzadko kończy się dobrze. AI nie jest jednolitym zagrożeniem, raczej filtrem. Filtrem, który oddziela spółki słabsze od tych, które są głęboko osadzone w procesach swoich klientów. I właśnie w takich momentach, gdy narracja dominuje nad analizą, powstają najlepsze okazje inwestycyjne.