Wojna w regionie Zatoki Perskiej co prawda zatrzymała produkcję ropy i gazu… Ale stworzyła także przyszły rynek odbudowy o potencjale liczonym w dziesiątkach miliardów dolarów. Dla inwestorów to nie jest pytanie „czy”, ale „kto” przejmie kontrakty, gdy tylko zapadnie zawieszenie broni. Lista firm, które dziś ustawiają się w kolejce do odbudowy jeszcze nie istnieje… Ale nie szkodzi pospekulować.

Oczywiście – to będzie proces wieloetapowy, wymagający zarówno szybkiego restartu infrastruktury, jak i budowy zupełnie nowych szlaków przesyłowych. A przede wszystkim – wymaga powrotu stabilności, co może zająć lata. Niemniej jednak to akcje właśnie tych firm mogą być dużymi beneficjentami nowego portfela zamówień.

Warto podkreślić jednak, że mowa o horyzoncie długoterminowym, ponieważ jeśli wojna się skończy – momentum spowodowane wyższymi cenami ropy i gazu może chwilowo 'wyssać’ kapitał z rosnących spółek w branży energetycznej. Warto jednak spojrzeć poza linie horyzontu.

Szybki powrót do produkcji

Pierwsze miesiące po zakończeniu konfliktu będą należały do firm serwisowych, które potrafią przywrócić życie zamkniętym instalacjom. Największą pozycję ma tu SLB N.V., posiadający najszerszą bazę systemów głowic odwiertowych i sprzętu produkcyjnego w regionie. Ich rola obejmie restart odwiertów, ocenę integralności instalacji oraz monitoring korozji po długich przestojach. Warto pamiętać, że firma niedawno zdobyła kontrakt o wartości 1,5 mld dolarów od Kuwait Oil Company oraz kolejne zlecenia w Omanie.

Równolegle działać będzie Halliburton, który odpowiada za interwencje odwiertowe, cementowanie i ponowne uruchamianie produkcji. Kontrakt Jafurah EPIC z Aramco o wartości 2,5 mld dolarów pokazuje skalę ich zaangażowania. Nie można też pominąć Baker Hughes, kluczowego gracza w obszarze turbin gazowych i infrastruktury przetwarzania gazu. Każda instalacja, od Habshan po Ras Laffan, będzie wymagała ich ekspertyzy przed ponownym uruchomieniem.

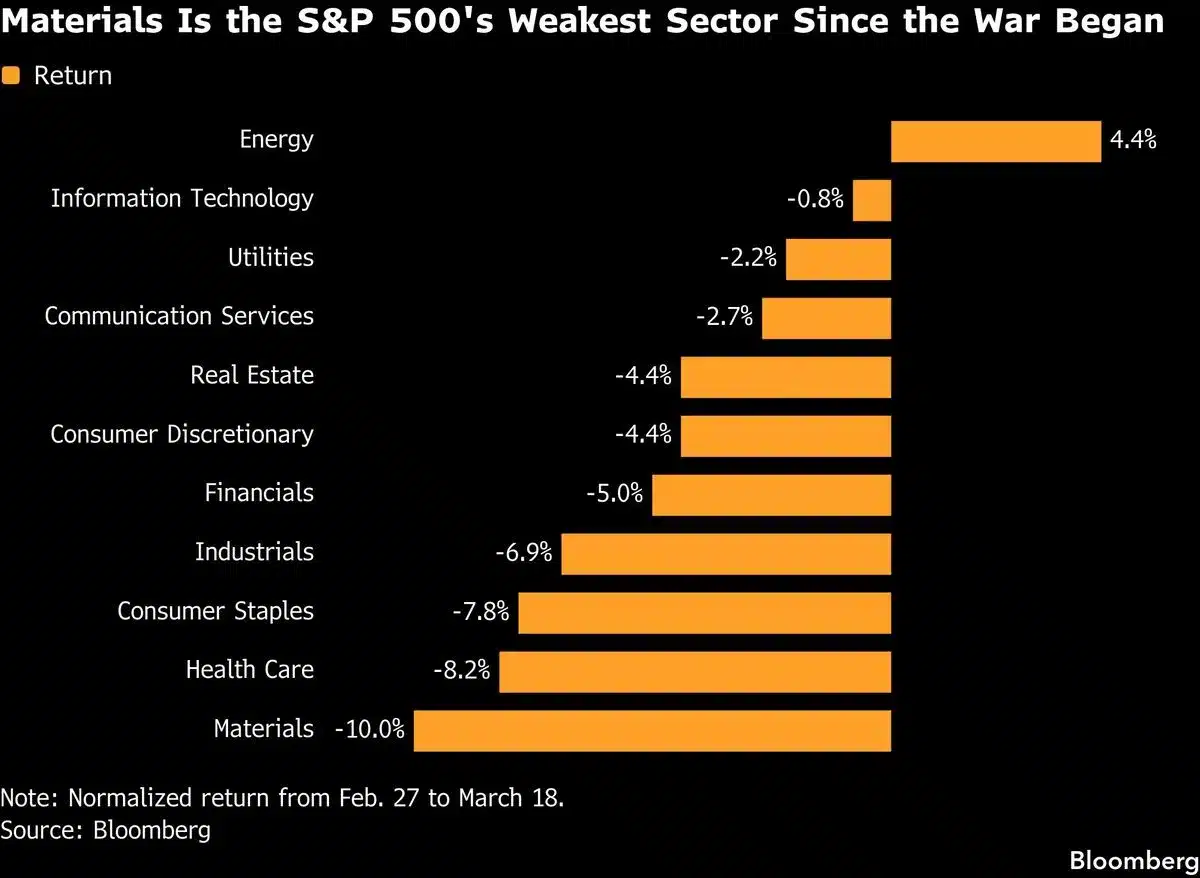

Sektor energetyczny jest najmocniejszym i jedynym wyróżniającym się segmentem firm w indeksie S&P 500 od początku wojny z Iranem.

{kind=link}

Odbudowa od fundamentów

Gdy produkcja zostanie ustabilizowana, rynek przejdzie w fazę pełnej rekonstrukcji. Tu dominują firmy EPC i inżynieryjne. Technip Energies ma wyjątkową pozycję dzięki doświadczeniu przy budowie infrastruktury LNG w Katarze, gdzie aż 59% przychodów pochodzi z Afryki i Bliskiego Wschodu. Odbudowa Ras Laffan może stać się największym kontraktem w historii spółki.

KBR Inc. specjalizuje się w projektach brownfield i już dziś działa przy projektach Aramco w Shaybah, Majnoon w Iraku oraz dla Kuwait Oil Company. Z kolei Fluor Corporation ma doświadczenie w odbudowie rafinerii, takich jak Ras Tanura czy SAMREF, i może odegrać kluczową rolę w projektach infrastruktury omijającej uszkodzone szlaki.

Na morzu dominować będzie Saipem, który po planowanej fuzji z Subsea 7 stworzy Saipem7 z portfelem zamówień o wartości 43 mld euro. Zarówno sektor offshore – w tym kontrakty na budowę rurociągów ropy aż do Izraela, jak i naprawa tych w Zatoce będą w dużej mierze zależne od tej grupy.

O ile branża ropy może skorzystać, sektor luksusowy zapowiada się na wielkiego przegranego. Pisaliśmy o tym mniej więcej tutaj:

Nowa infrastruktura

Najciekawsza z perspektywy inwestora jest faza ostatnia. To budowa infrastruktury, która wcześniej nie istniała. Konflikt pokazał kruchość obecnych szlaków przesyłowych, więc można oczekiwać powstania nowych rurociągów i alternatywnych tras eksportowych. Tenaris, największy producent rur stalowych dla sektora ropy i gazu, może liczyć na ogromne zamówienia, jeśli powstaną setki kilometrów nowych rurociągów.

Firmy takie jak Weatherford International oraz TechnipFMC będą odpowiadać za wznowienie produkcji i rozwój infrastruktury podmorskiej. Nie można zapominać o firmach wiertniczych. Helmerich and Payne planował zwiększyć liczbę platform w Arabii Saudyjskiej do 24 do połowy 2026 roku, ale dziś część z nich może pozostawać nieaktywna. Po zakończeniu konfliktu rynek może zobaczyć gwałtowny wzrost aktywności.

Podobnie Patterson UTI Energy, który ma 15% udziałów w joint venture z ADNOC Drilling i SLB, odpowiadającym za odwiert 144 niekonwencjonalnych studni w ZEA. Na końcu łańcucha dostaw stoi NOV Inc. – dostawca sprzętu, systemów wiertniczych i komponentów rurociągów dla całego sektora. To klasyczny „picks and shovels play”, czyli inwestycja w fundamenty całego procesu odbudowy.

Jeśli zawieszenie broni stanie się faktem, zobaczymy nie tylko powrót produkcji. Jest prawdopodobne, że zobaczymy pełną redefinicję infrastruktury energetycznej regionu.