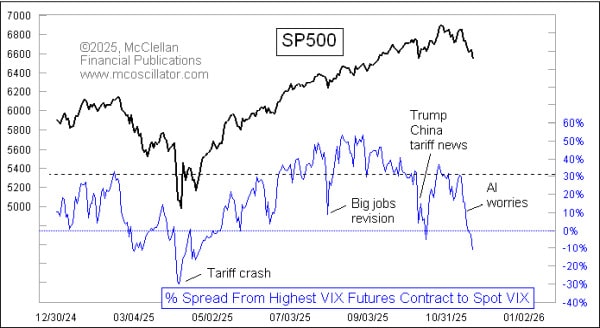

Na rynkacj akcji panuje nerwowa atmosfera, spowodowana mocnymi spadkami akcji technologicznych i strukturalną słabością walorów spółek 'starej gospodarki’. Według analiz Toma McClellana, autora znanego wskaźnika momentum, ochrzonczego jego własnym nazwiskiem skaźniki zmienności zaczęły rysować układ, którego nie widzieliśmy od miesięcy. Choć sam wzrost VIX (indeksu zmienności) przy spadkach jest oczywista, to już relacja indeksu do notowań jego kontraktów terminowych wygląda ciekawiej. Mamy sygnał?

{kind=link}

Teraźniejszość straszy bardziej, niż przyszłość

Wśród traderów VIX istnieje pewna reguła, która przez lata okazała się zadziwiająco stabilna. Mianowicie, im dalej w czasie wygasają kontrakty na VIX, tym wyżej są zazwyczaj wyceniane. To logiczne, bo im dłuższy horyzont czasowy, tym więcej potencjalnych turbulencji (ryzyk, które mogą się dopiero zmaterializować), które trzeba wkalkulować w cenę.

Zatem na rynku futures zwykle obserwujemy klasyczne tzw. contango curve. Wtedy do indeks VIX trzyma się nisko, a każdy kolejny kontrakt jest stopniowo wyżej wyceniany. Większość uczestników rynku jest do tego tak przyzwyczajona, że traktuje to jak stan niemal naturalny, na kształt naturalnego prawa grawitacji.

W ostatnich tygodniach nastąpiło rzadkie zaburzenie tej równowagi. Bieżący odczyt VIX przebił w górę poziomy wszystkich dostępnych kontraktów terminowych. Włącznie z tymi najdalej wygasającymi. To oznacza potężny popyt na hedging 'tu i teraz’.

Spread wskazuje momenty przesilenia

Jeśli spojrzeć na tę sytuację przez pryzmat danych, to najlepiej oddaje ją wskaźnik różnicy między najwyżej wycenianym kontraktem futures na VIX a samym indeksem. Gdy odczyt jest dodatni, sytuacja jest standardowa. Gdy staj się ekstremalnie wysoki rynek bywa blisko krótkoterminowego szczytu. Ale prawdziwie sygnał pojawia się dopiero wtedy, gdy wskaźnik schodzi do zera.

To oznacza, że teraźniejszość stała się bardziej przerażająca niż przyszłość wyceniana przez profesjonalnych graczy z rynku terminowego. Takie sytuacje nie zdarzają się często, a gdy już występują, w historii rynków akcyjnych zazwyczaj poprzedzały większe odbicia. Co prawda nie zawsze natychmiastowe, ale prawie zawsze znaczące.

W kwietniu 2025 r., podczas słynnego krachu celnego, wskaźnik zanurkował aż do -30%. Dziś, przy spadku w okolice -11%, jesteśmy dopiero na początku ruchu, ale już na poziomie, który trudno zignorować. Co istotne, przy VIX sięgającym 25 pkt kontrakty terminowe nie kupują tej paniki. W ich wycenach wciąż unosi się przekonanie, że rynek za kilka miesięcy będzie mniej nerwowy niż dziś. A zatem ktoś tu przesadza, pytanie tylko, czy to rynek kasowy, czy terminowy.

Indeks S&P 500 ma fundament pod przyszły zwrot

Rynek opcyjny reaguje na dzisiejszy strach dnia codziennego, natomiast rynek futures woli patrzeć na to, co będzie. Jedni grają na emocjach chwili, inni próbują mierzyć ryzyko (rozpiętość zmienności) przez pryzmat miesięcy do przodu. Jeśli obecne rozjechanie się VIX miałoby być jakimś sygnałem, zazwyczaj to ta długoterminowa, spokojniejsza i mniej panikująca grupa wychodzi na swoje.

Sygnał, który widzimy, choć jeszcze nie sygnalizuje definitywnego dna na S&P 500, to bez wątpienia jest klasycznym warunkiem dla formowania się dna. Być może to tylko epizod, być może rynek jeszcze raz spróbuje przestraszyć inwestorów… A może za kilka miesięcy spadek okaże się okazją, której wielu będzie żałować … I będą kupować wyżej, od tych, którzy dzisiaj kupują.

{kind=link}